主要数据

行业: TMT

股价:78.50美元/75.90港元

目标价:149.00美元/146.00港元(+90%/+92%)

市值:1,995亿美元/15,990亿港元

业绩摘要

本季度收入保持稳定,费用端的管控好于预期,EBITA利润率超出市场预期。宏观环境依然对营收的增长存在一定阻力,但降本增效仍在持续,预计利润端的复苏将快于收入端。2023年Q2财季收入同比增长3%至2,072亿元人民币。经营利润同比增长68%至251亿元,主因经调整EBITA增加及股权激励费用下降。销售和市场费用占收入比由去年同期14%下降至11%,产品开发费用和一般及行政费用占比基本持平,分别为7%/5%。净利润-225亿元,去年同期为34亿元,主因计入了上市公司股权投资的价格下降及权益法核算的投资收益下降。Non-GAAP净利润同比增长19%至338亿元。截至九月末,公司已完成250亿美元回购计划中的180亿,并宣布将回购计划增加150亿;本季度自由现金流357亿元。公司表示,在正式完成转换香港主要上市之前,仍需制定并向股东提交审批一份新的员工持股计划,因此将不会按原计划在2022年底完成主要上市。

GMV环比降幅缩窄,新业务持续减亏

1)中国商业收入同比下降1%至1,354亿元,客户管理收入同比下降7%至665亿元,主因疫情及凑单导致退货率增加。实物GMV同比个位数下滑,降幅较上个季度收窄;双十一期间,天猫GMV同比无增长,淘宝GMV同比个位数下滑。购买力强的消费者实现高留存率:年均消费超过1万元的买家保持在1.24亿,88VIP会员规模保持在2,500万。新业务方面,淘特及淘菜菜亏损持续收窄;淘菜菜GMV同比增长40%。2)直营收入同比增长6%至647亿元,主要由盒马驱动,其中大部门盒马门店已实现正向现金流。3)国际商业收入同比增长4%至157亿元,其中Lazada单均亏损同比收窄25%,Trendyol订单量同比增长65%。4)本地生活收入同比增长21%至131亿元,订单量同比增长5%。饿了么录得GMV同比正增长,单位经济效益持续为正数。5)菜鸟收入同比增长36%至134亿元,其中73%来自外部客户;EBITA利润率转正。

云业务收入同比增长4%至208亿元;非互联网客户收入同比增长28%,占比由53%上升至58%,主要由金融服务、电讯及公共服务行业所驱动。按种类,公有云收入实现同比双位数增长,混合云为负增长。EBITA利润率1%,同环比基本持平。

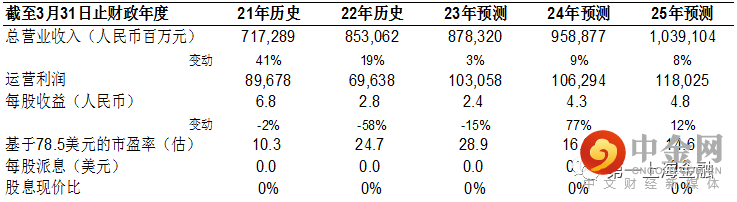

短期国内消费复苏仍面临疫情及宏观环境的压力,但公司降本增效的举措已初显成效,未来将有助于利润端的持续复苏。因此,我们下调预计未来三年收入至8,783/9,589/10,Α亿元,GAAP利润517/914/1,014亿元。采用分部估值法,求得目标价149.00美元/146.00港元,维持买入评级。

资料来源:公司资料、第一上海预测

举报电话: 13816368049