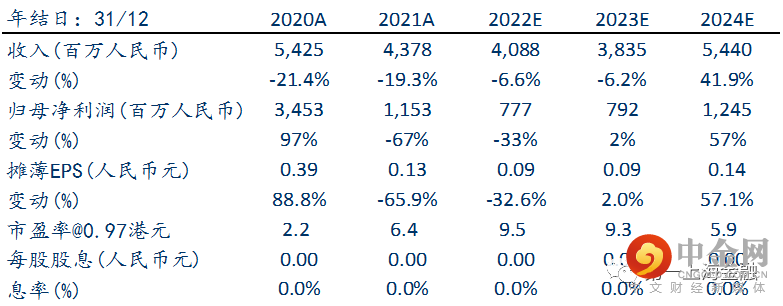

主要数据

行业: 房地产

股价: 0.97 港元

目标价: 2.1 港元(+116%)

市值: 49.45 亿港元

白石洲项目进展顺利,一期预计明年年中开盘销售

截至1H2022,公司现有土储超1600万方(权益比约82%,包含待注入项目),大部分位于深圳、珠海、香港等一二线城市,可支撑公司10年以上发展。其中,白石洲项目计容面积共约358万平方米,其中35%为住宅、31%为商务公寓、32%为商业、写字楼及酒店、2%为配套设施,可售建面约180万方,保守预计可贡献货值约1500亿(假设自持物业全部用于销售)。项目将会分四期进行开发,开发周期预计为8至10年。公司已于2022年上半年缴清白石洲一期工程的土地出让金,已满足开发贷提取条件,且主体工程施工顺利进行,并于9月份达到正负零,按照目前进展,我们预期2023年年中可开盘销售。

获得万科再次入股,提升公司流动性

2022年6月7日,公司公告指出,万科向白石洲项目的母公司四达实业注资约23亿元,占四达实业扩大后股本的8%,交易完成后,四达实业将由公司持有92%股权,万科持有8%股权。根据交易条款,万科不参与白石洲项目第一期及第二期发展和营运,不对第一期及第二期的债务负责,也不享有前两期的利润分成。相反,万科享有第三期及第四期的利润分派,分派比例为20%。万科的注资有助于进一步加强公司短期流动性,也提升了项目安全性。截止2022年中期,公司的短期债务稳步解决,再融资计划也在顺利推进中。另外,白石洲项目的银团已授予207亿的专项授信,有利于保障白石洲项目的开发建设。

1H2022

22.6%

2022年上半年,公司实现营业收入和毛利分别为10.45亿元和4.34亿元,同比下滑48.5%和54.9%;实现归母净利润6.31亿元,同比下滑1.1%。公司收入及毛利下滑的原因是期内结转收入主要来自珠海及苏州等地,项目单价及利润率水平相对深圳项目较低,而期内归母净利润下滑不明显,主要由于白石洲第四期写字楼转入投资性物业的公允价值增加导致。尽管公司短期业绩受旧改项目结转周期的波动,但考虑到未来随着白石洲项目的入市,公司的盈利增长将处于一个稳步提升过程。2022年上半年,公司实现合同销售额25.5亿元,逆市增长22.6%,主要由珠海东桥项目及化州国际花城项目贡献。公司下半年可售金额为79亿,我们预计2022年全年销售金额有望与去年持平,为公司短期业绩提供保障。

举报电话: 13816368049