铝

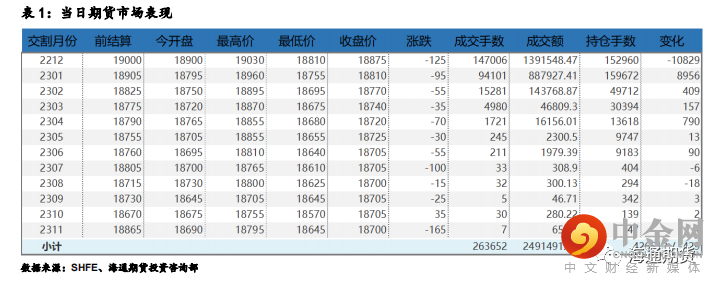

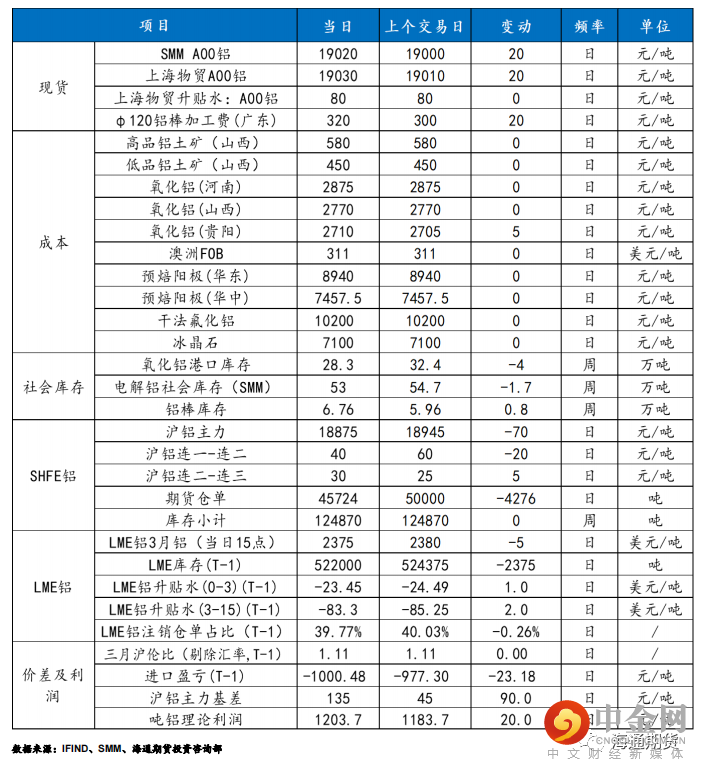

沪铝震荡小幅下跌,主力合约 2212 收盘跌 125 元至 18875 元/吨,跌幅为 0.66%;当日 15:00 收盘伦敦三月铝报价 2375.00 美元/吨。现货方面,华东地区成交集中在 19000-19040 元/吨,现货升贴水持平于昨日的升水 70 元/吨;中原(巩义)地区成交集中在18900-18940 元/吨,现货升贴水较昨日回落 40 元至贴水 30 元/吨。今日贸易商出货积极,但下游采购仍以刚需为主,成交氛围一般,华东地区暂未有大量到货,库存低位对升水仍有一定支撑。产业方面,据海关数据 10 月我国原铝进口量 6.74 万吨,环比增加 4.3%,同比减少 51.8%;1-10 月我国原铝累计进口 42.97 万吨,累计同比减少66.11%;1-10 月净进口 23.68 万吨,同比减少 81.2%。宏观层面情绪边际转弱,基本面上国内电解铝社会库存延续低位去库,处于历年同期和 2022 年来的新低水平,不目前库存下降仍是到货量偏少所导致,后续随着物流发货逐步恢复正常,需要关注在途货源到货情况。供需稳中趋弱,供应端国内目前暂未有新的减产,四川复产持续,广西发布电解铝复产鼓励措施,当地后续复产或有加快。需求端下游铝加工企业开工率仍低位运行,随着防疫政策优化调整国内消费有好转预期,但淡季预计改善有限。现货市场拿货情绪略有转弱,巩义地区再次转为贴水。短期低库存支撑仍在但需求端未有明显起色,宏观反复后关注铝价上方压力,不过上期所仓单已回落至历年低位,需要警惕。

期货行情

产业数据

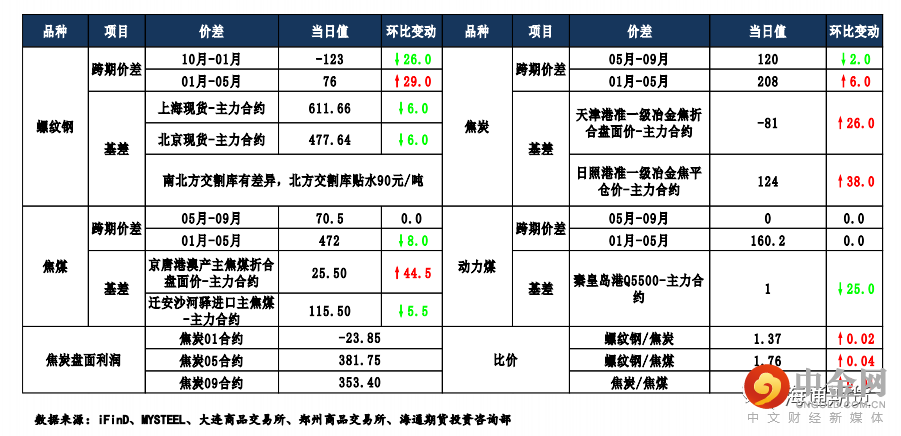

焦煤焦炭

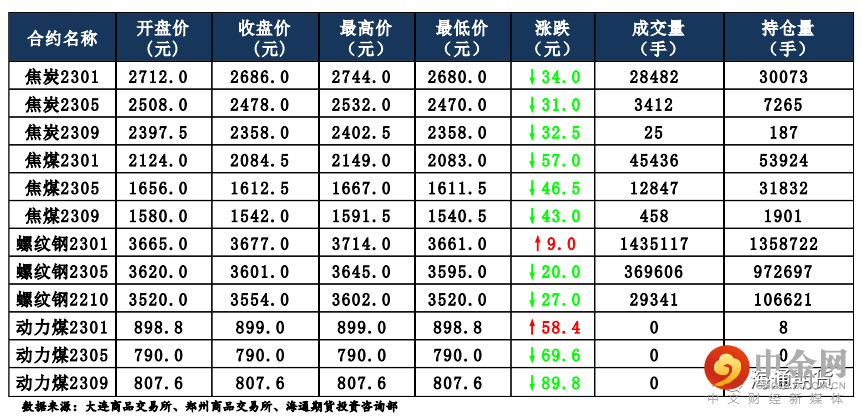

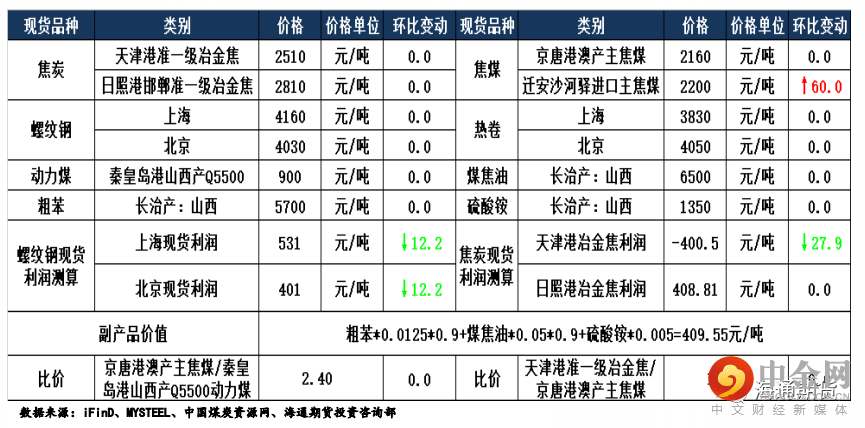

焦炭主要逻辑 昨日焦炭一轮提涨 100-110 元/吨,主流钢厂暂无回应。原料端焦煤受下游及终端市场回暖影响,价格上涨,对焦炭价格形成一定的支撑,同时也影响焦企利润状况继续恶化。一轮提涨未落地的状态下,虽然焦炭市场需求上升,焦企出货顺畅,但出于亏损影响焦企继续限产,焦炭库存维持低位运行,焦煤采购偏谨慎。下游钢厂市场情绪提振但钢材成交疲软,对焦炭提涨抵触情绪较严重。22 日,焦炭 01 合约震荡运行,截至收盘价格为 2686 元/吨,跌幅 1.25%。持仓方面,22 日 01 合约十大主力机构多单减少约 320 手,空单减少约 600 手,最终十大主力累计净多仓约 1400 手。下游钢厂由于近期市场情绪的提振整体复产,但实际钢材成交开始出现疲软态势;焦企经过前期三轮提降叠加焦煤价格探涨,整体利润状况进一步恶化,提涨态度较强硬,焦刚博弈加剧。预计焦炭 01 合约震荡运行。

焦煤主要逻辑 供应端焦煤受疫情影响拉运受阻导致整体市场供应偏紧,洗煤厂开工率偏低。需求端焦企虽出于利润原因维持限产,但补库需求仍在,且终端市场情绪提振的状态下,钢厂有复产情况,对焦炭拉运较积极,市场预计焦炭一轮提涨落地可能较大,焦煤价格出现阶段性反弹迹象。煤矿出货及线上竞拍状况都有所好转。22 日,焦煤 01 合约震荡运行,截至收盘价格为 2084.5 元/吨,跌幅 2.66%。持仓方面,22 日 01 合约十大主力机构多单减少约 300 手,空单增加约 460 手,最终十大主力机构净多仓约为 6500手。随着焦煤价格的反弹,焦企利润进一步恶化的情况下焦企一轮提涨,但钢厂对提涨抗拒心态较强,焦钢博弈的状态下,焦煤价格上涨空间有限。预计焦煤 01 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

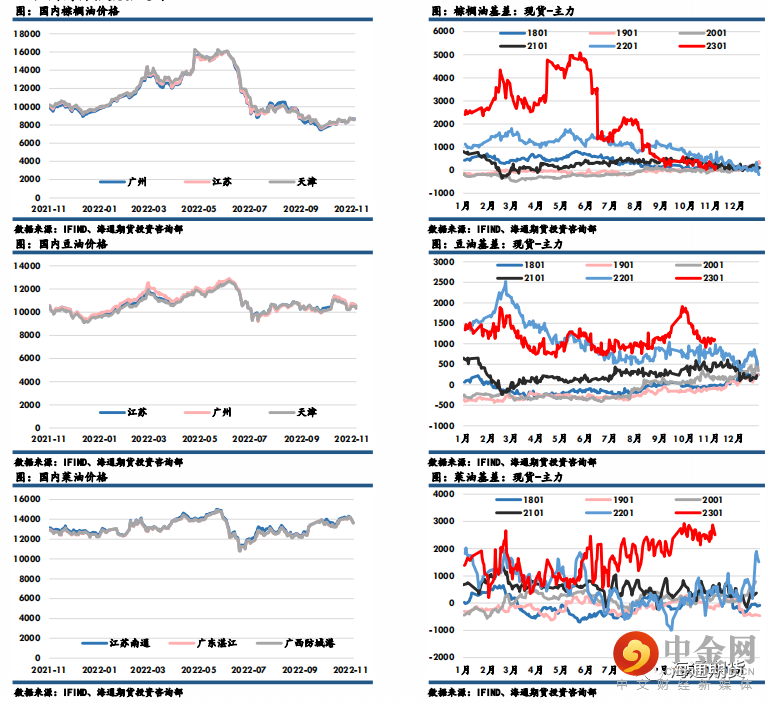

油脂油料

棕榈油主力收盘报7946元/吨,上涨106元/吨,涨幅1.35%;豆油主力收盘报9032元/吨,下跌48元,跌幅0.53%;菜油主力收盘报11142元/吨,下跌227元,跌幅2%。01月豆棕差至1086元/吨。美豆方面,当前巴西阿根廷大豆播种顺利,市场缺乏炒作消息,美豆进入震荡趋势。棕榈油方面,随着棕榈油生产步入淡季,后续产区供应压力将逐渐减轻。GAPKI公布的数据显示,9月印尼棕榈油产量为499万吨,出口为318万吨,9月末库存微降至40万吨,为正常库存水平。SPPOMA数据显示10月前20日马棕产量环比减少12.39%,持续关注高频产量数据。当前棕榈油相对其他植物油仍有较高性价比使得棕榈油需求仍有支撑,但随着主要需求国补库的完成,需求整体存在走弱的预期。船运机构数据显示马棕11月1-20日出口环+2.94%-+9.6%,出口增速收窄。国内方面,受疫情影响近期需求整体仍偏弱。棕榈油的陆续到港使得棕榈油供应改善最为明显,棕榈油库存增至历年同期高位,12月棕榈油采购偏少,关注棕榈油的采购和库存累积情况。随着后续大豆的陆续到港,豆油供应将逐渐改善,根据机构调研数据显示,本周油厂压榨量环比将明显增加至200万吨左右,关注大豆到港节奏和后期油脂需求情况,关注消费可能存在旺季不旺的风险。

国内价格数据追踪

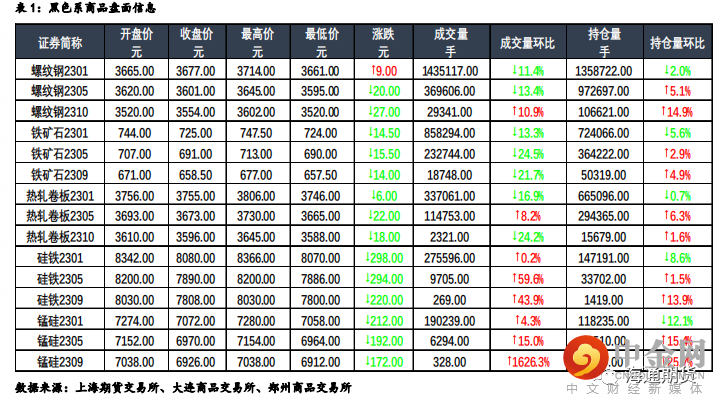

螺纹钢、铁矿石

钢材:今日主力合约呈震荡走势,上海螺纹持稳于 3790 元/吨,上海热卷上

涨 20 元/吨至 3850 元/吨。螺纹 01 合约,永安期货买单持仓增加 568 手,卖单持仓减少 9535 手;前二十名期货公司买单持仓减少 24144 手,卖单持仓减少 27961 手。钢联数据显示,11 月 21 日全国建材成交量合计 15.2 万吨、环比降低,低于上周的成交量均值 16.1 万吨,上周全国样本钢厂螺纹钢周产量为 290.67 万吨,环比小幅降低 5.79 万吨,螺纹社会库存周环比降低 15.23 万吨至 363.8 万吨,钢厂库存环比小幅降低 6.06 万吨至 174.85 万吨,螺纹总库存连续四周下降,螺纹表需环比小幅降低 10.68 万吨至311.96 万吨、同期偏低水平,热卷表需周环比小幅增加 6.68 万吨至 312.43万吨,同期偏低水平。从上周数据来看,螺纹、热卷产量均有小幅降低,五大钢材产量延续下降趋势,螺纹与热卷的厂库、社库均有所下降,但去库速度放缓,螺纹表需周环比连续两周回落,热卷表需小幅增加,均处同期偏低位置。当前疫情环境仍显动荡,钢厂普亏格局延续,叠加近期部分地区行政化限产或重污染天气响应均将对供应端形成一定压制,供应和需求均呈现走弱格局,库存低位仍为当前钢价的主要支撑力,但当前多地疫情扰动加剧,淡季背景下现实需求难有明显上行,钢价盘面近期大概率将振荡运行。

铁矿:今日主力合约震荡走弱,连铁 01 合约,永安期货买单持仓减少5072手,卖单持仓减少 4025 手;前二十名期货公司买单持仓减少 25576 手,卖单持仓减少 14003 手。Mysteel 数据显示,11 月 21 日矿石现货港口成交量为 85.2 万吨、环比降低,低于上周的成交量均值 98.7 万吨。宏观氛围的转暖带来终端需求预期的改善引领此前黑色系商品整体的大幅反弹。上周末印度宣布下调铁矿出口关税,或影响后市非主流供应预期。需求方面,市场传言江苏地区有限产任务,山东、河北等地执行环保限产政策。短期市场对后市终端需求的预期转好,同时成材即期利润有所恢复、厂库再创年内新低会提振一定刚需补库预期,矿价具备上行可能,但淡季背景叠加多地疫情扰动也将限制矿价。多空博弈下预计短期盘面呈震荡走势。

国内价格指数

现货市场情况

举报电话: 13816368049