一、行业动态

(一)改革委:200年第45周,36个大中城市精瘦肉零售价格周均价同比涨幅由超过40%收窄至30%-40%之间,由《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》确定的过度上涨一级预警区间回落至二级预警区间。当前生猪价格仍处于较高水平,国家发展改革委将密切跟踪市场价格变动情况,建议养殖场(户)保持正常生产经营节奏,防范市场价格波动风险。

(二)国家发改委新闻发言人孟玮16日在新闻发布会上表示,总体判断,今后一段时间生猪猪肉市场供应有保障,价格有望保持相对平稳态势,难以出现大幅上涨的情形。下一步,我们将密切关注生猪市场动态,继续择机投放中央猪肉储备,必要时还会进一步加大投放力度,并指导各地同步投放地方储备。同时,将会同有关部门持续加强市场监管,维护正常市场秩序,促进生猪价格尽快回归至合理区间。

二、行情回顾

上周主力01合约震荡调整,整体依旧偏弱,周内最高价出现在周四21900,最低价出现在周一21360。现货受到政策和出栏提前影响,持续偏弱,期货追逐现货脚步下跌,短期暂无明显利好。

图1:

生猪主力合约

资料来源:博易云、中期研究院

上周生猪价格偏弱调整,周内外三元出栏均价24.21元/公斤,较前一周下跌1.68%。供应端,产能逐渐恢复,前期压栏生猪近期出栏节奏加快,短期市场供应相对充裕。需求端,随着冬季来临,气温降低,腌腊灌肠逐渐开始,加上疫情转好,消费有望提升。短期看来,疫情影响供需结构,猪价还会震荡偏弱整理。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

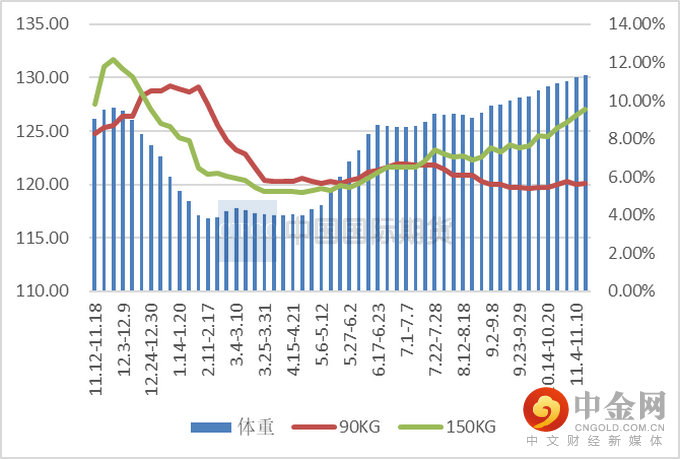

1、出栏体重

上周全国出栏平均体重130.19公斤,环比上涨0.11%,150公斤以上出栏占比9.53%,上涨0.32%;90公斤以下占比5.68%,上涨0.05%。猪价持续下行,养殖端心态出现变化,开始积极出栏大猪,但是终端走货不畅,大猪消化缓慢。随着气温降低,腌腊需求大猪增多,预计后期出栏均重逐渐增加。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

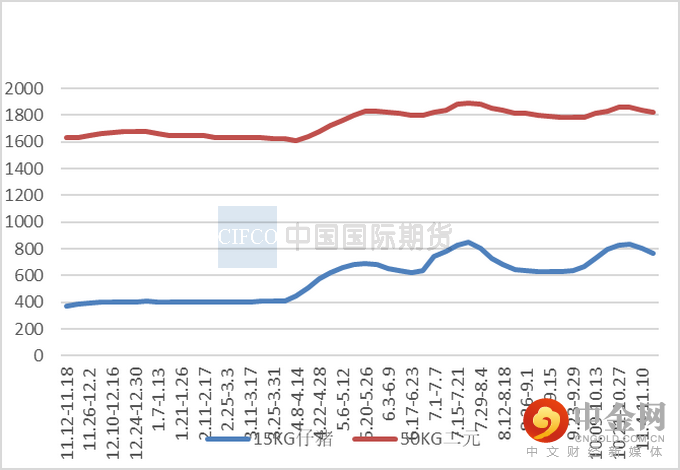

2、补栏情况

上周外三元仔猪出栏均价为764元/头,较前一周跌39元/头。二元母猪市场销售价为1822元/头,较前一周跌17元/头。仔猪市场供应稳定且相对充裕,但随着近期猪价连续回落,市场补栏积极性降低,养户多对年后预期有所下调,需求暂无明显提振,行情延续弱势下调,短期价格仍偏弱盘整;二元母猪补栏规模场还是以自留为主,散户补栏较为谨慎,市场投交较氛围比较冷清,市场购买力明显不足,预计下周二元母猪价格以稳定为主。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在106511头/日,较上周上涨0.54%。周内猪价震荡下行,白条价格趋弱,屠宰企业再度面临亏损,开工积极性偏低。随着气温降低,南方地区腌腊陆续零星释放,加之各地管控措施放松,预计消费或有一定提升,屠宰企业宰杀量有小幅增量空间。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为31.02元/公斤,较下跌3.21%。上周白条价格随生猪价格下跌,随着降温影响,终端消费略有支撑,加之南方腌腊灌肠已经零星开始,出栏增加屠宰量小幅上涨。天气转凉后腌腊需求增加,预计后期白条有一定的上行空间。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

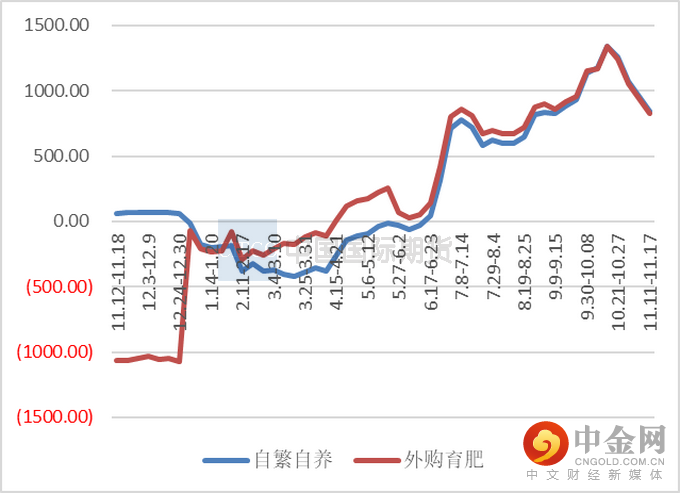

(三)行业利润

上周自繁自养周均盈利846.02元/头,外购仔猪盈利830.61元/头。上周生猪价格继续下跌,养殖盈利继续收缩。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

近月合约受到现货持续走弱影响,短期难有大涨空间,关注出栏节奏和腌腊需求情况。远月合约前期偏空预期打得很足,在近月出栏节奏提前情况下,可以关注远月上涨机会。

风险点:政策、天气、疫病,需求启动情况。

中期研究院 农产品研究团队

2022年11月21日

举报电话: 13816368049