主要数据

行业: 半导体

股价: 37.6 港元

目标价: 50.0 港元(+33%)

市值: 306 亿港元

季度业绩摘要

公司2022Q3实现收入10亿人民币,同比增长42.5%。各产品线营业收入分别为:安全与识别芯片2,8亿人民币、非挥发性记忆体2.3亿人民币、智能电表芯片1.9亿人民币、FPGA 及其他芯片2.4亿人民币、测试服务收入0.6亿人民币。毛利率由去年的62.9%提升至65.1%,主要由于芯片整体价格上涨及高毛利的FPGA收入增长。营业利润3.4亿人民币,同比增长66.6%。归母净利润3.3亿元,同比增长69.5%。扣非归母净利润3.2亿人民币,同比增长81.7%。每股收益为0.4人民币,去年同期为0.26人民币。公司本期的收入及利润均超出我们此前的预测。同时,同期研发费用为3.9亿人民币,研发费用率为18.6%,比去年同期下降5.7个百分点,经营杠杆显现。

MCU扩张产品线带动收入成长

智能电表MCU产品的收入22Q3同比增长109%,主要是由于智能电表进入更换周期,MCU的出货量提升。公司车规级MCU获得ACE-Q100认证,开始进入量产出货阶段。23年公司将继续丰富MCU产品线,推出IoT、高性能工业级及车规级MCU,实现12寸和8寸工艺平台的完整布局,拓展公用事业、工业、白色家电、汽车等重点行业市场份额,驱动收入继续成长。

FPGA业务高速增长

22Q3公司FPGA及其他芯片销售收入为2.4亿人民币,同比增长97%。目前公司已经向超过500家客户供应FPGA芯片。公司的PSoC青龙产品已经开始销售,14/16nm的10亿门级FPGA产品也在按计划研发中,配置APU、GP等IP核,预计将于今年生产样片,23年量产。预计到2025年中国FPGA市场规模将达到332.2亿元,2020-2025年CAGR约17%。我们认为,未来公司将在满足高可靠市场需求的前提下,逐步进入消费级市场,其FPGA产品还有较大的成长空间。同时高单价的FPGA产品将继续提升公司的毛利率。

目标价50.00

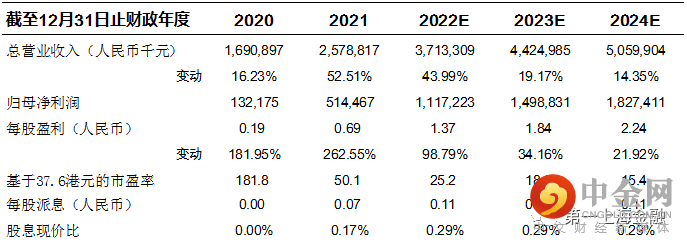

虽然存储芯片进入下行周期,公司的非挥发存储器业务23年收入将受影响。但FPGA+MCU两大业务客户订单稳定增长驱动公司收入继续成长。我们预计公司未来三年的收入分别为37.1/44.2/50.6亿人民币,对应净利润11.2/15.0/18.3亿人民币。采用PE估值法,给予公司目标价50.00港元,对应2023年利润的25倍PE,相较于现价有33.0%的上升空间,维持买入评级。

风险

产品销售状况不及预期、产品产能受疫情影响。

举报电话: 13816368049