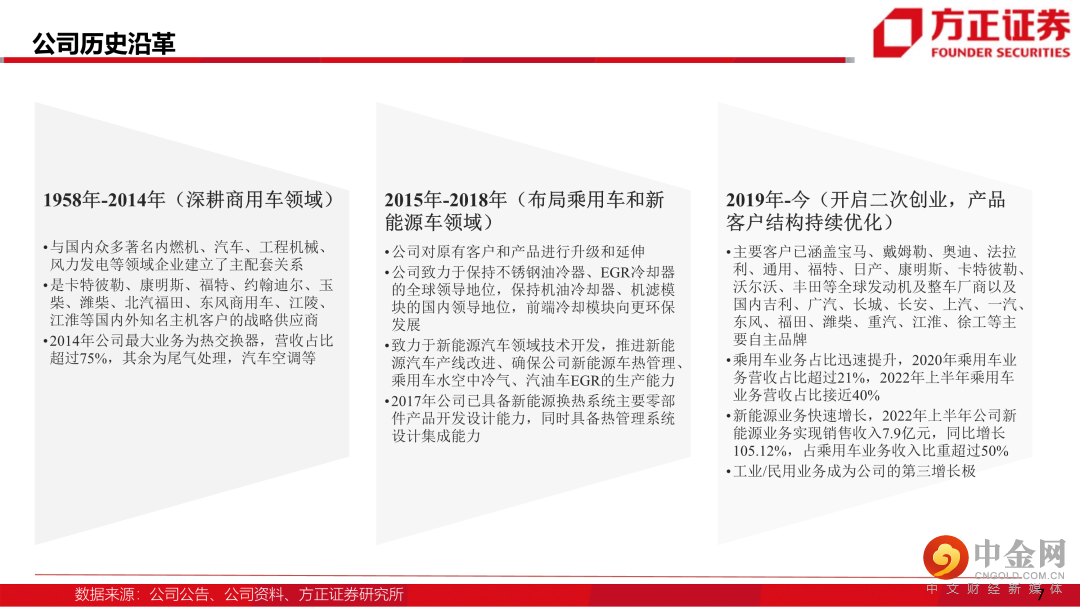

核心观点

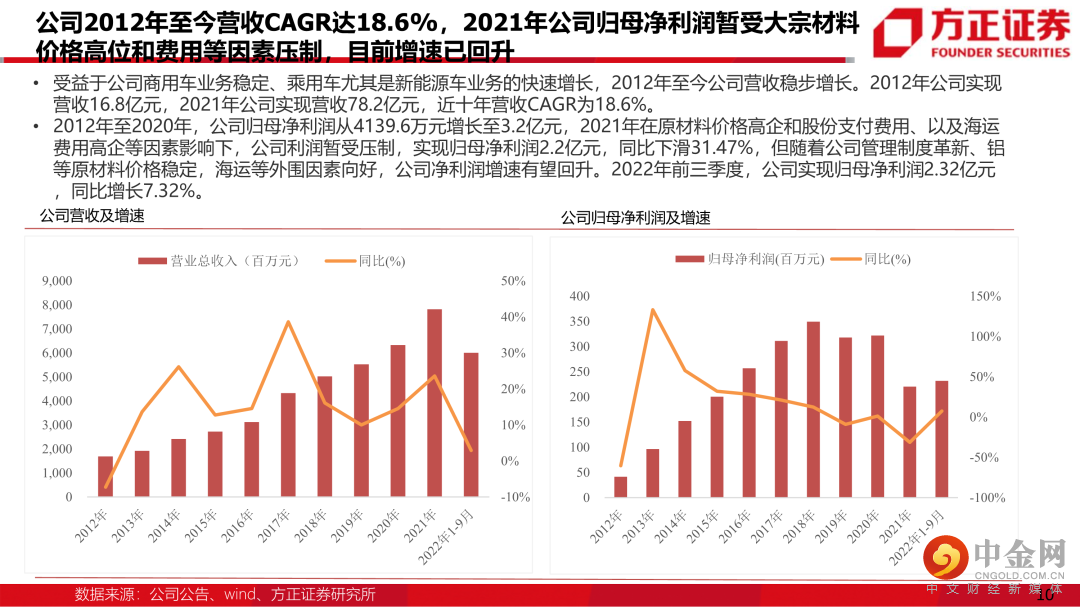

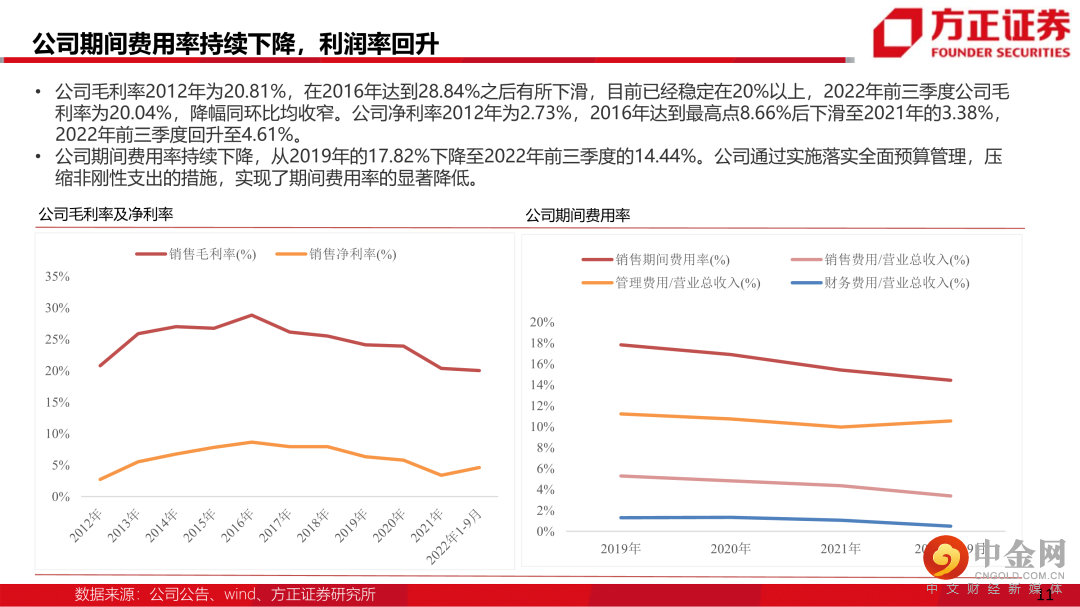

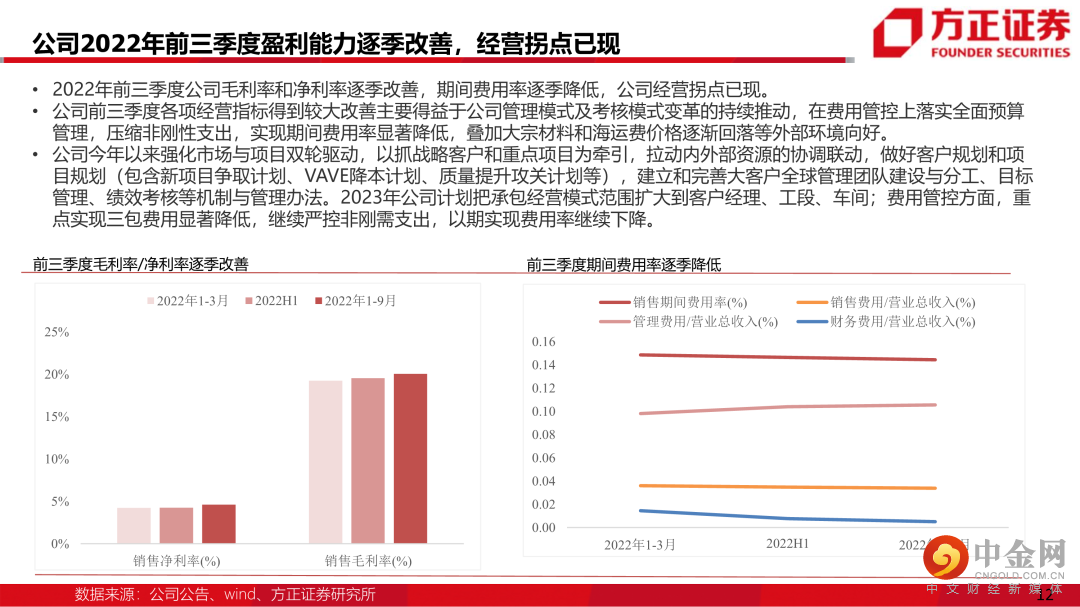

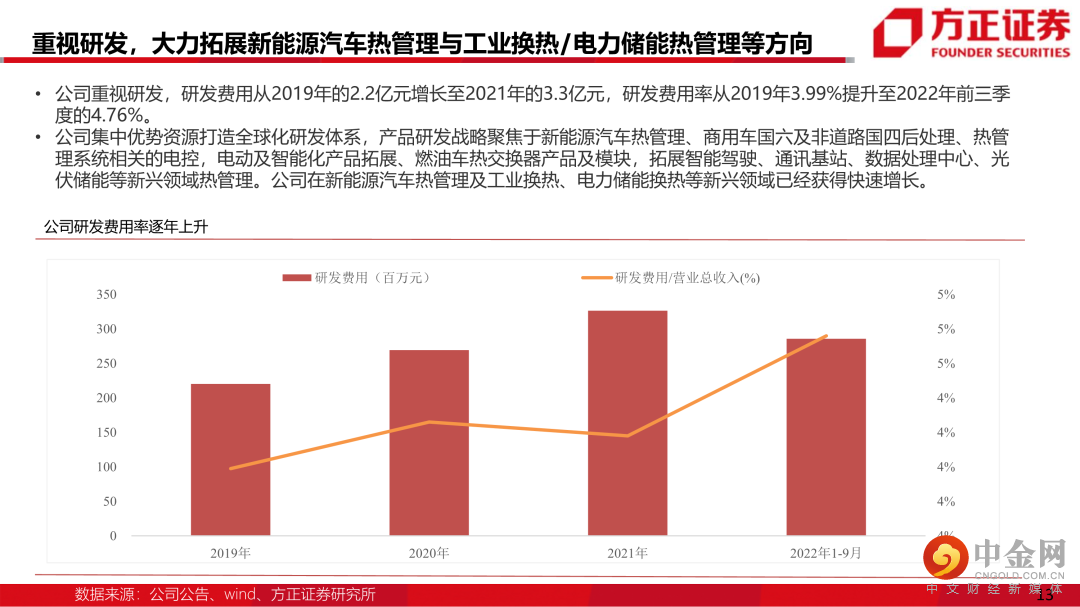

1、公司做为汽车热管理龙头,经营拐点已现,新能源汽车热管理及工业换热、电力储能等新兴领域为公司打开广阔增长空间:公司2012年至今公司营收CAGR为18.6%,今年以来得益于管理模式及考核模式变革的持续推动,公司期间费用率逐季显著降低,经营拐点已现。公司产品研发战略聚焦于新能源汽车热管理、商用车国六及非道路国四后处理、热管理系统相关的电控,电动及智能化产品、燃油车热交换器产品及模块,并拓展智能驾驶、通讯基站、数据处理中心、光伏储能等新兴领域热管理。新能源汽车热管理及工业换热、电力储能换热等新兴领域为公司打开广阔增长空间。

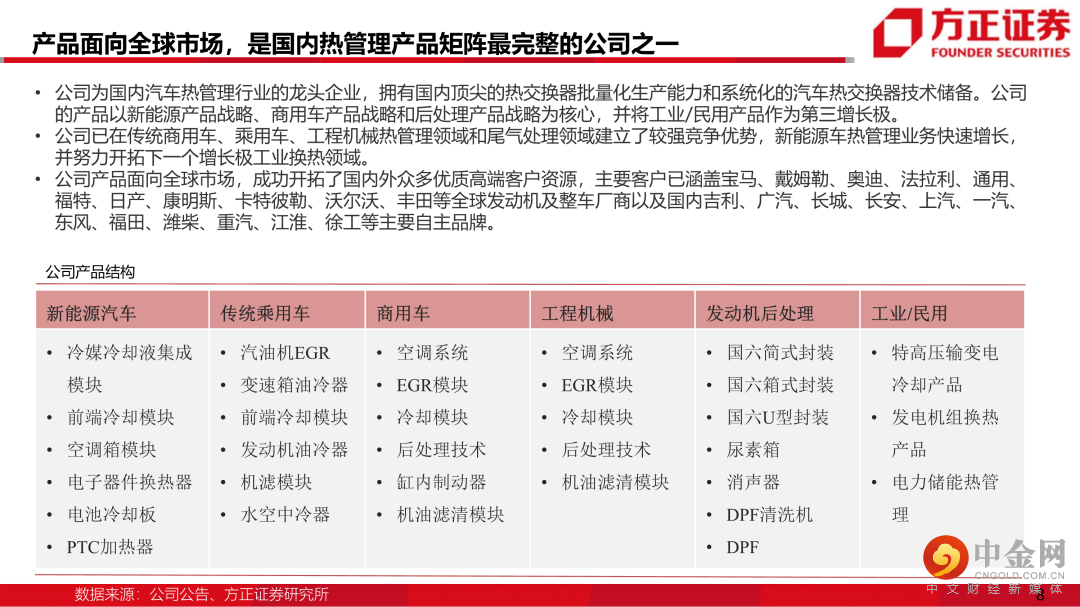

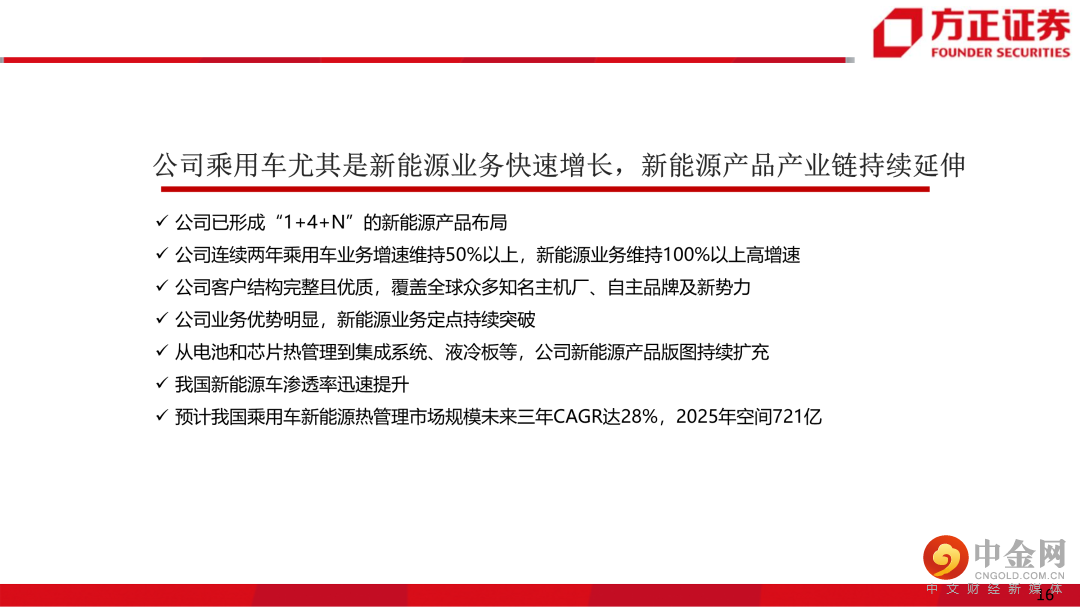

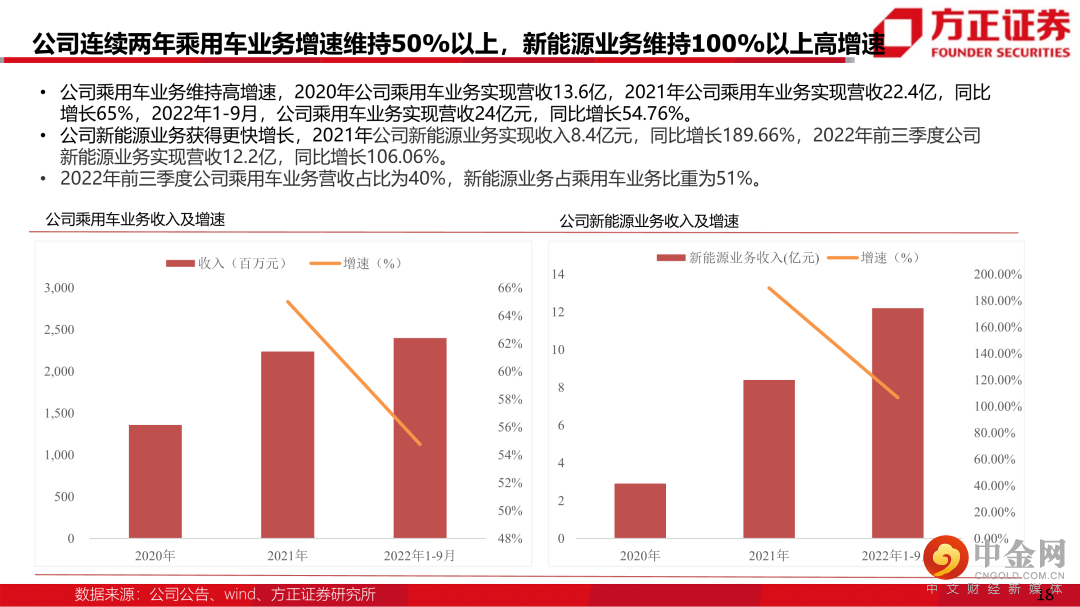

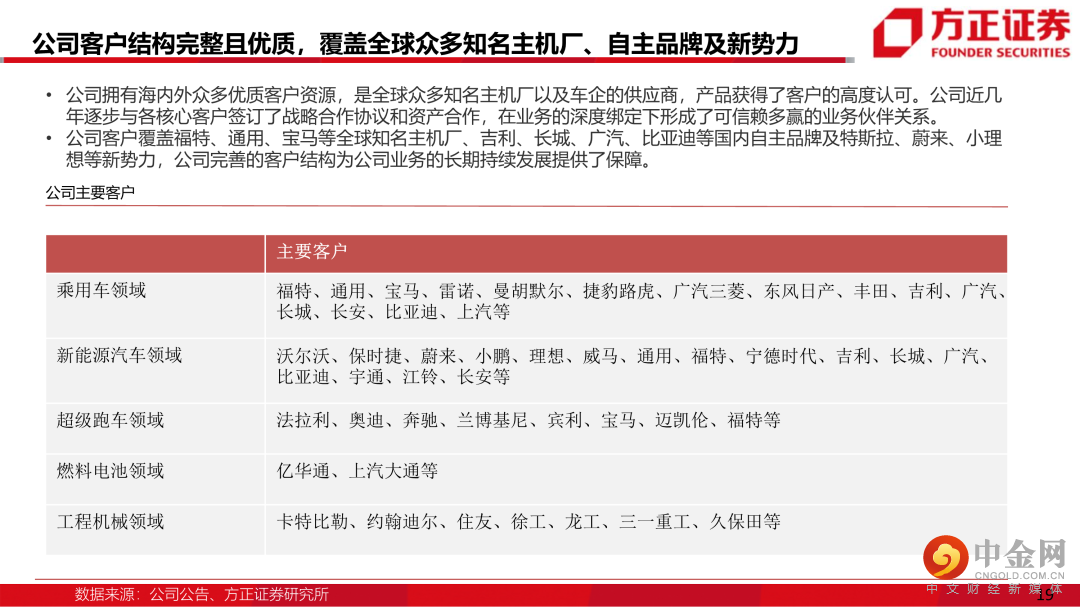

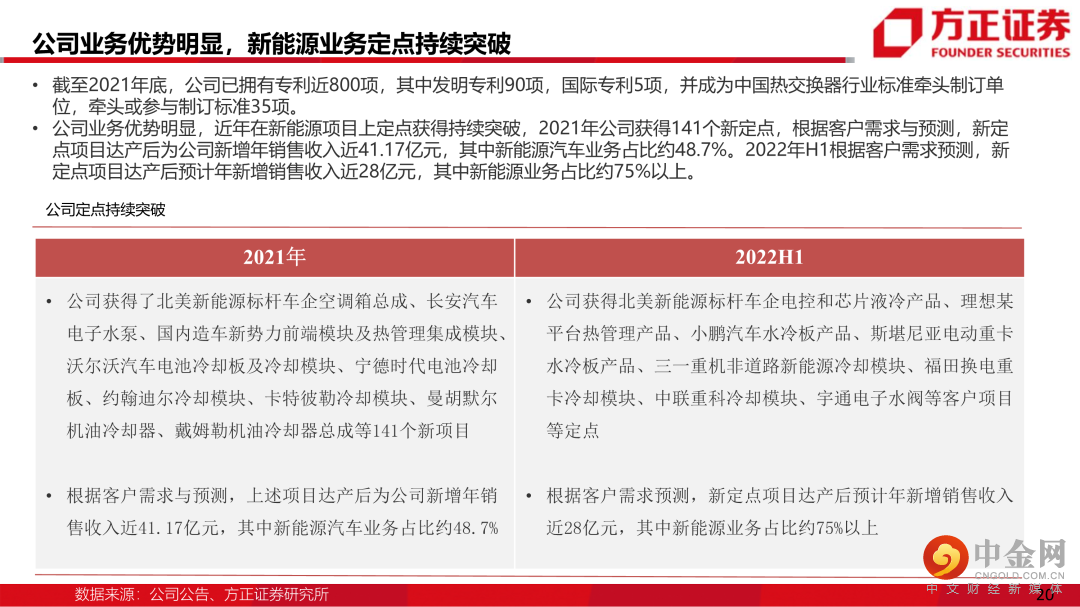

2、公司乘用车/新能源业务连续两年维持50%/100%以上高增速,新能源业务占乘用车业务比重超过50%,从热泵系统、电池和芯片热管理到系统集成、液冷板等领域,公司新能源产品版图持续扩充:公司已形成“1+4+n”的新能源产品战略,公司乘用车业务尤其是新能源业务维持高增速,客户覆盖福特、通用、宝马等全球知名主机厂、吉利、长城、广汽、比亚迪等国内自主品牌及特斯拉、蔚来、小鹏、理想等新势力。公司业务优势明显,定点持续突破,同时公司在电控芯片热管理和集成等领域行业领先,从热泵系统、电池和芯片热管理到系统集成、液冷板等,公司新能源产品产业链持续延伸。

3、公司商用车业务触底,混动EGR业务成为新增长点,坚持全球化战略:受我国商用车市场周期性及政策影响,公司商用车业务收入增速下滑,但公司商用车业务增速明显优于我国商用车市场增速。公司乘用车混动 EGR 产品已获得多个客户订单,公司EGR产品配套率快速提升。

4、公司开启第三增长曲线,多点布局电力、储能等工业/民用热管理:2022年1-9月,公司工业/民用业务营收同比增长39.25%,营收占比从2020年的3.34%增长至5.7%。公司大力挖掘工业领域蓝海市场,培育战略性盈利增长点。

5、盈利预测:我们预计公司2022-2024年实现营业收入85.8/105.9/132亿元,YOY 9.79%/23.41% /24.64% ,归母净利润3.59/5.23/7.32亿,YOY 63.12% /45.36%/ 40.08% ,EPS0.45/0.66/0.92元,给予公司“推荐”评级。

风险提示:全球经济景气不及预期、新能源渗透率不及预期、主要客户销量不及预期、公司新客户及新产品拓展不及预期。

正文如下

以上为报告部分内容,完整报告请查看《银轮股份:公司经营拐点已现,新能源汽车热管理和工业换热/电力储能热管理等领域持续发力》。

举报电话: 13816368049