主要数据

行业: TMT

股价: 151.29 美元

目标价: 190.0 美元(+25.59%)

市值: 24067 亿美元

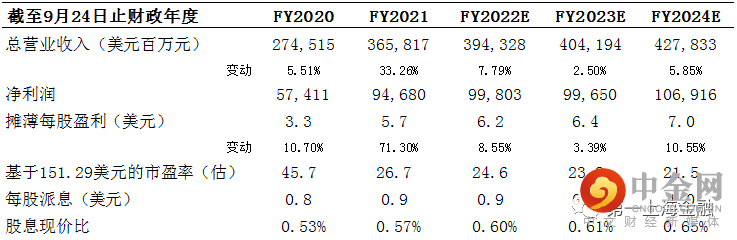

财务摘要

本季度公司总收入为901亿美元,同比增长8.1%,高于彭博一致预期的889亿美元。其中产品收入为710亿美元,同比增长9%;服务收入为192亿美元,同比增长5%。本季度公司的毛利为381亿美元,毛利率为42.3%,环比下降100个基点,同比增长10个基点。毛利环比下降主要受到汇率的影响,其中产品毛利率为34.6%,服务毛利率为70.5%。外汇对收入带来超过6pct的负面影响。公司的净利润为207亿美元,同比增长0.8%。摊薄每股盈利为1.29美元,高于彭博一致预期的1.27美元。公司预计在宏观环境不继续恶化的情况下,Q4的收入增速相较Q3将下降,汇率将带来近10pct的负面影响。Mac收入在Q4将同比大幅下降,服务收入预计会增长。

iPhone14需求下滑,Pro需求增加

公司在本季度发布iPhone 14系列,美元售价较上一代不变,但由于汇率因素在其他地区的定价有少量上涨。在智能手机市场整体销售下滑的大环境下,iPhone 14 Pro系列对顾客依然维持了较高的吸引力,出货量相较去年更高。但同时iPhone14系列的销量比去年同期下降。我们认为Pro系列带来的销量增长难以抵消14系列销量下降的影响。同时郑州富士康工厂的产能降低会明显影响iPhone 14系列的供应情况,导致销量下滑。

Mac

本季度,Mac收入为115亿美元,同比增长25%,大幅高于市场预期的93亿美元。可穿戴设备方面公司发布了全新的Apple Watch Ultra产品线,为过去使用佳明等专业运动智能手表的用户提供选择。AirPods Pro也更新了第二代产品。

目标价190.00

我们采用DCF 模型对公司进行估值,近期通胀有所放缓,加息预期缓和,美国十年期国债收益率回落,设定WACC 为8.5%。未来三年预测收入CAGR为5.4%,预测EPS CAGR为7.5%。我们维持公司的永续增长率3%,求得合理股价为190.00美元,相比较当前股价有25.59%的上涨空间,上调至买入评级。

举报电话: 13816368049