上周市场概况

中国10月份的活动指针显示增长普遍恶化,因防疫措施更趋严格

本周市场展望

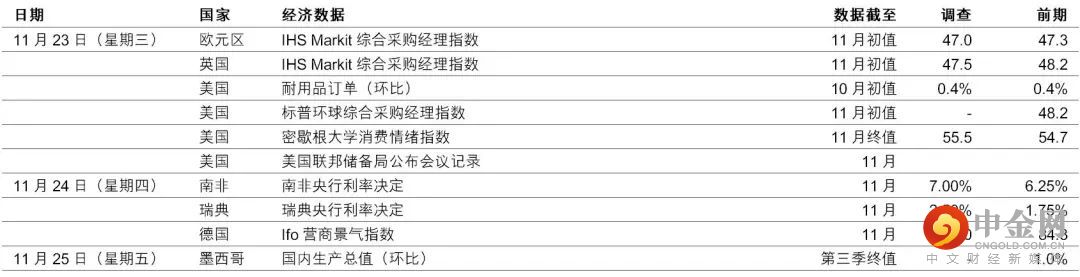

本周公布的标普环球采购经理指数和联储局11月份会议记录将备受关注

市场变动

股票:投资者评估美联储的鹰派言论,及中国放松防疫政策的憧憬

债券:短期国库券息率上升,受联储局的鹰派言论影响

商品:油价下跌,需求前景减弱,且部分供应恢复

市场走势

市场走势及主要变动

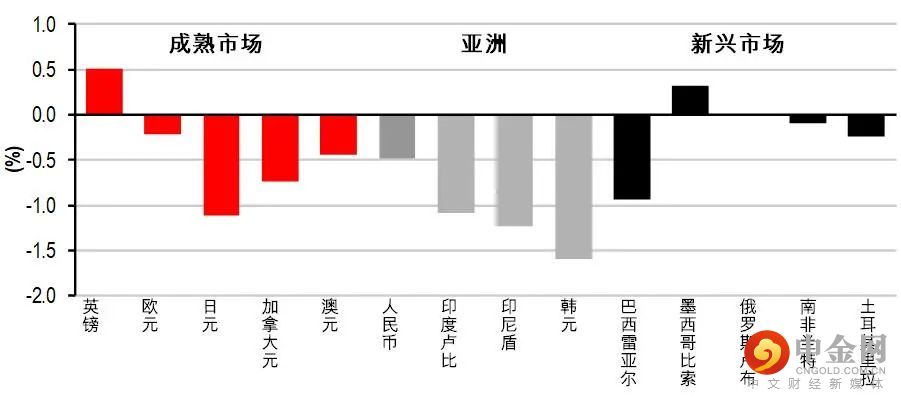

货币(兑美元)

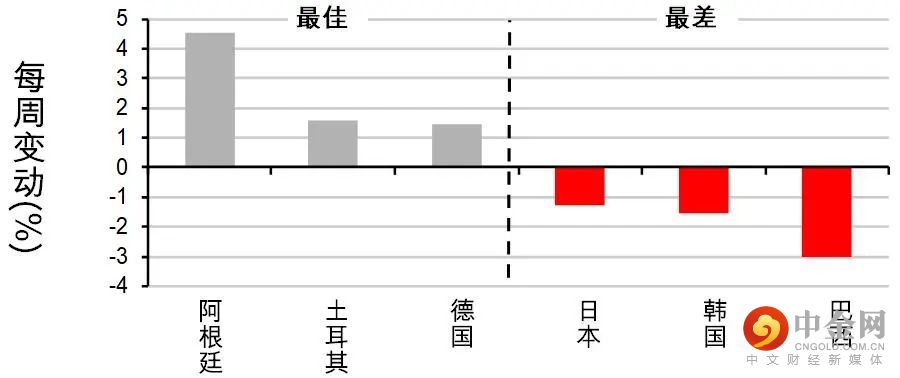

股票

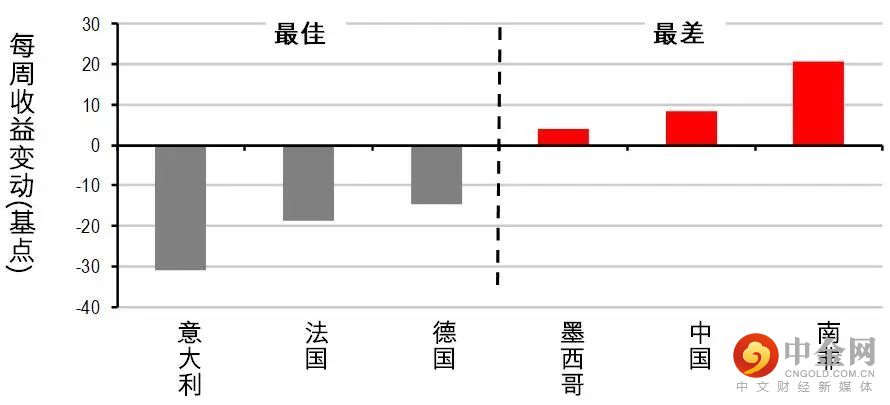

债券(十年期息率)

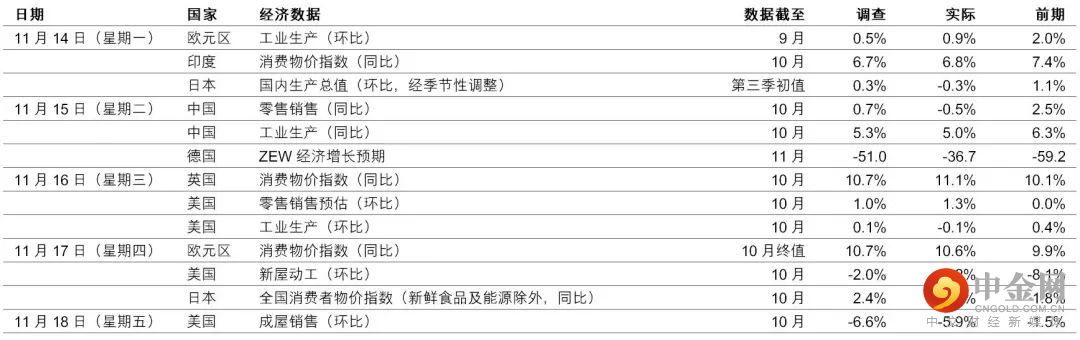

宏观经济数据及市场事件

美国零售销售增长超出预期

欧元区工业生产高于预期

英国10月份消费物价指数升至逾11%,公用事业费用上涨

中国10月份的活动指标恶化,因防疫措施更趋严格

美国10月份零售销售升1.3%(环比),高于预期的1.0%(环比)。为2月份以来最快增长,因油站、汽车经销商、网上零售商和餐厅的开支依然稳健。核心指标(撇除汽车和汽油)同样超出预期,升0.9%(环比,预期为环比0.2%)。整体而言,即使撇除通胀影响,零售销售仍大致稳健(部分原因为疫情期间积累的储蓄),但家庭的经济前景更具挑战。

美国10月份工业生产微跌0.1%(环比),略低于预期的0.2%(环比)升幅。耐用消费品(如汽车)和商业设备生产在月内录得稳健增长,但被能源和材料组别收缩抵销。10月份整体工业产能使用率为79.9%,仍高于长期平均水平。

欧洲方面,欧元区9月份工业生产增长0.9%(环比),超出预期的0.5%(环比),但仍低于8月份2.0%(环比)的增长。资本货品生产月内升1.5%,耐用和非耐用消费品则分别升0.9%(环比)和3.6%(环比)。另一方面,能源和中间产品下跌。虽然面对供应相关问题,但欧元区的制造业至今仍保持稳健,随着踏入冬季,监察此指标的变化将相当重要,尤其是考虑到现时能源成本高企。

英国10月份消费物价指数通胀升至11.1%(同比),高于预期的10.7%(同比),升幅受到公用事业费用和食品价格上涨推动。此外,核心通胀维持在6.5%(同比),服务业通胀的升幅,被核心商品减弱抵销。

据中国10月份活动指针显示,防疫措施收紧、房地产行业持续弱势及出口增长减慢,均导致经济增长广泛恶化。经济数据普遍低于市场预期。工业生产增长由上月升6.3%(同比),放缓至5.0%(同比),反映需求减弱、高基数效应及疫情的一些打击。最大的意外跌幅为名义零售销售,在9月份温和增长2.5%(同比)后跌0.5%(同比)。餐饮服务进一步恶化、税收减免的作用逐渐减退令汽车销售放缓,而房屋相关项目因房屋销售疲弱而回软。另一方面,城镇固定资产投资(FAI)也失去了一些动力:在财政和信贷支持下,基建FAI保持稳定,但增长放缓;制造业投资进一步回落,利润增长减少。房地产投资收缩加深,与其他房地产行业数据的弱势吻合,如房地产销售、新屋动工、开发商土地购买及房地产FAI融资等。整体而言,第四季增长可能保持低迷,尤其是近期疫情回升,可能促使一些城市进一步加强防疫限制。当局近期放宽疫情防控,加上加强房地产行业信贷支持的措施,均有助纾缓宏观极端风险,有利增长前景。然而,这些政策转变可能不会实时提振短期增长,经济数据可能需要时间才能反映政策效果。政策实施仍然是关键所在。

宏观经济数据及市场事件

本周公布的标普环球采购经理指数和联储局11月份会议记录将备受关注

美国耐用品订单有望继续增长

欧洲采购经理指数可能反映多个国家出现经济衰退

美国

10月份耐用品订单预料保持稳健。通胀压力降低(尤其是商品),为家庭信心和消费开支带来一些支持。整体而言,预期订单升0.4%(环比)。

标普环球综合采购经理指数可能显示制造业处于停滞状态,服务业则从收缩水平上升。标普近期公布的采购经理指数,与较受关注的供应管理协会采购经理指数并不一致,后者反映美国经济仍然处于稳健的增长水平。

美国联邦储备局(联储局)公布上次联邦公开市场委员会会议的会议记录,当局将利率上调75个基点,应可为投资者提供一些线索,以了解在通胀仍然过高与经济活动减弱之间的平衡。

欧洲

预期11月份欧元区标普环球综合采购经理指数将进一步下滑。数字在近月跌至负数区域后,欧元区可能在短期内陷入经济衰退。制造业和服务业预期会把综合指数由10月份的47.3拉低至47.0。

预期英国也走势类似,上月标普环球综合采购经理指数为48.2(经向上修订),11月份也可能下跌。现在市场预期数字将降至47.5,水平与英国经济目前所处的衰退状态一致。

股票:投资者评估联储局的鹰派言论,及中国重新开放的憧憬

美股上周下跌,投资者评估未来数月联储局政策转向的可能性。联储局成员布拉德和官员发表鹰派言论,警告过早结束加息的风险,且利率水平可能升至高于市场预期。这些言论是在10月份零售销售数据造好下发表,整体数字增长1.3%;10月份生产者价格指数则低于预期。整体而言,标普500指数上周跌0.7%,以科技股主导的纳斯达克指数上周五跌1.6%。加拿大S&P/TSX综合指数跌0.6%。

对比之下,欧洲股市上周上扬,投资者憧憬中国重新开放经济,且预期欧洲央行可能减慢加息步伐;投资者同时也评估美国联储局发出鹰派警告。道琼斯欧洲50指数上周升1.5%,德国和意大利股市录得类似升幅。法国和西班牙股市稍为落后,分别升0.8%和0.4%。

亚洲股市指数上周报跌(中国和香港除外),投资者关注联储局的政策前景。韩国股市结束连续四周升势,在区内领跌,受地缘政治风险和半导体需求前景减弱拖累。日本和印度股市也下跌。香港股市延续升势,市场对一些科技公司的季度业绩有积极反应;中国的感染个案增加,但稍为放宽了疫情限制。中国股市上周也微升

债券:短期国库券息率上升,受联储局的鹰派言论影响

长期国库券息率上周变动不大,但两年期息率升20个基点至4.53%,因联储局发表一些鹰派言论,包括圣路易斯联储主席布拉德表示,政策官员应把利率最少提高至5.00%-5.25%以遏止通胀。

欧洲十年期政府债券息率下跌(价格上升),投资者预期欧洲央行减慢收紧政策,因欧洲央行官员Francois Villeroy de Galhan表示「大幅加息不会成为新常态」。基准的德国十年期政府债券息率跌15个基点至2.01%。

商品:油价下跌,需求前景减弱,且部分供应恢复

油价上周大跌,受需求担忧影响,投资者消化联储局一些鹰派言论、中国感染个案增加及一条将俄罗斯原油输送至欧洲的管道在电力供应中断后重新运作。整体而言,1月份欧洲油价跌8.7%至87.6美元。另一方面,金价微跌。

举报电话: 13816368049