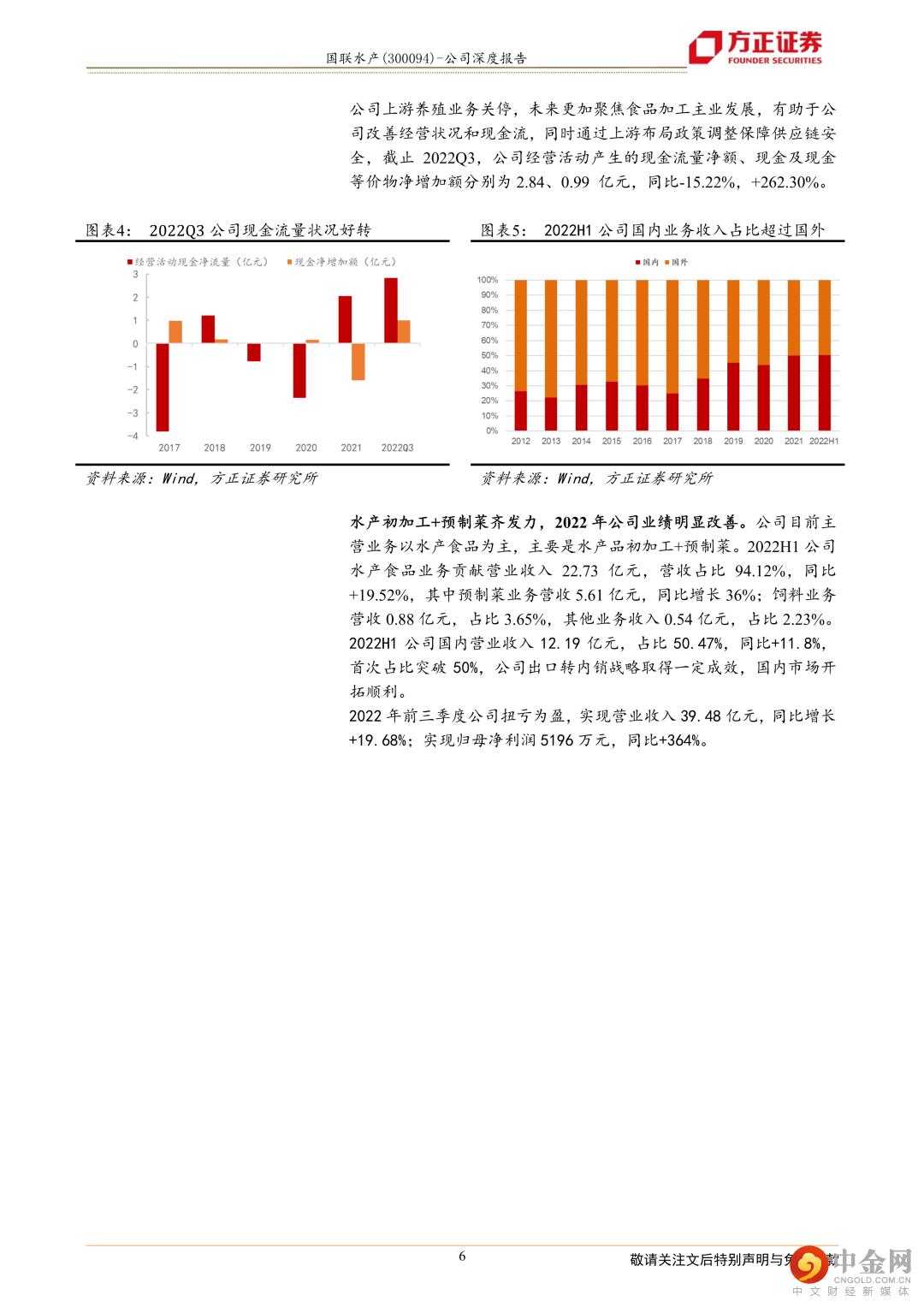

核心观点

核心摘要:

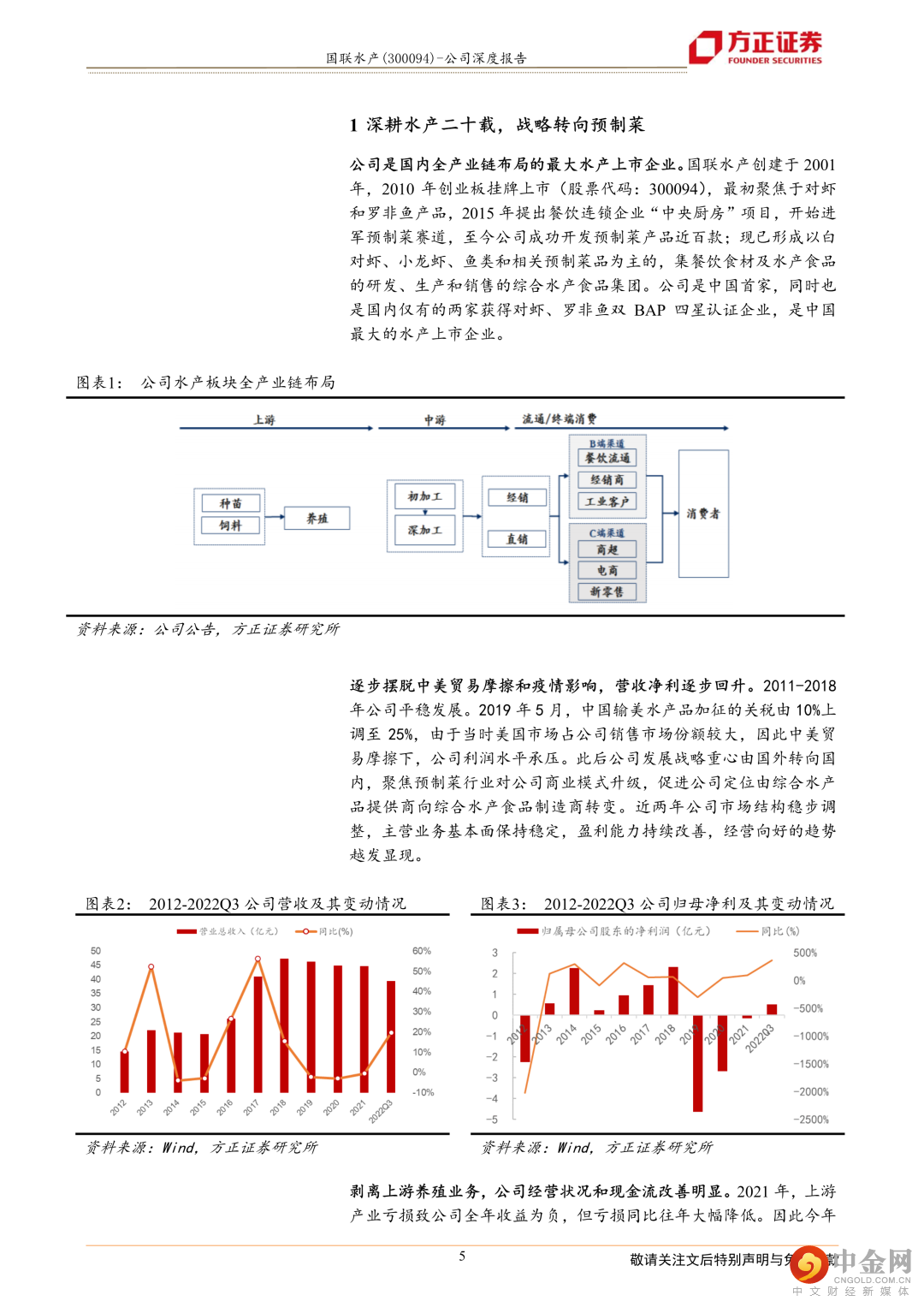

深耕水产二十载,战略转向预制菜。公司创建于2001年,是国内全产业链布局最大的水产上市企业。公司最初聚焦于对虾和罗非鱼产品,2015年开始进军预制菜赛道,至今已开发预制菜产品近百款。现已形成以白对虾、小龙虾、鱼类和相关预制菜品为主的,集餐饮食材及水产食品的研发、生产和销售的综合水产食品集团。

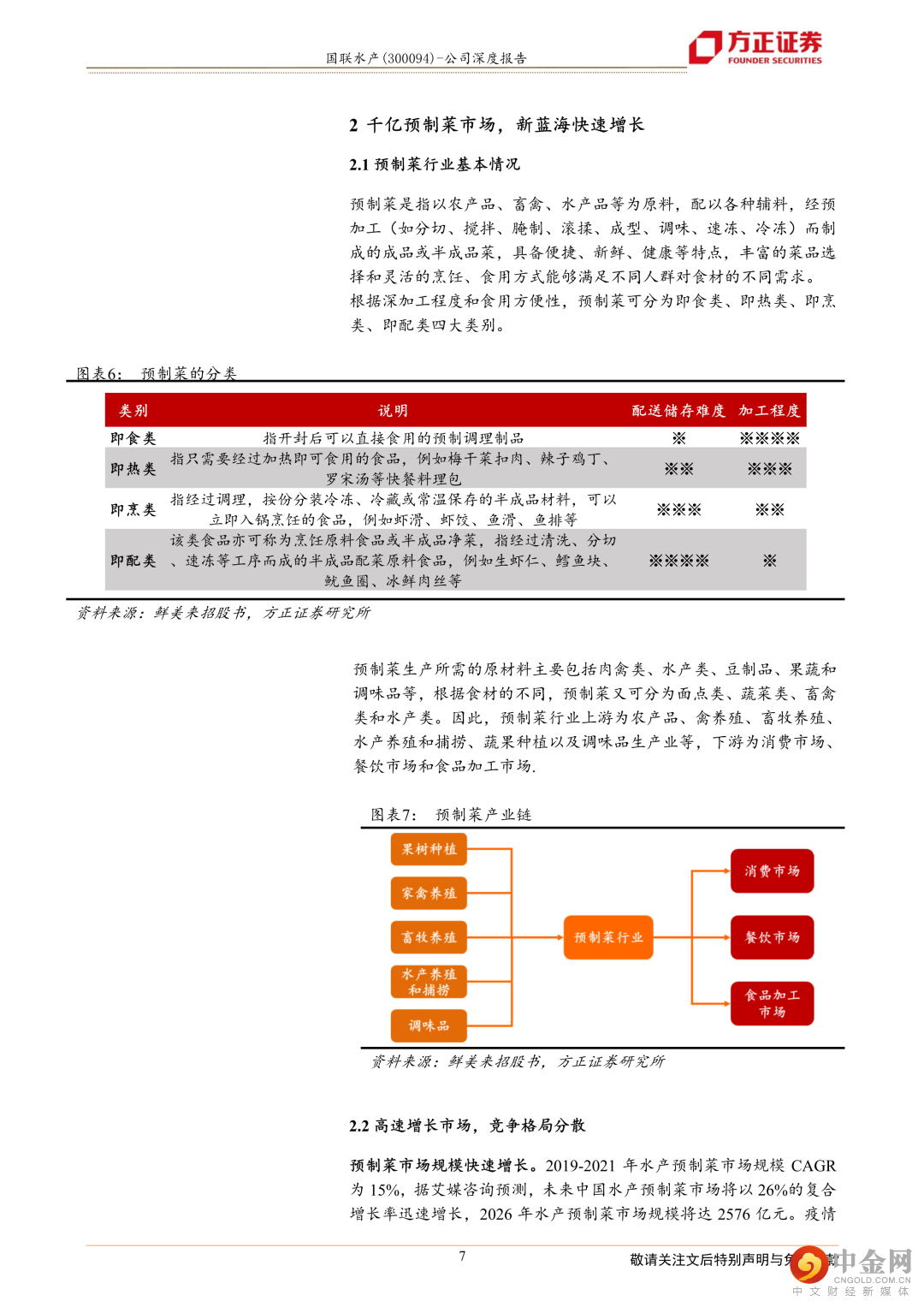

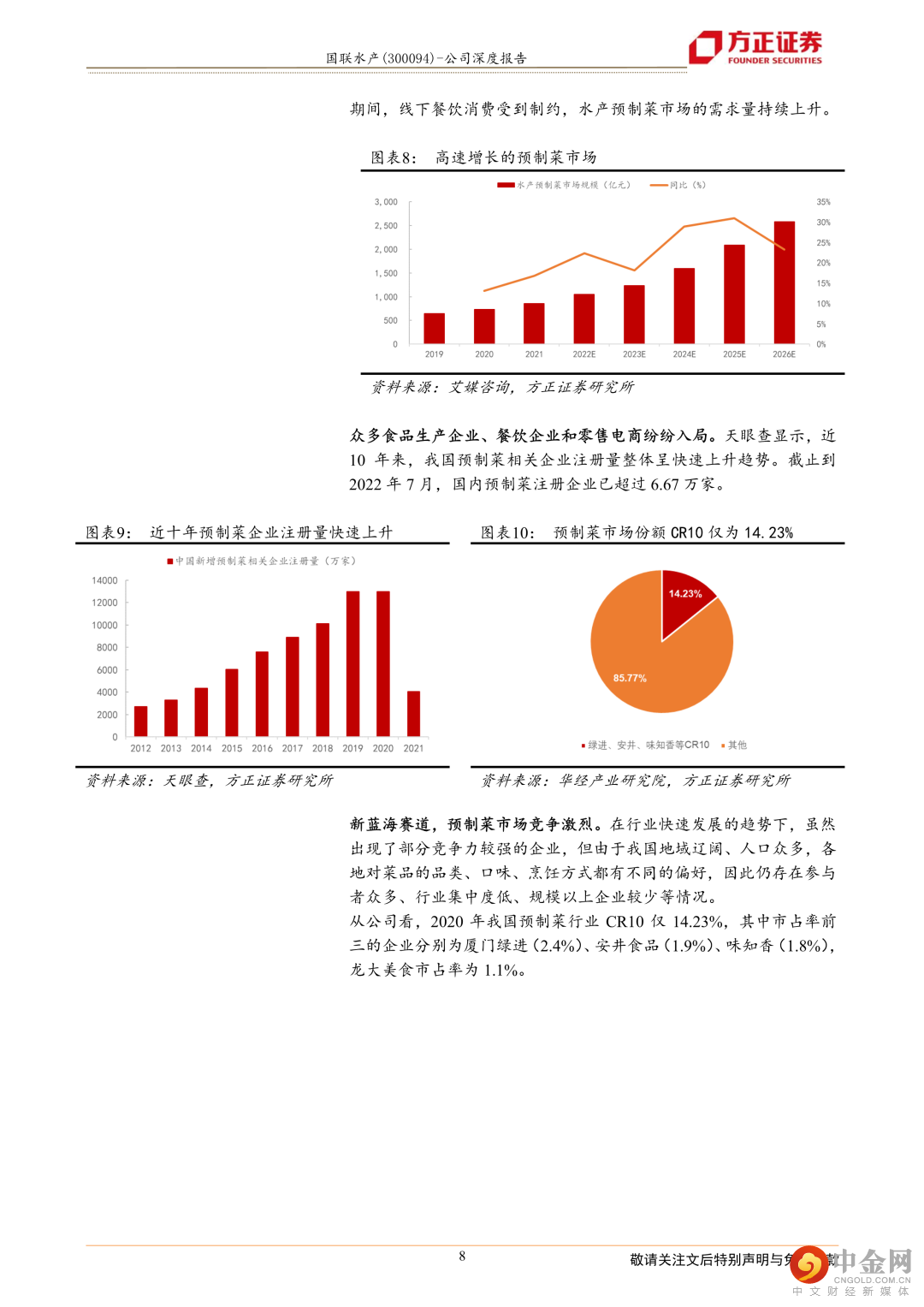

赛道:千亿预制菜市场,新蓝海快速增长。2019-2021年水产预制菜市场规模CAGR为15%,据艾媒咨询预测,未来中国水产预制菜市场将以26%的复合增长率迅速增长,2026年水产预制菜市场规模将达2576亿元。疫情期间线下餐饮消费受到制约,水产预制菜市场容量持续上升。

预制菜市场竞争激烈,赛道格局仍未形成。2020年我国预制菜行业CR10仅14.23%,强品牌与渠道公司有望突出重围。

公司:水产预制菜龙头,定增助力公司快速扩张。

品牌影响力逐步建立。近年来,公司构建了以“国联”、“guolian”、“龙霸”、“小霸龙”等系列品牌的产品体系,已推出小龙虾、虾、烤鱼、酸菜鱼等预制菜产品,成功开发预制菜产品近百款,产品结构逐步向以预制菜品为主的餐饮食材和海洋食品转型,产品附加值和影响力得到进一步提升。

多渠道营销网络齐头并进。公司“B+C”两端营销网络齐发力,流通、餐饮、商超、电商新零售等全渠道覆盖,其中餐饮渠道为公司营销最重要的渠道。

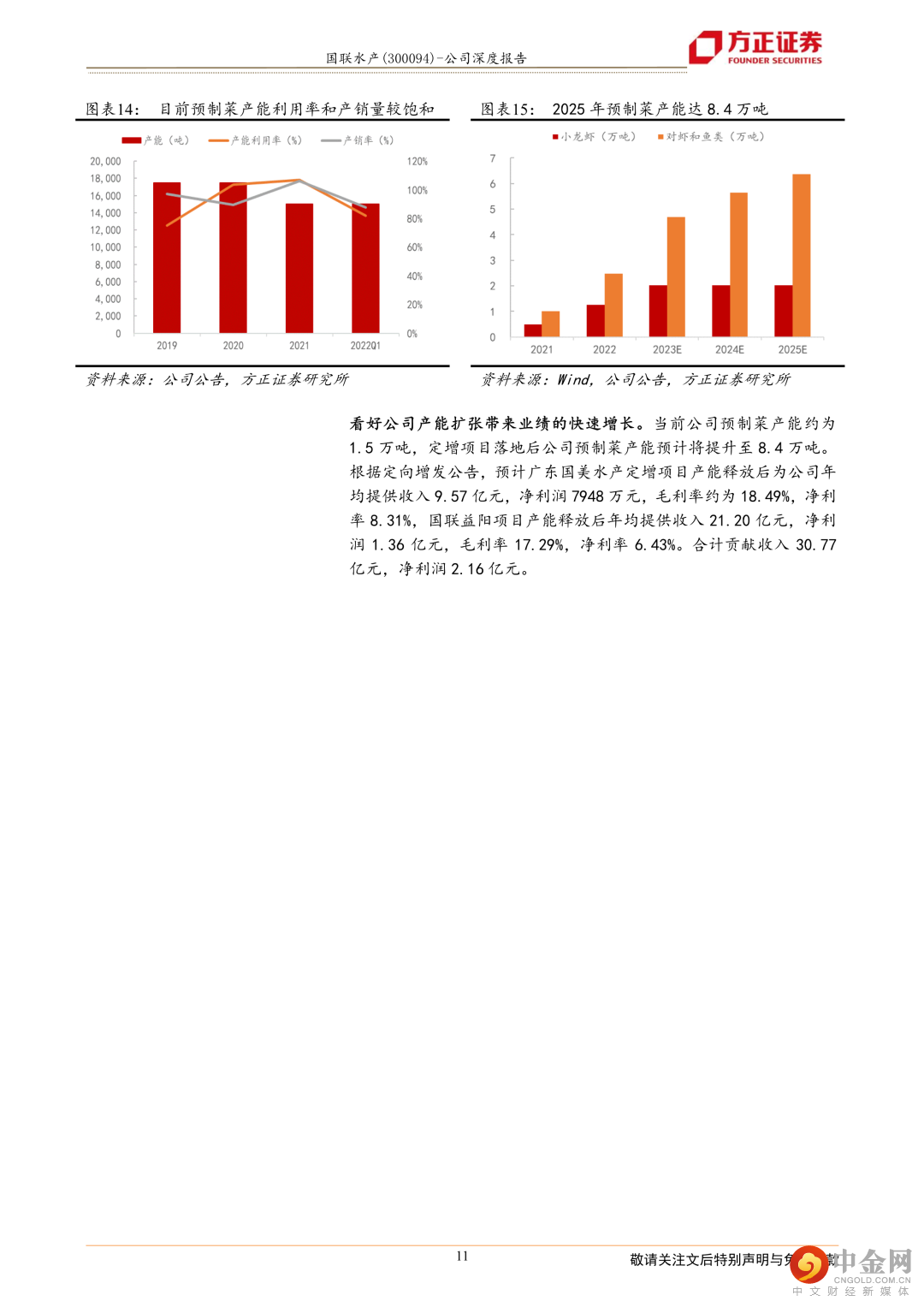

定增获批,预计2025年达产后预制菜产能增长360%。当前公司预制菜产能约为1.5万吨,定增项目落地后公司预制菜产能预计将提升至8.4万吨。根据定向增发公告,预计募投项目产能释放后合计为公司贡献收入30.77亿元,净利润2.16亿元。

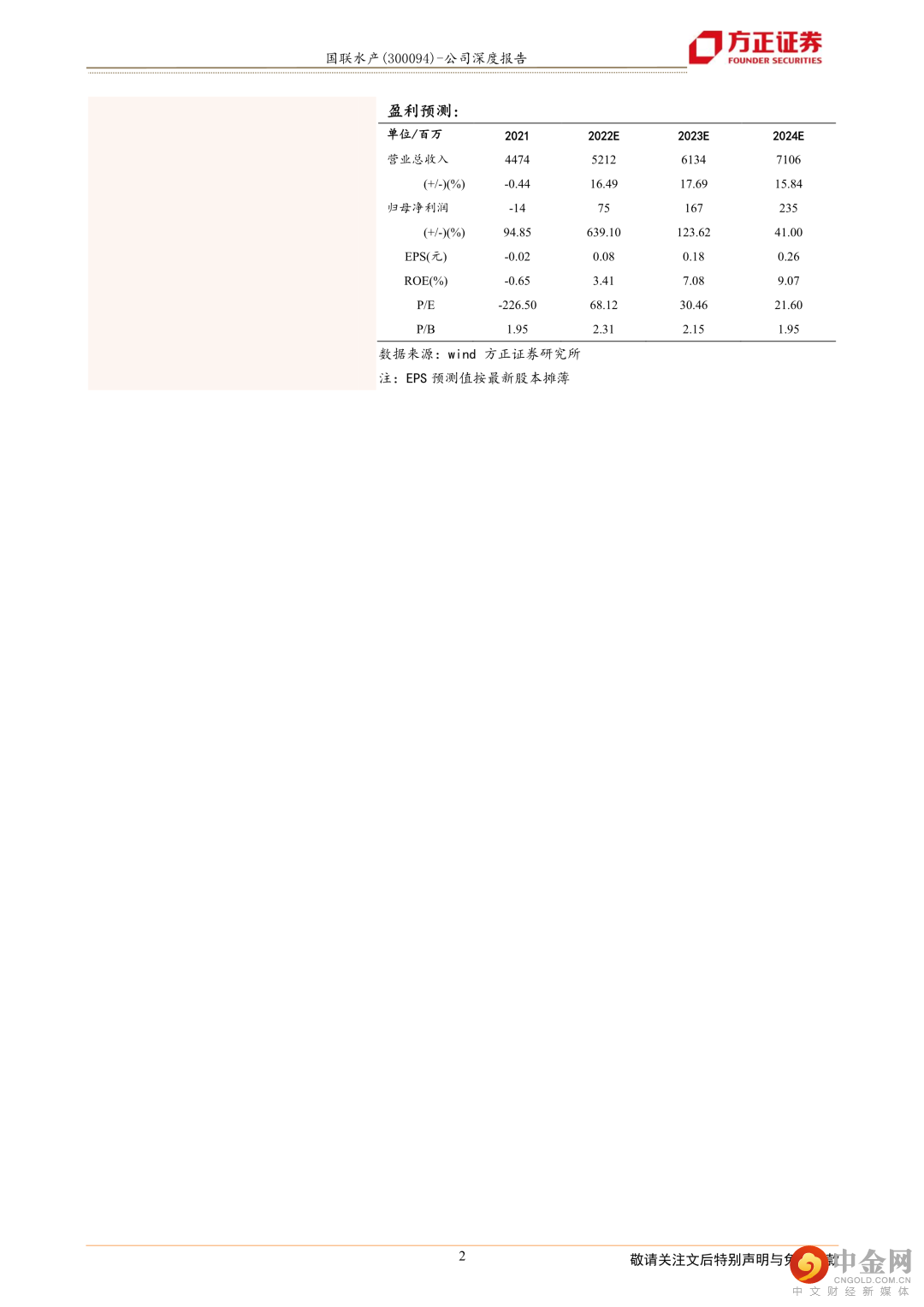

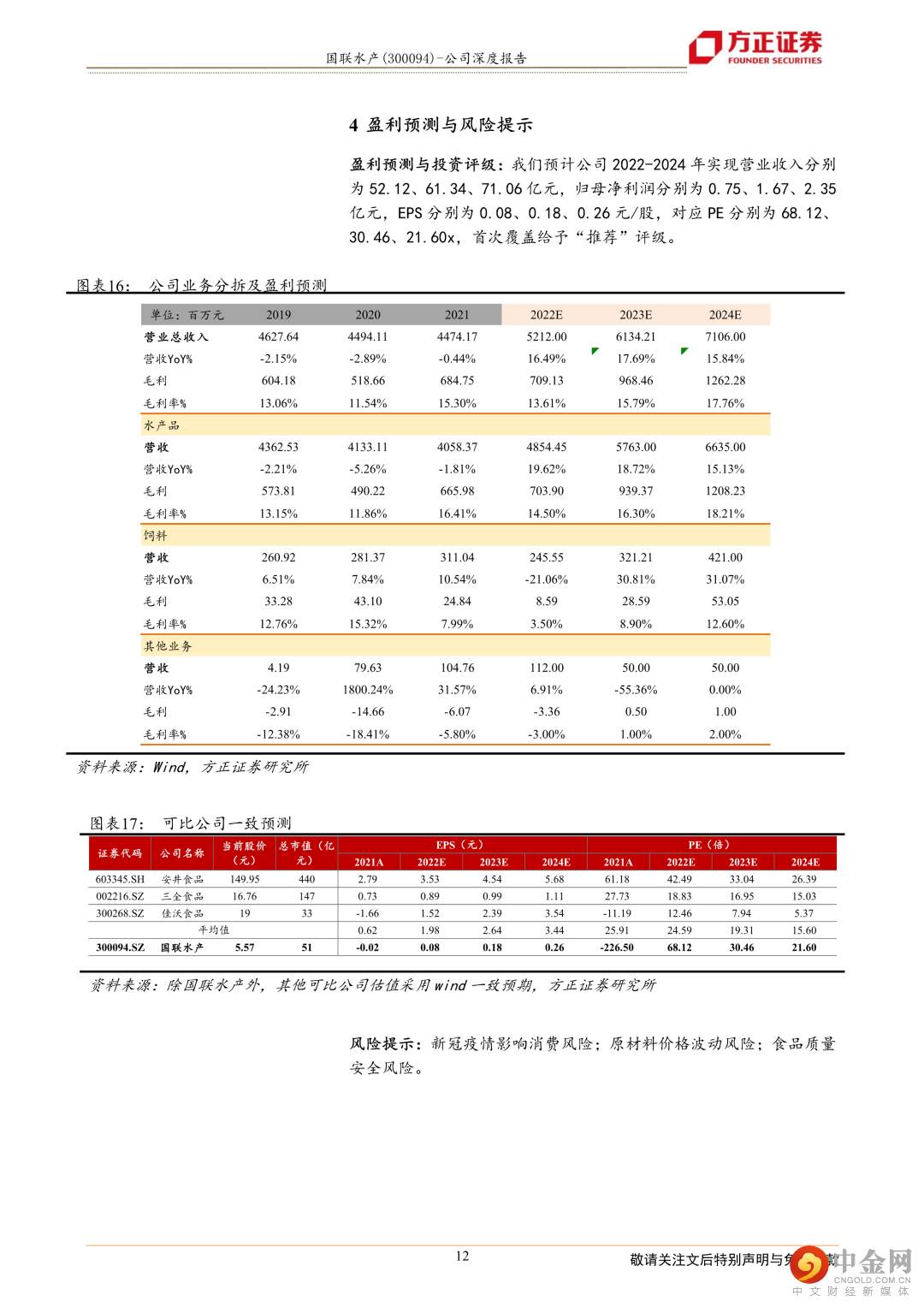

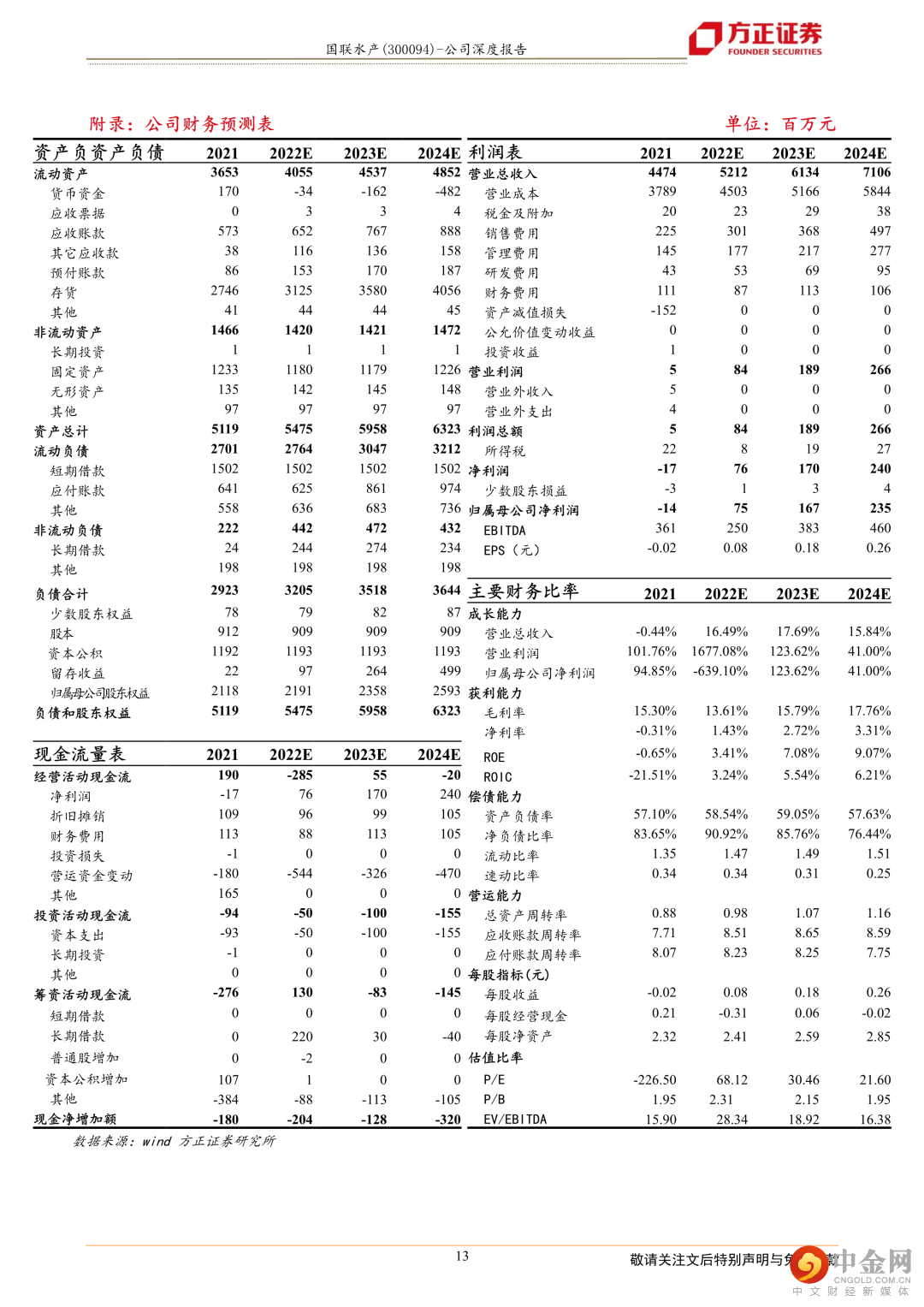

盈利预测与投资评级:我们预计公司2022-2024年实现营业收入分别为52.12、61.34、71.06亿元,归母净利润分别为0.75、1.67、2.35亿元,EPS分别为0.08、0.18、0.26元/股,对应PE分别为68.12、30.46、21.60x,首次覆盖给予“推荐”评级。

风险提示:新冠疫情影响消费风险;原材料价格波动风险;食品质量安全风险。

正文如下

举报电话: 13816368049