内容摘要:

镍价大起大落,伦镍昨日一度涨幅超过15%,突破3万美元/吨,但随后回落;相较外盘,沪镍要温和的多,沪镍主力合约延续了小幅反弹,重心缓慢上移,涨幅尚未触及昨日高点,但技术面仍在多头趋势中,短期突破21万可能性较大。消息面,虽然昨日有传言印尼中伟冰镍生产线爆炸,但据多家媒体调研证实,此消息不实。已经落地的LME不会对俄镍推行禁令;但未落地的还有,年底最大的利多消息——印尼将对镍铁征收出口关税。我们认为这一政策年底推出的概率很高,这也是11月以来镍价持续走高的重要逻辑。现货方面,当前消费市场较疲弱,特别300系尚存在终端需求不足的问题,生产利润不再,不断向上传导压力,高镍铁价格上涨难度增加。不过当前受到镍期价、菲律宾镍矿等价格支撑影响,镍铁涨幅虽弱,但下移难度也大。硫酸镍和纯镍的供需紧平衡也导致镍价短期支撑较强。操作上,多单持有为主。

正文:

外盘急涨急跌,内盘稳步上行

11月14日,伦镍开启了暴涨模式,当日最高涨幅超过15%,盘中一度涨停,冲过了3万美元/吨的关键点位,但随后快速回落,收盘终报2.9万美元/吨,涨幅7.54%。

尽管外盘暴涨,沪镍表现却非常稳健,主力合约夜盘涨幅超过1.5%,白盘则略有回落,收盘在20.6万之上。

内外盘总体看,均处于上升趋势中,不过伦镍可能更为激进,而沪镍投机资金受监管较多,表现更为平和。

消息面的变化

对于伦镍瞬间拉涨,市场解释的原因非常牵强。最早有消息称,中伟股份印尼厂的冰镍生产线发生爆炸,但随后由多家媒体向中伟新材求证,该消息严重不实,偏离事实。中伟股份印尼首条冰镍生产线于10月底投产,预计年产1万金属吨镍,但作为国内最大的前驱体材料制造商,其主要产能还是为了满足自用硫酸镍需求。

本次伦镍异常上涨前,已经出现了持续走强的技术多头特征。伦镍自11月1日以来,就开启了反弹之路,9个交易日已经上涨了5700美元/吨,涨幅达到26.15%。从技术面看,已经走出底部区间,形成了上升趋势。多头资金逐步发力,镍价突破成蓄势待发之态。

消息面看,最大的利多来自于印尼对镍铁征收出口关税。进入四季度,印尼多方政府官员表态,要提高对低端镍产品的出口关税,从而加快国内镍下游产业链建成。如果对NPI征收10%关税,那么国内304不锈钢的生产成本将每吨增加152美元。

图1-1:LME镍价K线图

资料来源:WIND,中期研究院

印尼镍铁供给强劲,对镍价及不锈钢影响大

如果印尼镍铁出口征税,对镍价影响多大?对国内镍供给影响多大?

我们认为征税对镍价的影响还是比较大的,首先是镍铁用镍量仍是镍需求的重头,镍铁价格也对镍价起到最主要的作用。而印尼镍铁的产量现在已经远超中国,其政策必然和当年镍矿禁令一样,会对镍价产生重要影响。其次,印尼镍铁对我国的国内供给量占比超过80%。

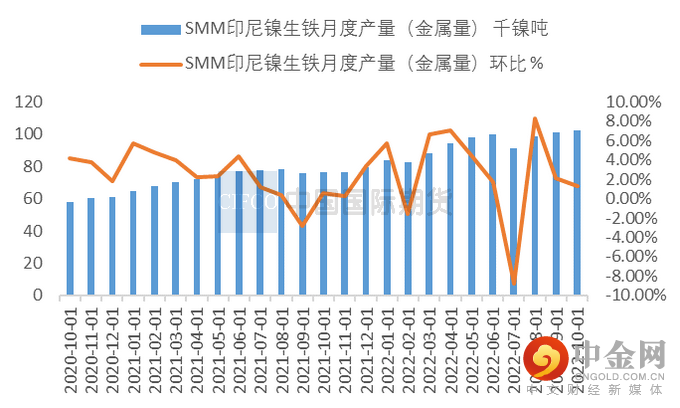

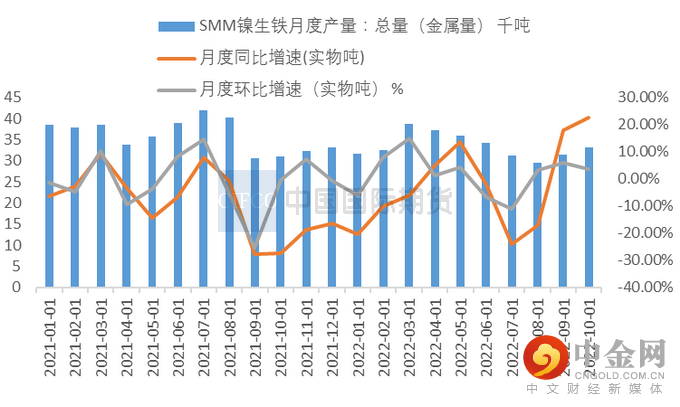

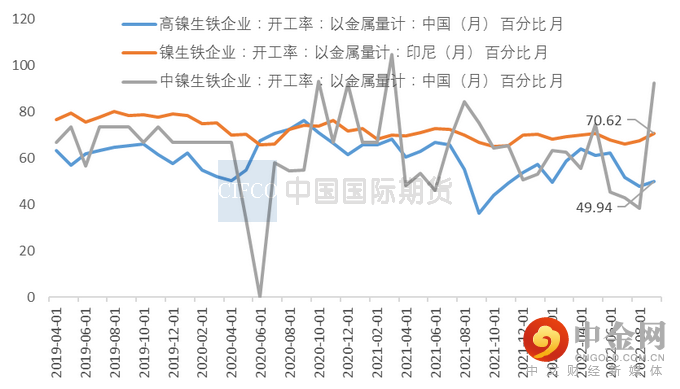

当前,国内镍铁产量仅为印尼镍铁产量的1/3,印尼镍铁已经逐步成为我国最主要的不锈钢原料来源。SMM数据显示,2022年10月,全国镍生铁产量为3.572万镍吨,印尼则产量达到10.57万镍吨。开工率方面,国内10月全国镍生铁开工率50.55,位于中低位,比9月47.49有所上升,但仍低于本年58.97的高点。而印尼的镍铁开工率依旧在70以上。

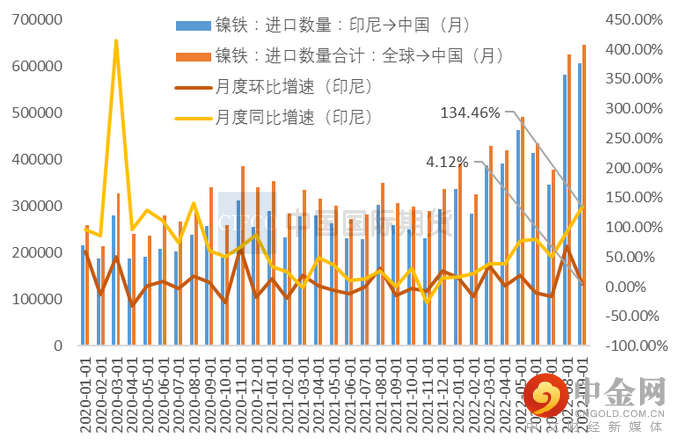

此外,我国对印尼镍铁量进口量持续高位,较去年同期增加了1.34倍。2022年9月中国镍铁进口量64.59万吨,同比增110.72%,仍在超高速区间。其中,自印尼进口镍铁量60.68万吨,月度环比增加4.12%,同比增加134.46%。8月以来,我国自印尼镍铁进口量接近60万吨高位。

图1-2:印尼产量(金属吨)

资料来源:SMM,中期研究院

图1-3:国内镍铁月度产量(实物吨)

资料来源:SMM,中期研究院

图1-4:镍铁进口同比高增长(实物吨)

资料来源:MYSTEEL,SMM,中期研究院

图1-5:镍生铁月度开工率回升明显

资料来源:MYSTEEL,SMM,中期研究院

短期镍产业基本面情况

短期镍产业链的基本面并不偏强,特别是镍铁产业链的下游——300系现货表现不佳。

受国内消费不景气及地产等行业低迷影响,走过金九银十后,300系消费量就逐步走低;与此同时,由于8月前持续减产,进入9月后不锈钢复产力度较大,后期不锈钢或面临较大的累库压力。根据MYSTEEL统计,11月国内40家不锈钢厂粗钢排产311.38万吨,其中冷轧300系排产量67.74万吨,环比增加2.02%,月生产总体基本位于全年最高位。库存方面,300系率先出现了累库苗头。据MYSTEEL统计,截止11月10日,300系冷轧总量20.17万吨,周环比上升2.07%。

不锈钢价格并未跟随镍价出现走高,相反多次出现相反走势,也表明300系现货贸易的出货压力较大。

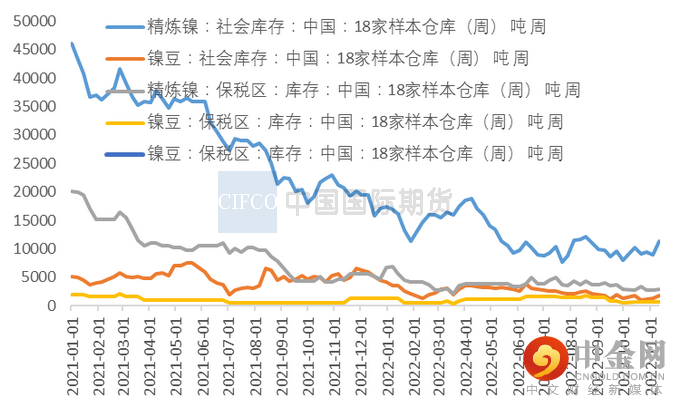

硫酸镍和纯镍方面,供需处于紧平衡状态。硫酸镍方面,由于产能短期集中释放,对MHP需求明显增加,在货源相对紧张的情况下,硫酸镍成本支撑较强。纯镍方面,仍然是低库存成为最大王牌,成为镍价最大的托底因素。

图1-6:电解镍库存低位震荡

资料来源:MYSTEEL,中期研究院

镍价走势判断

当前伦镍的快速拉涨,底层逻辑来自于印尼镍铁出口征税的可能性大增,直接因素来自于资金推动下,镍价走出了强有力的多头趋势,这带动新资金进一步推高镍价。短期内,我们认为应该顺势而为,切不逆市操作。

但镍的产业基本面并没有特别强劲,特别是300系终端需求不佳,这将未来导致自下而上传导至镍铁等价格,进而终结镍价的上行趋势。不过这自下而上的逻辑推动还需要时间。我们也密切关注300系累库情况,以及不锈钢生产利润情况。如果出现不锈钢生产的大面积亏损,300系减产预期增强,则对镍价的上升趋势会形成巨大压力。

消息面,我们未来仍旧需要关注宏观经济政策、地产政策以及疫情政策的调整,对消费、投资等影响。此外,随着硫酸镍用量不断增加,镍豆成为上期所交割品的时间也越来越近,有助于缓解当前上期所低库存、交割品紧张的现状。

举报电话: 13816368049