主要数据

行业: 机械制造

股价: 7.97港元

目标价: 11.80 港元(+48.1%)

市值: 252.07 亿港元

三季度业绩符合预期

公司2022年前三季度实现收入116亿元人民币,同比增长53.8%;综合毛利率为23.3%,同比下滑约0.6个百分点,下滑主要由于销售结构变化以及海外业务增长带来的国际运费上涨;归母净利润12.96亿元,同比增长19.4%,符合预期。若剔除去年出售新疆子公司1.5亿元一次性收益的影响,归母净利润增速高达38.6%。第三季度公司实现收入39.68亿元,同比增长55.2%;综合毛利率为22.15%,同比下滑约1个百分点;实现归母净利润3.9亿元,同比增长42.2%,延续了上半年的增长态势。

市场份额进一步提升,海外销售迎来爆发式增长

公司期内核心产品竞争力和市场份额进一步提升。2022年前三季度,公司矿山装备板块实现收入74.5亿元,同比大增75.5%,占营收占比达到了65%。主要由于煤炭行业需求持续高企带动的煤机以及煤机相关设备的需求持续走高,除此之外,公司的智能化产品渗透率持续提升,超过行业平均增速;物流装备板块前三季度实现收入34.7亿元,同比增长34.7%。公司的机器人板块实现收入6.7亿元,基本与去年持平,主要由于三季度交付偏少以及对订单结构调整,公司机器人外部订单占比持续提升,持续突破新能源、光伏、化工、电缆等外部客户,与宁德时代、蜂巢能源等达成战略合作,在手订单充足。海外业务方面,海外销售迎来爆发式增长,前三季度实现销售收入28.1亿元,同比增长102%,占收入比例达到24%,海外销售对收入贡献持续提升,公司预计明年海外销售收入将继续保持增长,有望继续保持翻倍的增速。

目标价11.80港元,买入评级

公司目前各产品需求处于高景气度且在手订单充足。目前公司矿山装备板块在手订单超过36亿;物流装备板块在手订单超过41亿,机器人板块在手订单超过10亿,公司在手订单进一步增加,产能供不应求。基于充足的在手订单和公司智能化、国际化、电动化战略的推进,以及煤炭行业高景气度的持续以及国际航运供不应求的情况,我们持续看好公司中长期的发展,维持11.80港元的目标价,对应2023年17倍的PE估值中枢,维持买入评级。

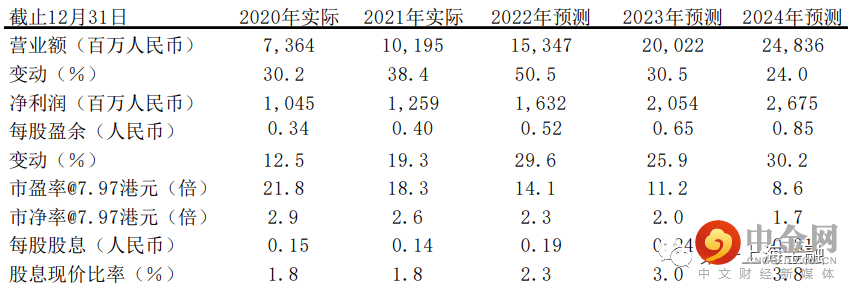

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049