本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、技术论市

一、往期观点回顾

在上期的周策略《【周策略】市场逐步筑底回升,逢低布局》中我们谈到:“我们认为,本周沪指强势收复3000点整数关口,两市重回万亿成交,市场情绪明显出现回升。整体我们维持市场逐步筑底回升的判断,投资者可借助波动逢低布局。配置方向上:建议逐步增配股价已充分调整的板块个股;储能、锂电、光伏、风电等板块也可逢低配置;重点关注国产替代下军工、半导体、信创、机床设备的机会;科创板指数也可以适度重视。”从本周的走势来看,A股虽然震荡回落,但盘面上题材炒作依然热度不减,医药成为本周上涨主力板块,其他小题材穿插轮动,这说明市场依然处于回升过程中,反弹那还未结束。

二、一周市场回顾及走势分析

本周市场总结:

本周市场呈现先抑后扬走势,全周收出2根阳线、3根阴线。周初市场在上周大涨的背景下开始震荡分化,但仍有不少题材轮动活跃,市场情绪尚可。周中市场受到赛道股的拖累持续调整,大小盘分化愈发明显。周后由于美国通胀数据超预期放缓,美股大涨,带动A股情绪回暖。总体来看,本周市场虽然出现震荡分化,但医药、web3.0、供销社和信创等热点题材仍然轮动活跃,市场热度不减。板块方面,房地产、保险、媒体、零售等板块有不俗表现。下面我们对本周走势作一简单回顾:

周一市场在上周五放量大涨后,呈现出一定程度的震荡分化,大盘全天低开后震荡,日线走出六连阳,成交量虽较上周五有所萎缩,但再度突破万亿大关,延续较为健康的的量价结构;周二指数受消费类白马股及光储等新能源板块拖累,呈现震荡歇整走势,个股跌多涨少;周三市场延续回调整理态势,量能进一步萎缩,前期获利资金的兑现需求对市场产生一定扰动;周四指数低开后走势分化,沪指震荡回升,创业板指震荡下跌,指数与短线情绪呈现一定背离,中小市值的短线题材风格持续受到资金追捧,高位题材面临补跌风险;周五受到外围市场大涨的刺激三大股指跳空高开,后续虽然有所回落但盘面整体的承接力道尚可。

以下是影响近期市场的重要财经信息:

11月7日,工信部:开展工业互联网试点示范,支持大型企业建平台、中小企业用平台。

11月7日,北京市表示,将坚持适度从严、科学精准,进一步优化进返京防疫政策措施,完善进返京服务系统,对急特情况拓宽应急救济渠道。

11月8日,工信部:降低中小企业数字化转型门槛,拓宽中小企业转型融资渠道。

11月8日,国资委:在更大范围、更深层次、下更大力气纵深推进国企改革。

11月9日,10月CPI同比上涨2.1%,比9月回落0.7个百分点;PPI同比由9月上涨0.9%转为下降1.3%。

11月9日,科技部披露《“十四五”国家高新技术产业开发区发展规划》,目标使技术合同成交额从8017.4亿元增至25000亿元,境内外上市企业从1684家增至2000家。

11月10日,发改委:到2025年长三角区域资源要素有序自由流动,行政壁垒逐步消除,统一开放的市场体系基本建立。

11月10日,证监会:个人养老金账户和投资的相关准备工作已就绪,个人养老金基金产品和销售机构名录将于近期发布。

11月11日,上海:提取住房公积金支付保障性租赁住房房租限额提高至4500元/月。

11月11日,国家卫健委公布进一步优化防控工作的二十条措施 科学精准做好防控工作。

(一)市场整体表现

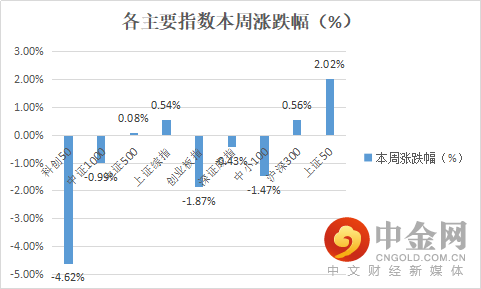

本周大小盘分化明显,主要指数中,中证500、上证综指、沪深300、上证50收涨,上证50涨幅超过2%。科创50、创业板指分别收跌-4.62%和-1.87%。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

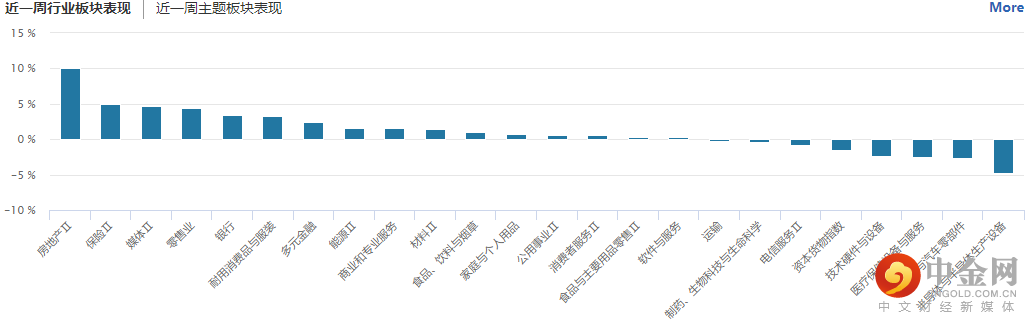

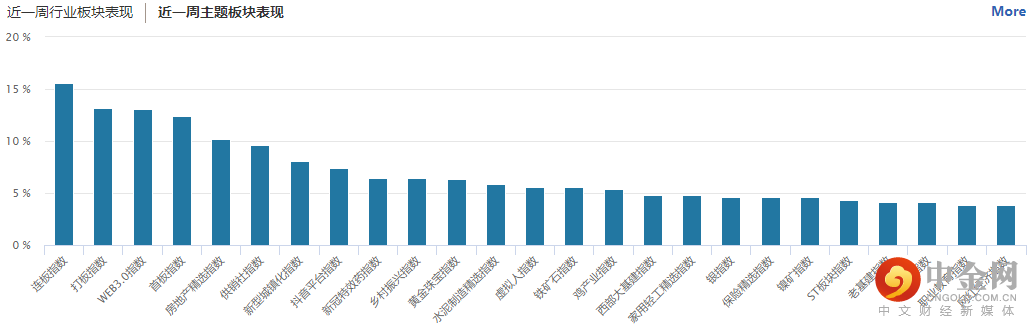

从行业板块表现来看,本周房地产、保险、媒体、零售等板块涨幅居前,房地产涨幅超过10%。半导体、汽车与零部件等赛道板块出现在跌幅前列。(见图2)

图2:

资料来源:wind资讯

从概念板块涨幅来看,Web3.0、房地产、供销社等涨幅居前,受政策催化明显。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

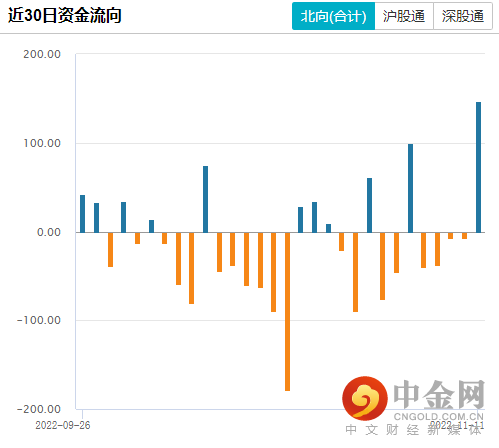

北向资金方面,本周5个交易日,北向资金录得4个交易日净卖出、1个交易日净买入。本周北向资金在最后一日全线回归,终结4连减仓同时,周净买入达54亿元。(见图4)

图4:

资料来源:wind资讯

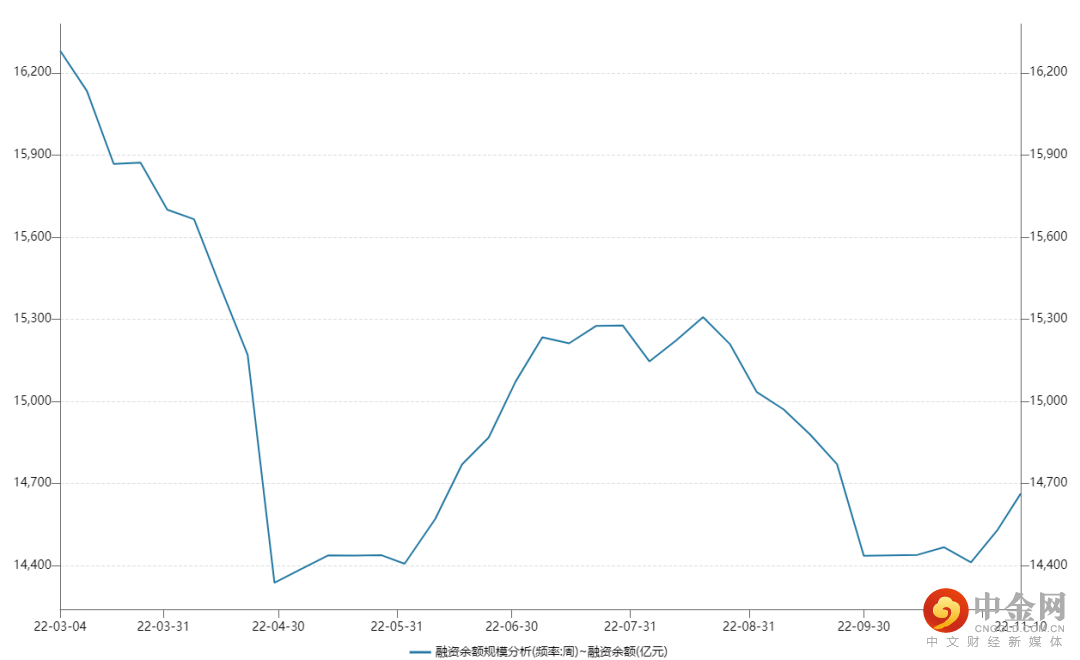

融资余额方面,本周融资余额自底部略有回升,但总体仍保持在年内低位水平。待市场真正回暖前,融资余额或仍将维持低位徘徊运行的状态。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

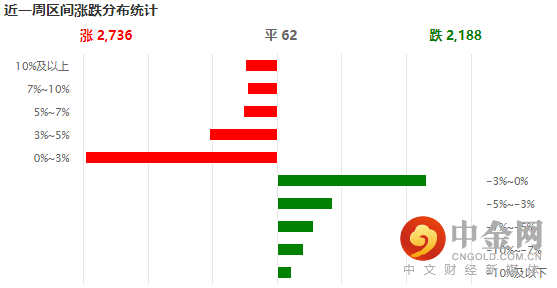

个股方面,本周个股涨跌互相,两市2736只个股上涨,2188只个股下跌。(见图6)

图6:

资料来源:wind资讯

(五)本周重要经济数据

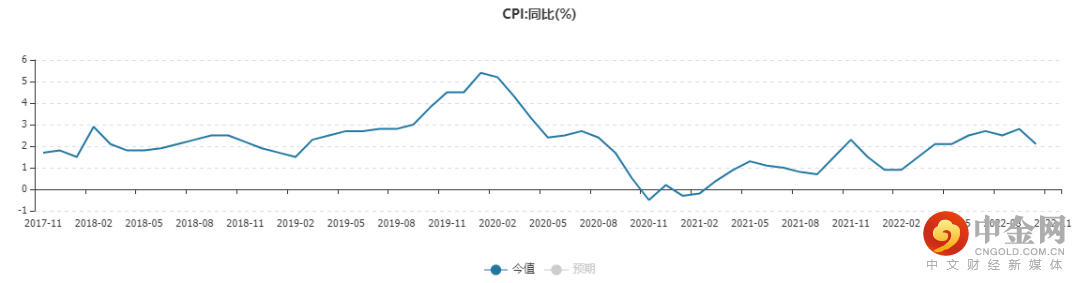

1、中国10月CPI同比

国家统计局11月9日数据显示,10月全国居民消费价格CPI同比上涨2.1%,环比上涨0.1%,涨幅双双回落。值得一提的是,CPI较9月2.8%的高点相比有明显的缓和,显示国内通胀中枢在如期回落。(见图7)

图7:

资料来源:wind资讯

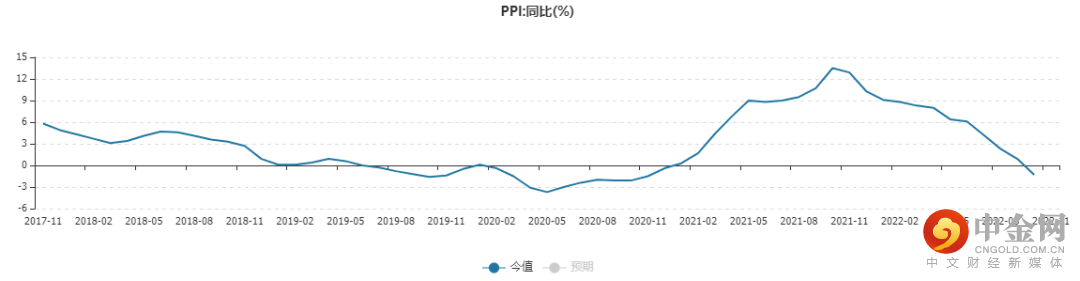

2、中国10月PPI同比

国家统计局11月9日数据显示,10月全国工业生产者出厂价格PPI同比下降1.3%,年内首次转负。PPI的转负主要受去年基数抬高影响,10月当月PPI环比上涨0.2%,结束了前面3个月连续回落的趋势。(见图8)

图8:

资料来源:wind资讯

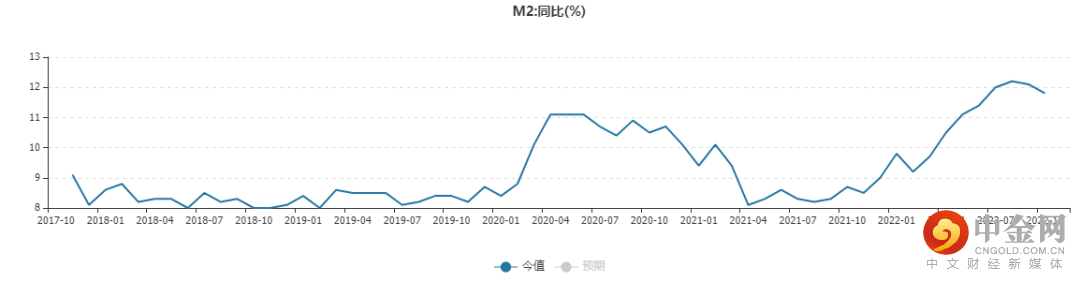

3、中国10月M2同比

11月10日,人民银行发布最新的金融数据显示,10月末,广义货币(M2)余额为261.29万亿元,同比增长11.8 %,比上年同期高3.1个百分点,继续保持两位数增速,反映出当前市场流动性维持合理充裕。(见图9)

图9:

资料来源:wind资讯

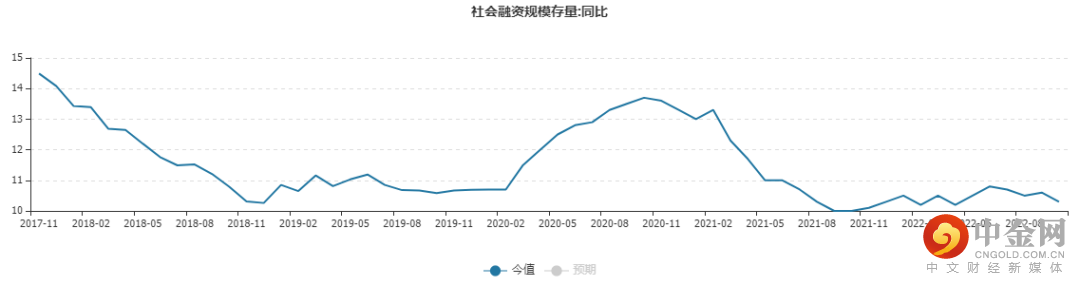

4、中国10月社融增量

11月10日,人民银行发布最新的社会融资数据显示,10月社融增量为9079亿元,比上年同期少7097亿元,余额增速10.3%,环比下降0.3pct,整体低于市场预期。反映出当前市场主体预期偏弱,宽信用进程或有所放缓(见图10)

图10:

资料来源:wind资讯

三、技术论市

上证指数60分钟欲突破颈线位 创业板指数周线强势震荡

本周A股走出先抑后扬的走势,未来市场能否继续上行?本文从上证指数和创业板指数的周线和60分钟两个角度来进行技术分析预判。

首先,我们先看看上证指数和创业板指数周K线。

上图是上证指数和创业板指数周K线图,两大指数的周K线目前均呈现微幅放量的周小K线,这也是两大指数相对强势盘整的体现。

其次,我们看看上证指数和创业板指数60分钟K线。

上图是上证指数和创业板指数60分钟K线图,两大指数60分钟走势出现了一定的分化。其中,上证指数60分钟首次强势站上60分钟底部颈线位,短期关注上证指数60分钟能否站稳60分钟底部颈线位,若能放量站稳这里,指数有望继续60分钟放量上行;创业板指数60分钟目前相对较弱,指数60分钟还未站上60分钟颈线,未来关注创业板指数60分钟能否和上证指数同步站上颈线位。

综上所述,两大指数依然呈现强势震荡盘整,未来关注两大指数能否顺利突破60分钟颈线位,若能顺利放量突破则两大指数应将继续上行;若依然围绕60分钟颈线盘整,则说明这里技术压力较大,未来指数仍要盘整蓄势,不过这种蓄势未来大概率还是要突破,只是不要着急而已。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

邓新宇(白金投顾):S1440618090008

赵佳蕾(投资顾问):S1440619090017

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049