期权套期保值基本策略

期权套期保值基本策略包括保护性(买入期权)套保、抵补性(卖出期权)套保和双限(同时买卖期权)套保。

商品买家需要对冲商品价格上涨风险,而卖家需要对冲价格下跌风险,根据价格变动方向、变动幅度、保值成本及目标需要,买家和卖家可以有多样化的套保选择。

表1 期权套期保值策略

| 策略类型 | 消费(采购)企业(对冲价格上涨风险) | 生产(供货)企业(对冲价格下跌风险) |

| 保护性套保 | 买入看涨期权 | 买入看跌期权 |

| 抵补性套保 | 卖出看跌期权 | 卖出看涨期权 |

| 双限套保 | 买入看涨并卖出看跌 | 买入看跌并卖出看涨 |

保护性套保(保险策略)

保护性套保是指通过买入期权,为现(期)货部位进行保值的套保。

这种套保是最基本的期权套保,可以有效地保护现(期)货部位的风险,最大损失是确定的。

保护性套期保值为现货价格风险进行保险,所以又称为“保险策略”。

使用动机:

如果价格大幅变动,套保者希望在锁定损失的同时保留获得收益的可能,那么保护性套期保值是最优的选择。

利弊分析:

保护性套期保值最大优势是在保值的同时拥有增值的可能。如果价格朝着有利的方向变动,那么现货、期货部位会出现盈利,现货朝着有利方向变动的幅度越大,则盈利也越大。这种套保的弊端是需要付出权利金作为保值成本。

根据套保者使用意图的不同

,保护性期权套期保值可以有两种类型,具体情况参见表2。

表2 保护性套期保值类型

| 套保者类型 | 动机 | 套保类型 |

| 消费(采购)企业如电缆厂需采购铜 | 未来计划买入 | 买入铜看涨期权 |

| 防止价格大幅上行风险 | ||

| 生产(供货)企业如铜矿厂生产铜 | 未来计划卖出 | 买入铜看跌期权 |

| 防止价格大幅下行风险 |

铜期权套保案例

·案例背景

以下案例假定期货与现货价差不变,期权盈亏按行权转为期货持仓的盈亏计算。

例:一家电缆加工厂计划于2023年1月25日购入100吨铜作为其原材料,2022年10月13日铜现货价格为69950元/吨,此时CU2302的合约价格为71100元/吨。为避免铜价格大幅上涨的风险,并保留价格下跌的盈利或成本降低的机会,该加工厂应如何利用期权进行套期保值?

·套保措施

具体套保:由于该加工厂的目的是规避铜现货价格大幅上涨的风险,进而锁定生产成本,故应该采取买入看涨期权保护性套期保值策略。

具体措施:在2022年10月13日买入看涨期权CU2302C72000,行权价格为72000元/吨,支付权利金2000元/吨。

·损益情况

(1)情形一:2023年1月25日,若铜现货价格上涨为73650元/吨,对应期货合约价格上涨为74800元/吨(假定期货与现货价差不变,下同),则现货亏损(采购成本上升),期权盈利,铜现货、期权的损益情况如下:

表2-1铜价格上涨时买入看涨期权套保损益

| 铜现货 | CU2203C72000 | |

| 2022年10月13日 | 69950 | -2000 |

| 2023年1月25日 | 73650 | 2800 |

| 单项损益 | -3700 | 800 |

| 套保损益 | -2900 |

分析:不进行买入看涨期权套保,现货亏损(采购成本增加)3700元/吨;进行买入看涨期权套保,期权盈利2800元/吨,扣除权利金成本2000元/吨,期权净盈利800元/吨,现货加期权总亏损(总采购成本上升)2900元/吨。

(2)情形二:2023年1月25日,若铜现货价格下跌为66500元/吨,对应期货合约CU2302价格为67650元/吨,则铜现货、期权的损益情况如下:

表2铜价格下跌时买入看涨期权套保损益

| 铜现货 | CU2302C72000 | |

| 2022年10月13日 | 69950 | -2000 |

| 2023年1月25日 | 66500 | 0 |

| 单项损益 | 3450 | -2000 |

| 套保损益 | 1450 |

分析:不进行买入看涨期权套保,现货盈利(采购成本降低)3450元/吨;进行买入看涨期权套保,期权盈利0元/吨,扣除权利金成本2000元/吨,期权净亏损2000元/吨,现货加期权总盈利(总采购成本降低)1450元/吨。

(3)一般情形:2023年1月25日,若现货和期货价格出现以下情况,则铜现货、期权的损益情况如下:

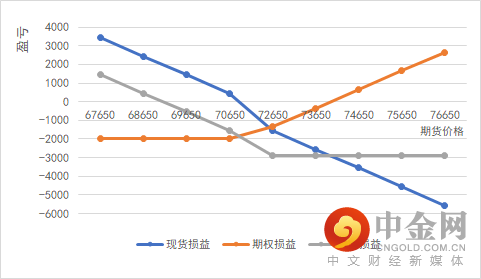

表3买入看涨期权的套保损益

| 现货价格 | 期货价格 | 现货损益 | 期权损益 | 套保损益 |

| 66500 | 67650 | 3450 | -2000 | 1450 |

| 67500 | 68650 | 2450 | -2000 | 450 |

| 68500 | 69650 | 1450 | -2000 | -550 |

| 69500 | 70650 | 450 | -2000 | -1550 |

| 71500 | 72650 | -1550 | -1350 | -2900 |

| 72500 | 73650 | -2550 | -350 | -2900 |

| 73500 | 74650 | -3550 | 650 | -2900 |

| 74500 | 75650 | -4550 | 1650 | -2900 |

| 75500 | 76650 | -5550 | 2650 | -2900 |

图1买入看涨期权的套保损益

由图可知,1月25日价格出现了不利变动,若铜期货价格高于72000元/吨,对应现货价格高于70850元/吨,此时投资者行权并平仓,期权获得盈利,现货出现损失,期权盈利可以弥补现货的损失。同时,若现货价格大幅上行,期权套保组合的损失(总采购成本上升)也是有限的。

1月25日若铜期货价格低于72000元/吨,期权出现亏损,此时,套保者可以放弃行权,最大损失为权利金2000元/吨。而当现货价格下行出现盈利时,套期保值组合保留了盈利增加的机会。

思考

1.利用买入期货CU2302的合约(价格为71100元/吨)套保损益是多少?

2.如果选择行权价为71000的平值看涨期权进行套保,其权利金成本和套保损益又当如何计算?

免责申明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

举报电话: 13816368049