本文来自方正证券研究所于2022年11月7日发布的报告《重回短久期下沉——10月信用债交易复盘》。

张伟 S1220522040002

康正宇 S1220522050002

核心观点

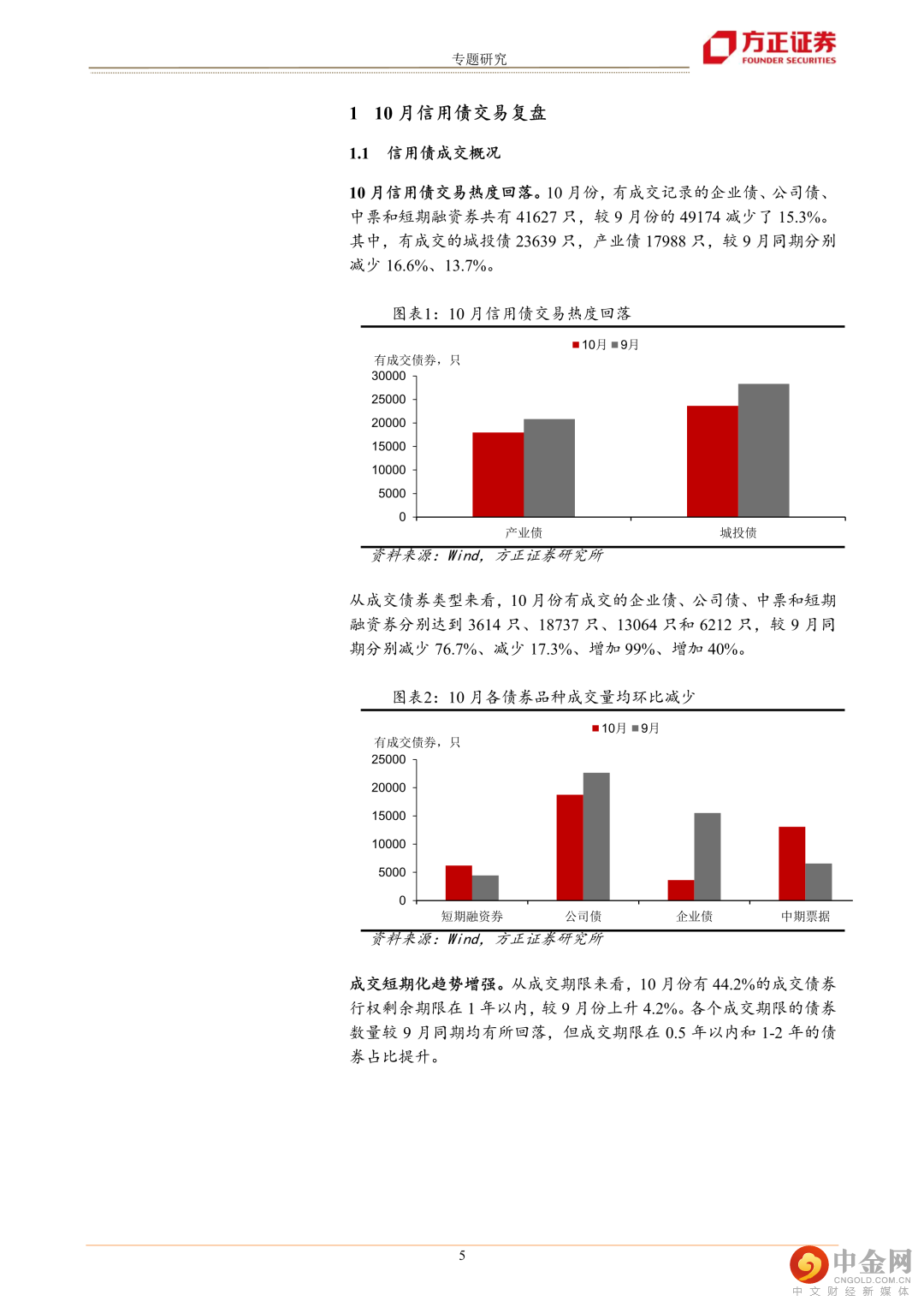

10月信用债交易热度季节性回落。10月份,由于假期因素交易日减少,有成交记录的企业债、公司债、中票和短期融资券共有41627只,较9月份的49174只减少了15.3%。其中,有成交的城投债23639只,产业债17988只,较9月同期分别减少16.6%、13.7%。

成交短期化趋势增强。从成交期限来看,10月份有44.2%的成交债券行权剩余期限在1年以内,较9月份上升4.2%。各个成交期限的债券数量较9月同期均有所回落,但成交期限在0.5年以内和1-2年的债券占比提升。

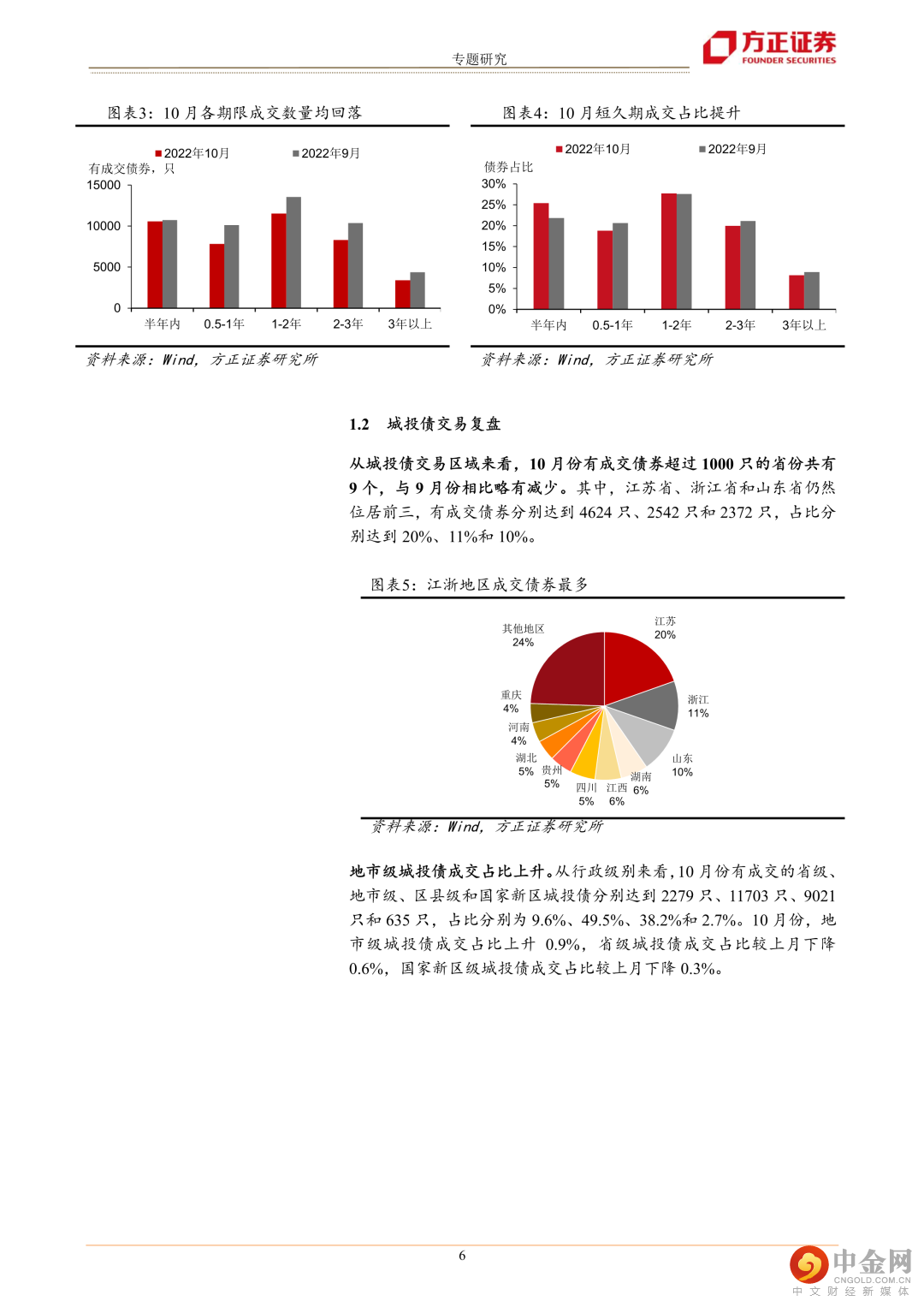

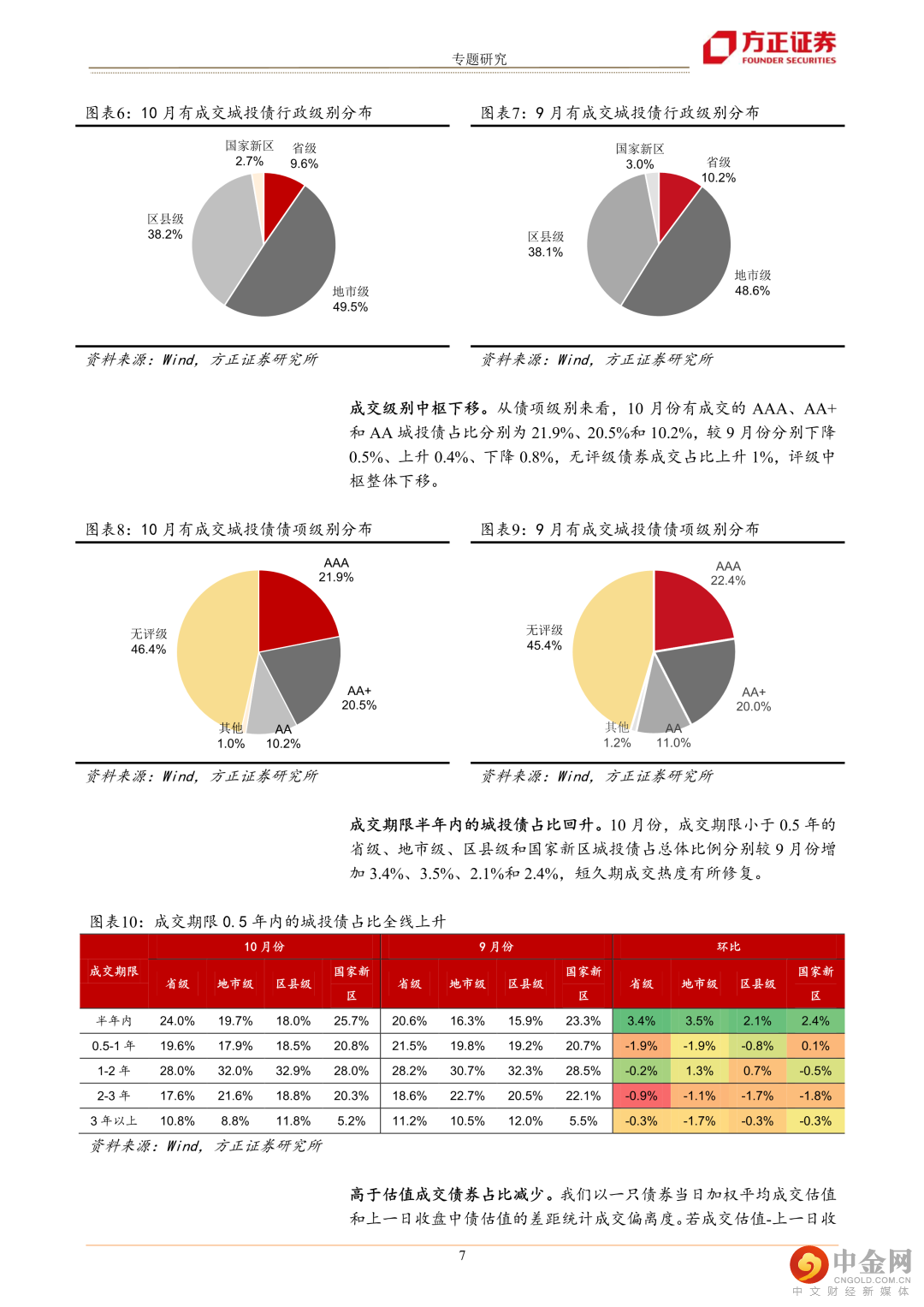

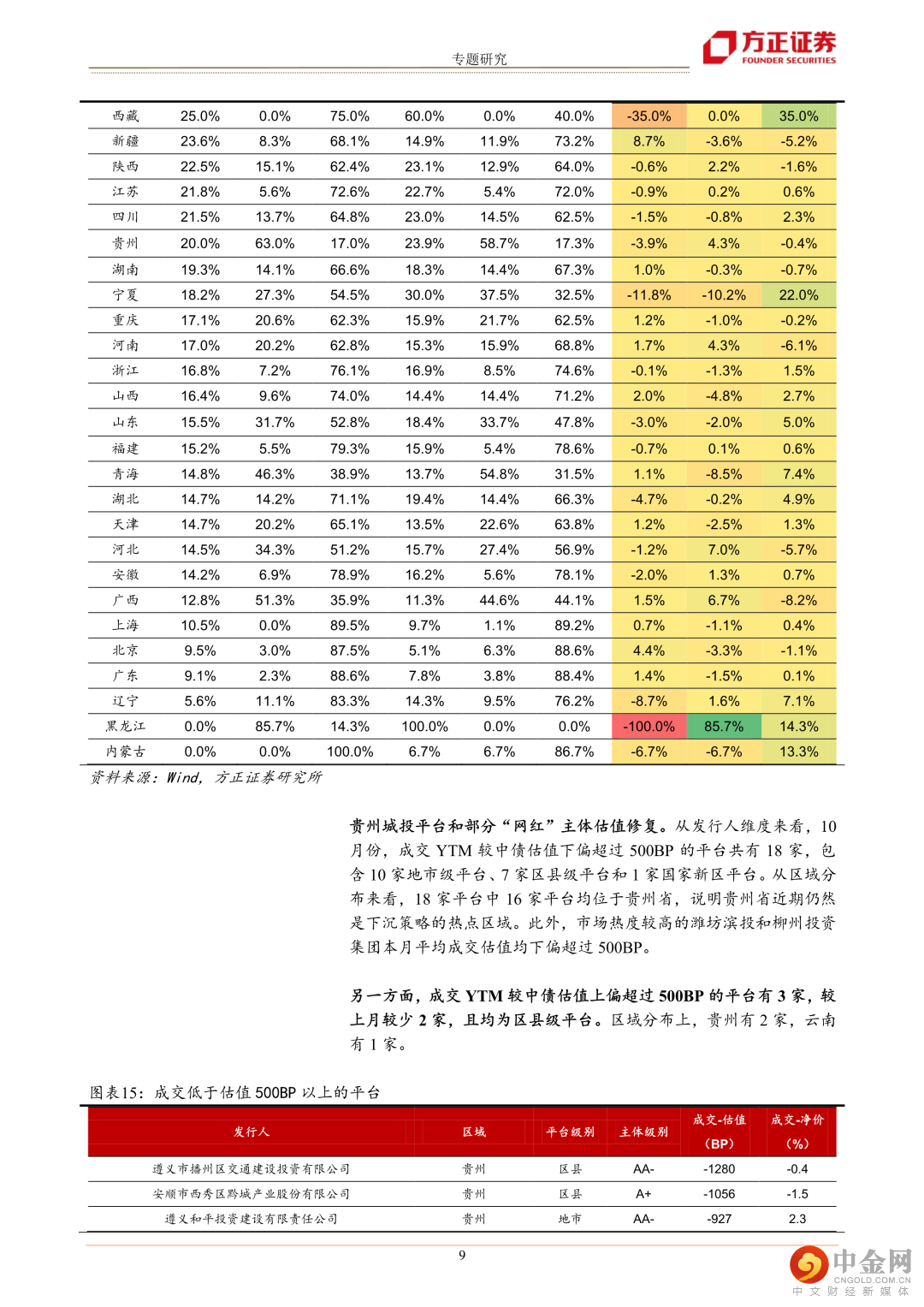

从城投债交易区域来看,10月份有成交债券超过1000只的省份共有9个。从行政级别来看,区县级城投债成交占比与9月持平。10月份,成交期限小于0.5年的省级、地市级、区县级和国家新区城投债占总体比例分别较9月份增加3.4%、3.5%、2.1%和2.4%,短久期成交热度上升。

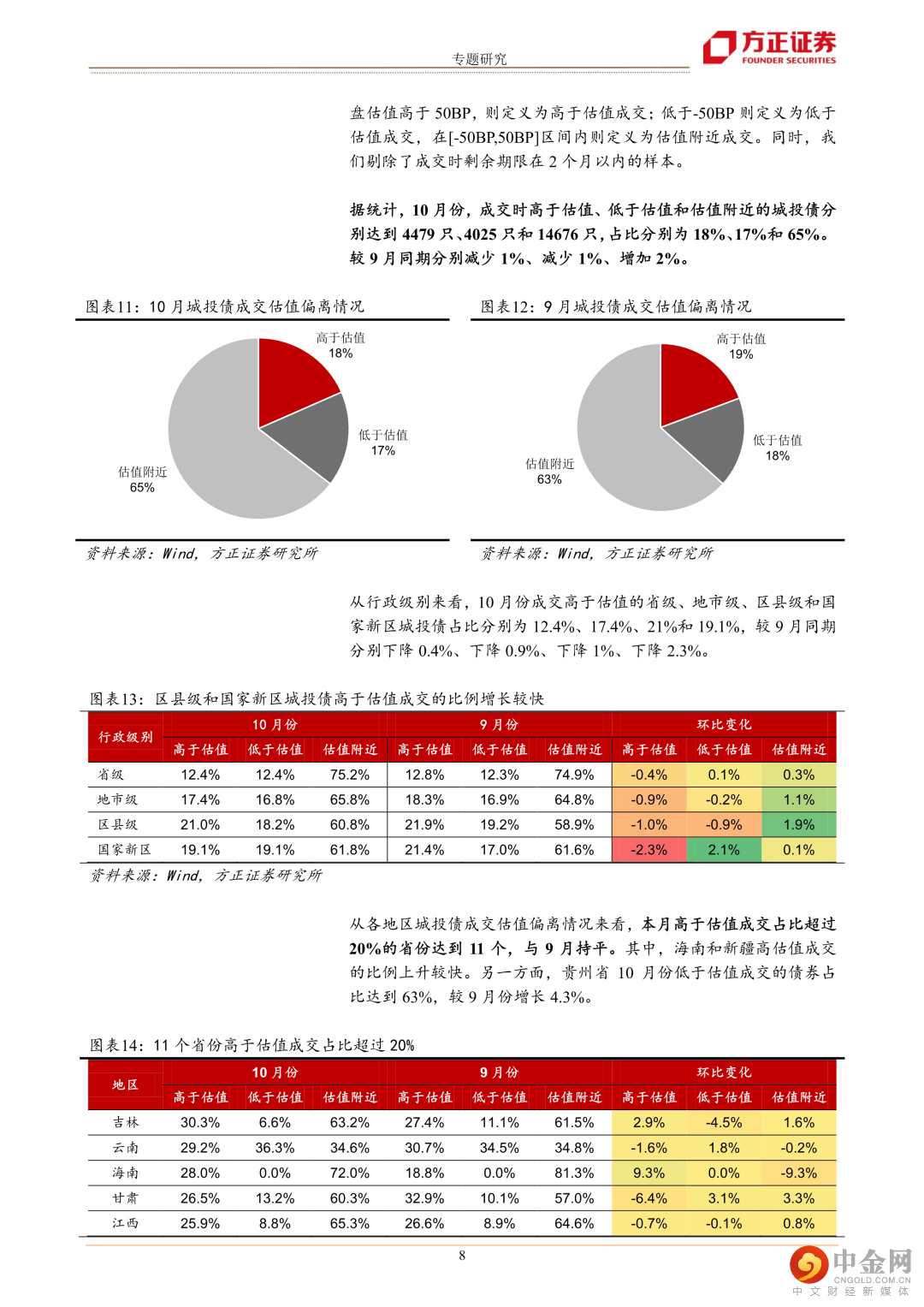

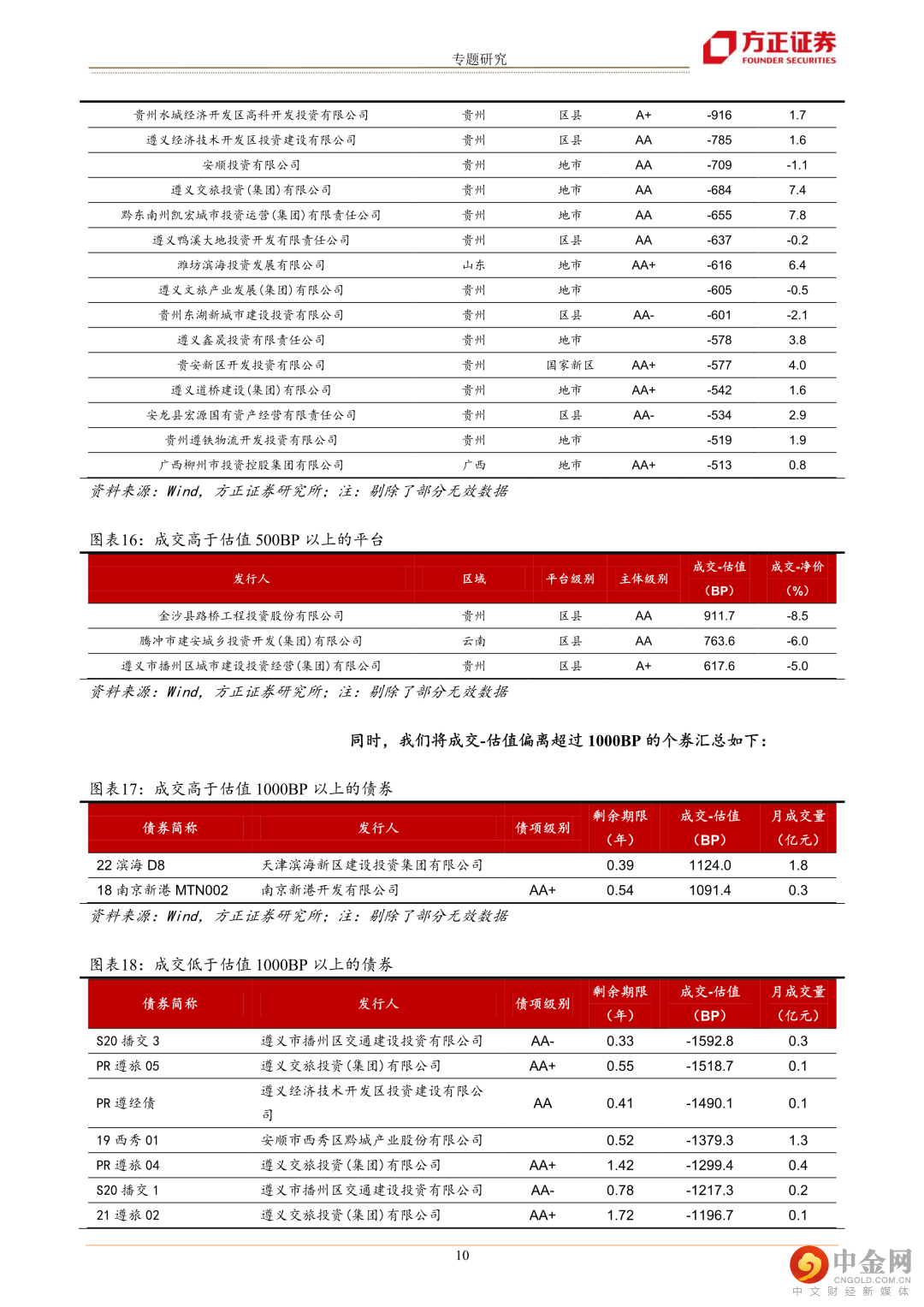

城投债成交估值趋稳。10月份,成交时高于估值、低于估值和估值附近的城投债占比分别为18%、17%和65%。较9月分别减少1%、减少1%、增加2%。从债项级别来看,10月份有成交的AAA、AA+和AA城投债占比分别为21.9%、20.5%和10.2%,较9月份分别下降0.5%、上升0.4%和下降0.8%,无评级债券成交占比上升1%,评级中枢整体下移。从发行人维度来看,10月成交YTM向下偏离超过500BP的平台共有20家,其中16家位于贵州省。

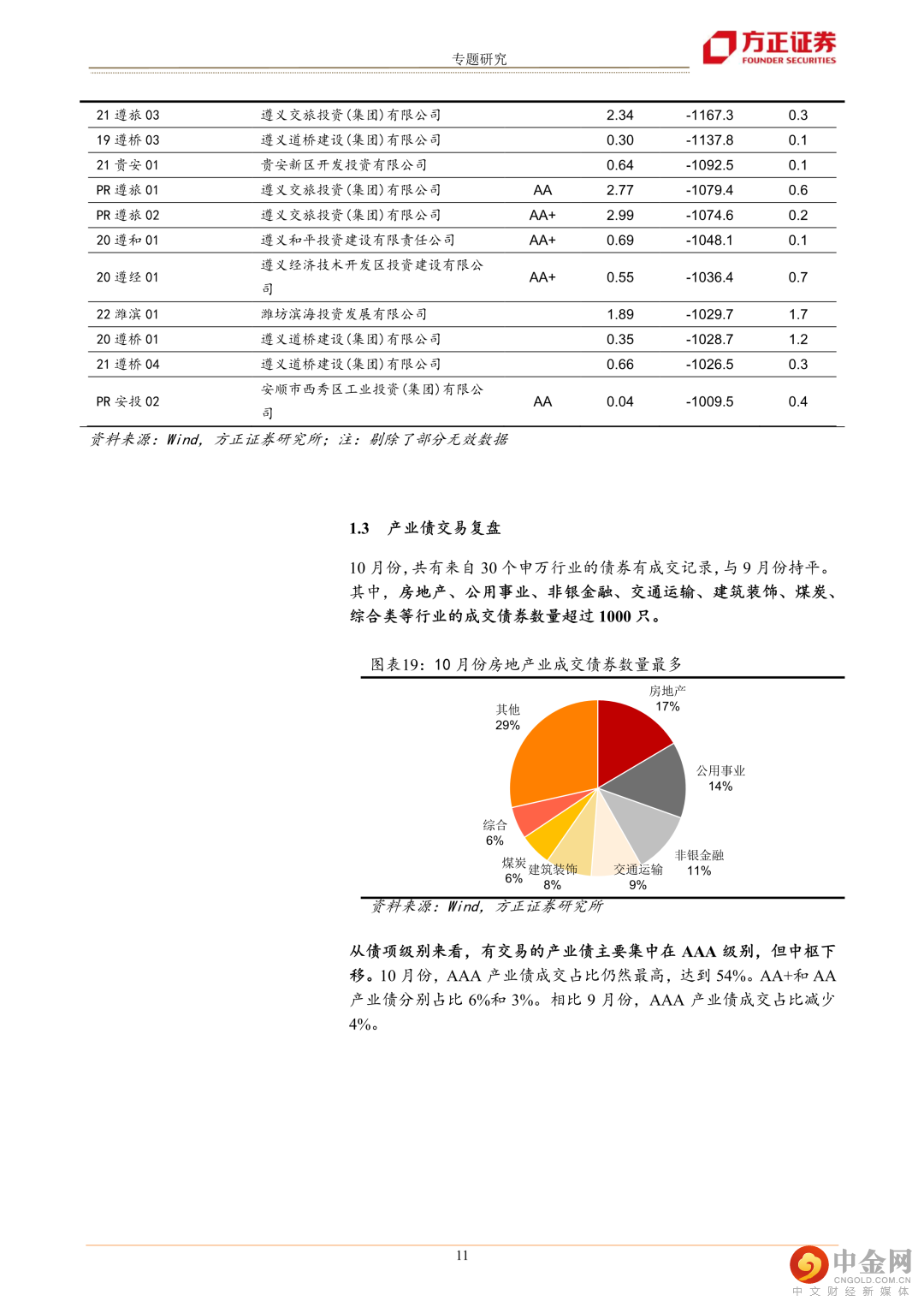

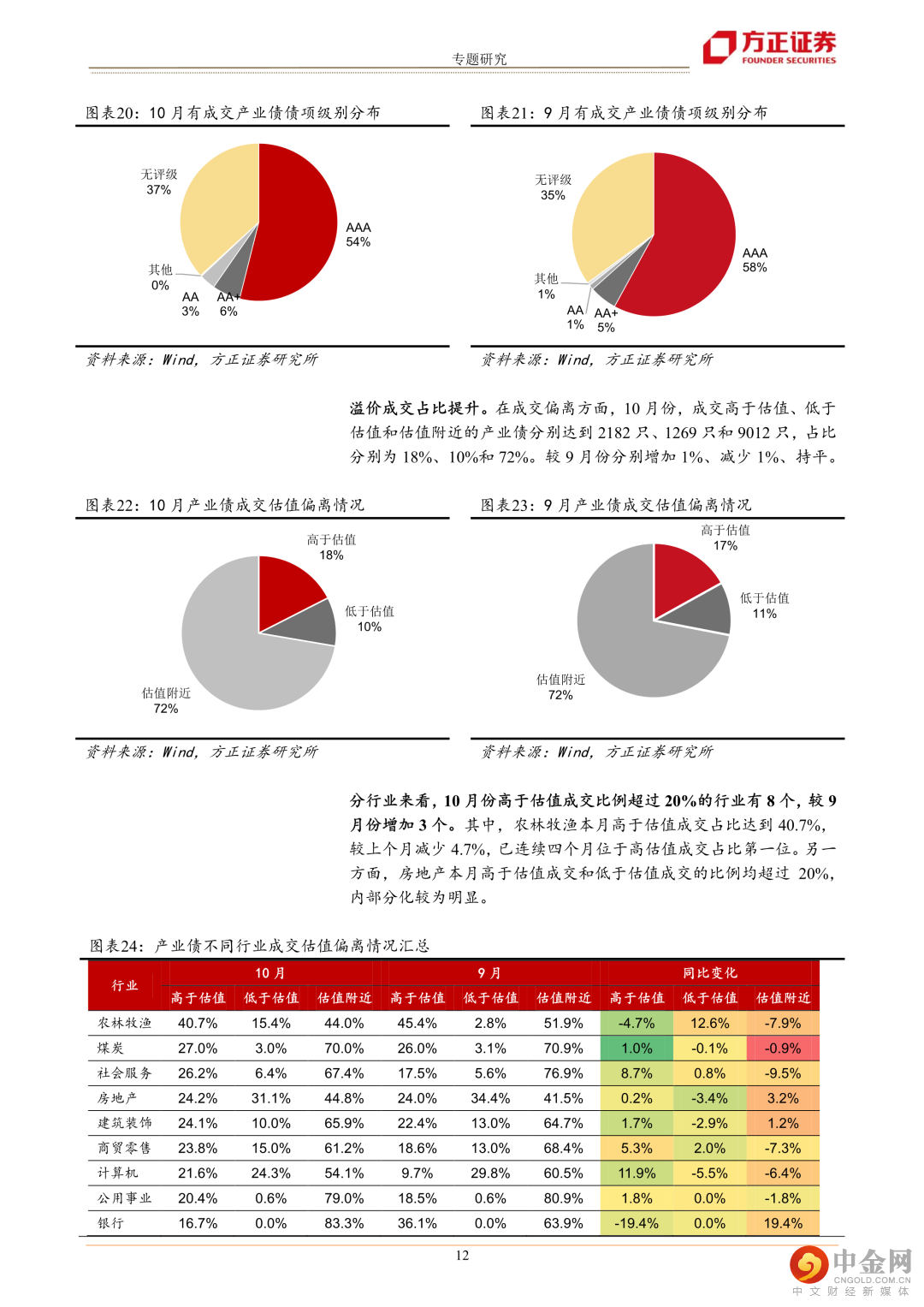

10月份,共有来自30个申万行业的债券有成交记录。房地产、公用事业、非银金融、交通运输、建筑装饰、煤炭、综合类等行业的成交债券数量超过1000只。在成交偏离方面,10月份,成交高于估值、低于估值和估值附近的产业债占比分别为18%、10%和72%。较9月同期分别增加1%、减少1%、持平。

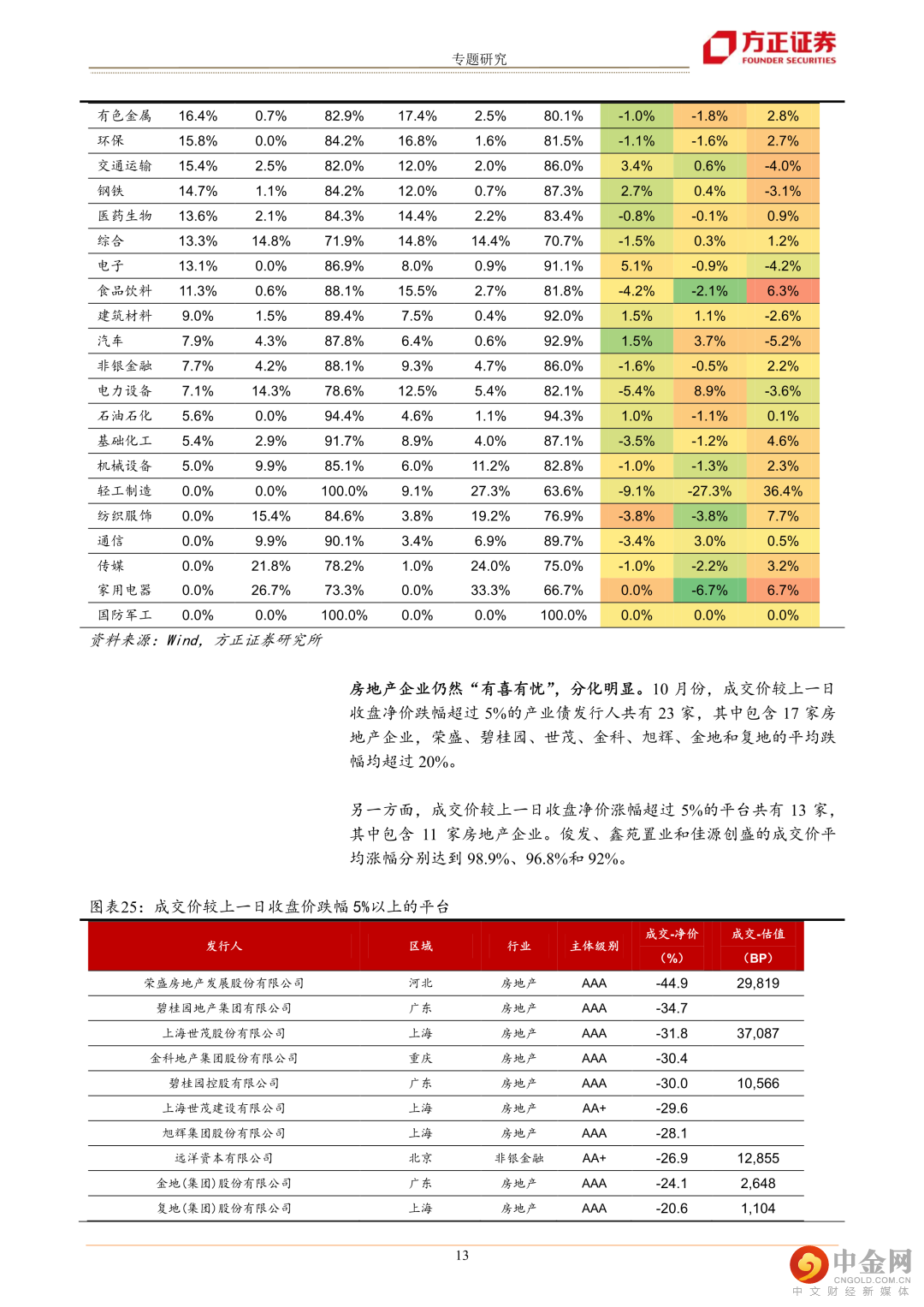

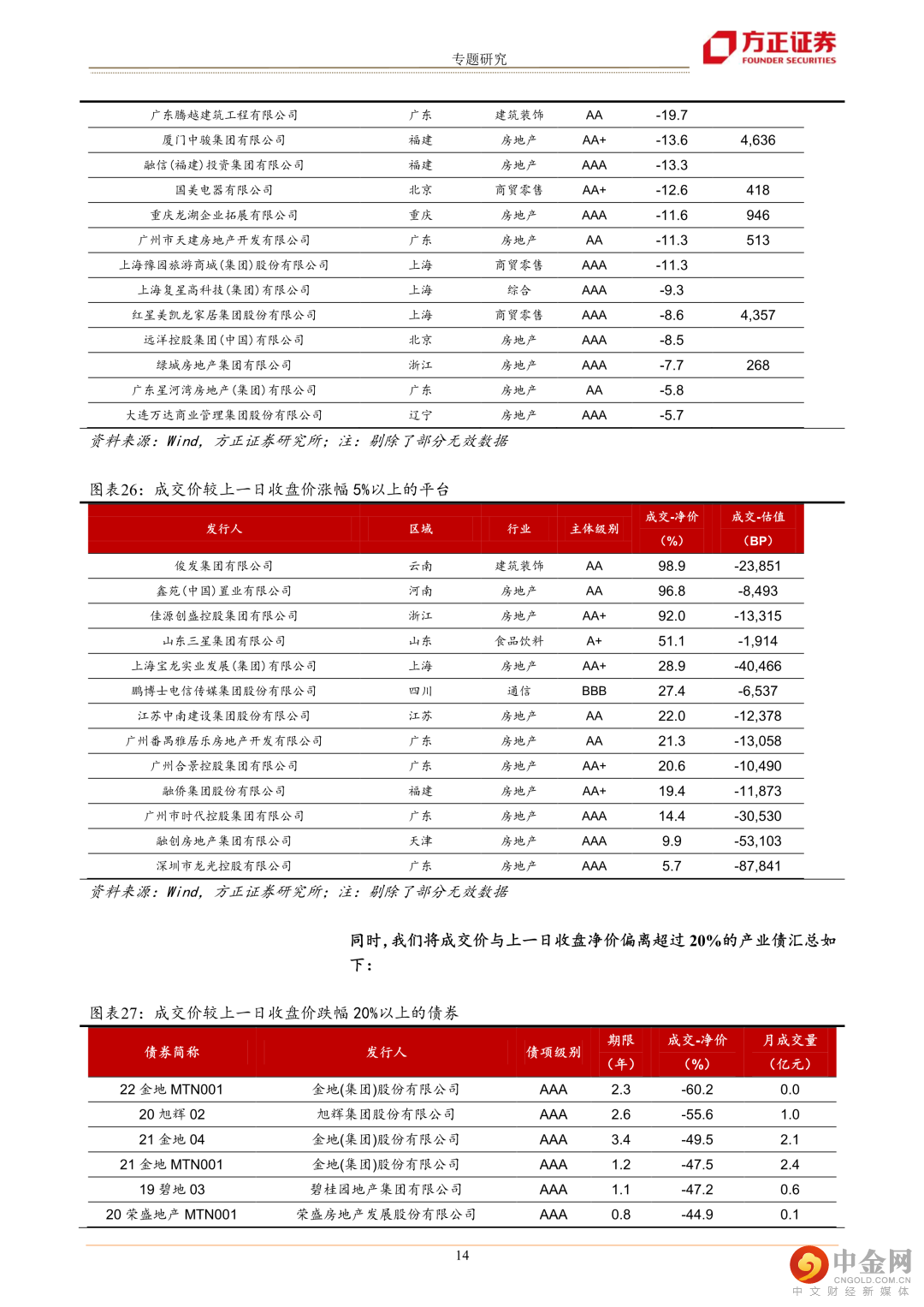

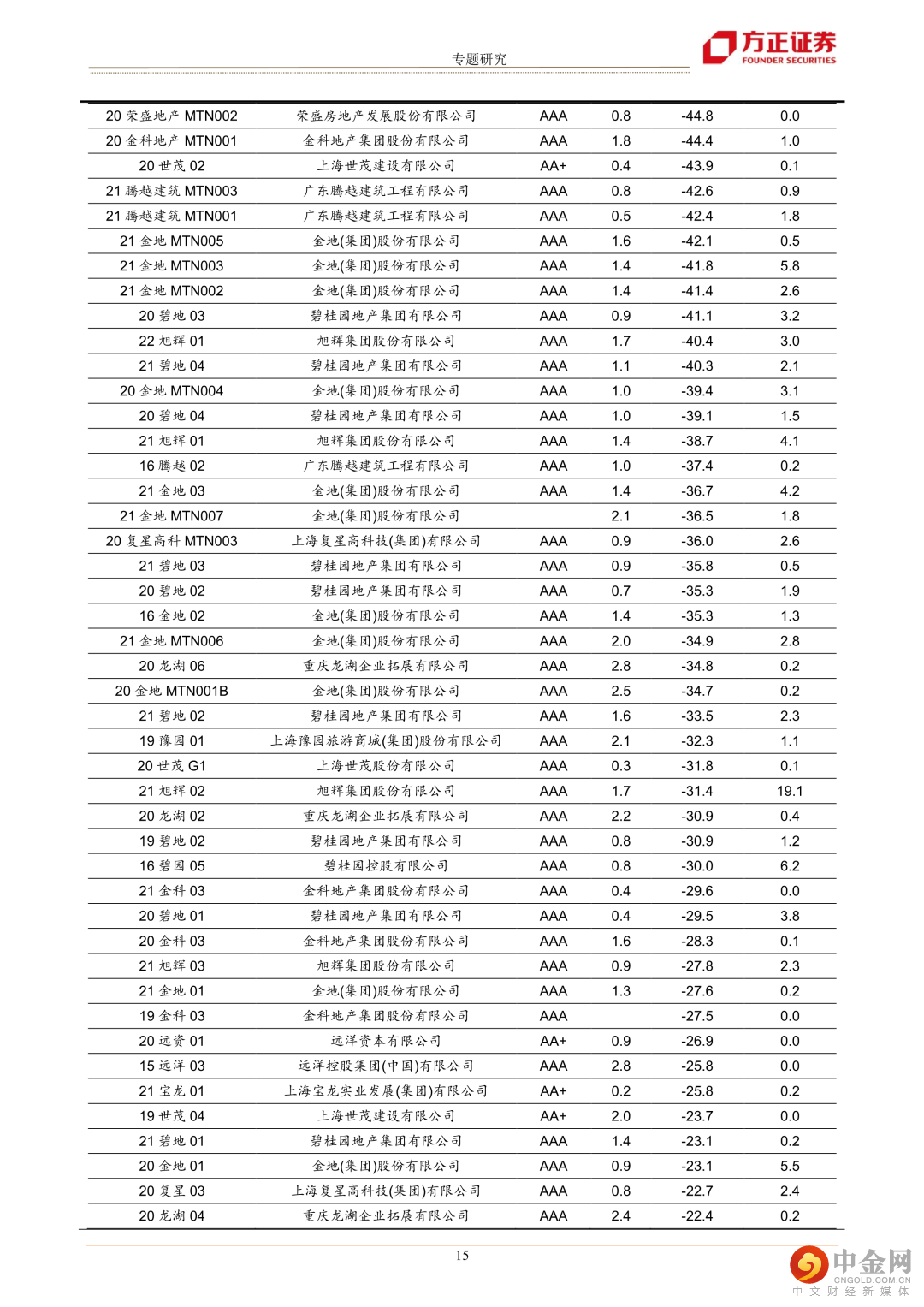

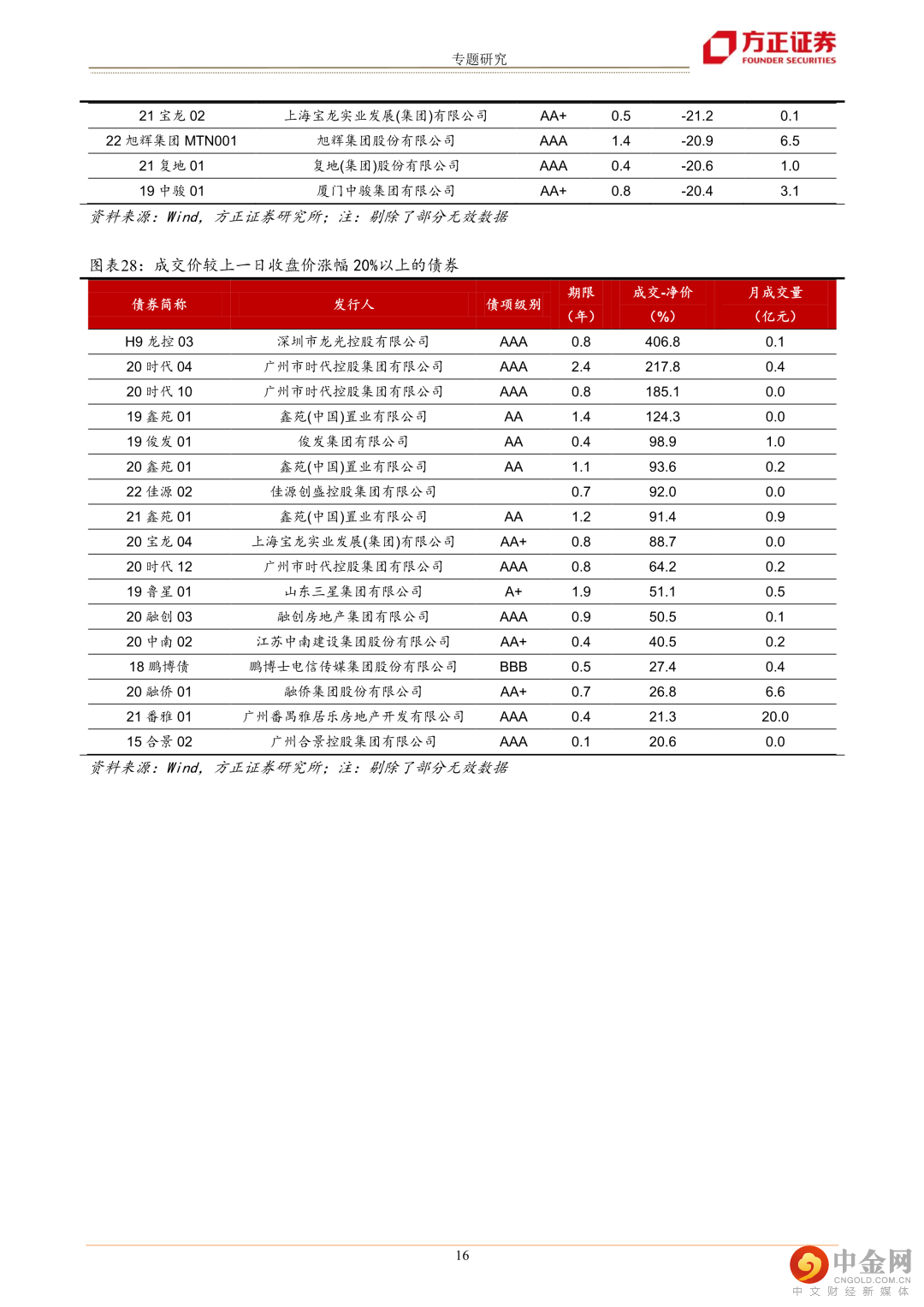

房企债成交分化大。 10月份,成交价较上一日收盘净价跌幅超过5%的产业债发行人共有23家,其中包含17家房地产企业,荣盛、碧桂园、世茂、金科、旭辉、金地和复地的平均跌幅均超过20%。另一方面,成交价较上一日收盘净价涨幅超过5%的平台共有13家,其中包含11家房地产企业。俊发、鑫俊发、鑫苑置业和佳源创盛的成交价平均涨幅分别达到98.9%、96.8%和92%。

风险提示:政策超预期发展,宏观经济超预期变化,数据提取和处理存在误差。

正文如下

方正固收团队

张伟

方正证券研究所

固收首席分析师

张伟:厦门大学硕士。5年固收研究经验,先后就职于华创证券、西南证券和国盛证券。坚守研究创造价值理念,以期为债市投资保驾护航。

芦静:南开大学金融硕士,曾在信用评级机构、私募机构担任信用研究员,具有扎实的信用研究理论基础,擅长城投、地产主体信用分析及信用债投资策略研究。

刘雅坤:山东大学统计硕士。4年投研经验,先后就职于宏观对冲基金、蚂蚁系平台、申港证券。擅长从买卖方角度进行宏观利率研究。

康正宇:美国约翰霍普金斯大学硕士,4年信用研究经验,曾就职于中证鹏元、申港证券,主要负责信用债研究。

举报电话: 13816368049