本文来自方正证券研究所于2022年11月6日发布的报告《银行10月月报:行业三季度营收呈现增长,存款利率下调净息差压力暂缓》。

郑豪 S1220522040003

李倩(联系人)

核心观点

核心观点:

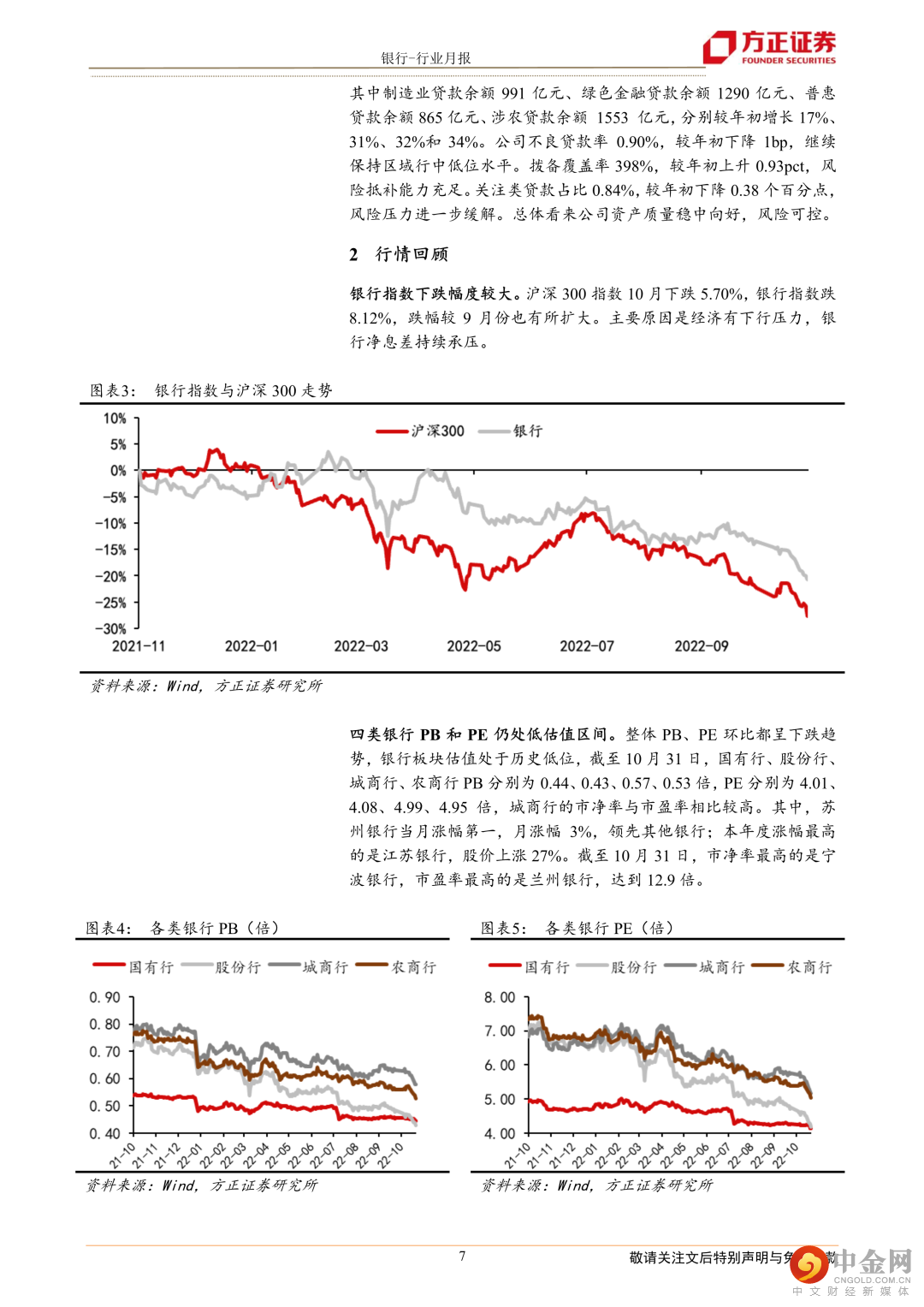

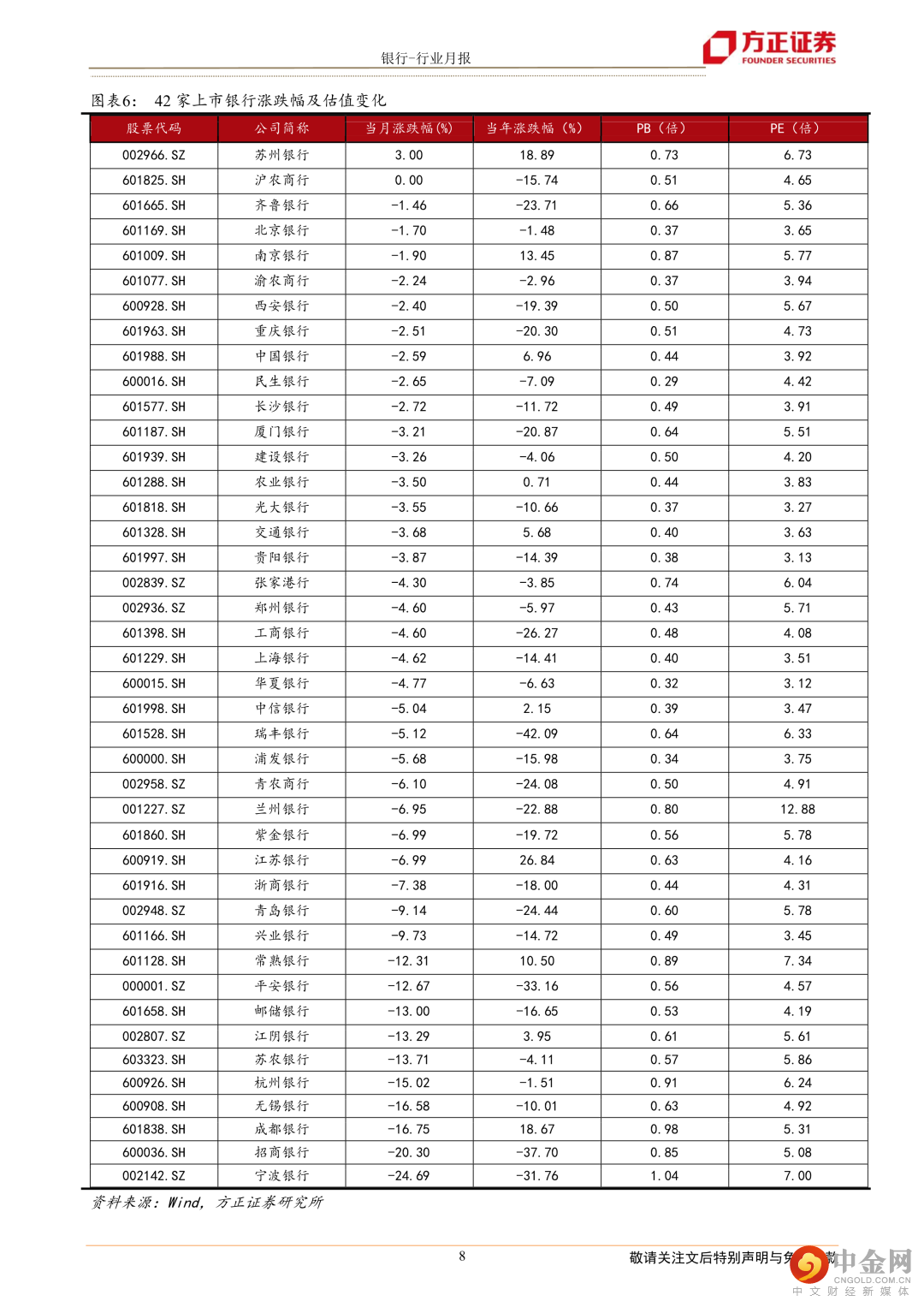

银行指数估值处于历史低位。沪深300指数10月下跌5.70%,银行指数跌8.12%,跌幅较9月份也有所扩大。整体PB、PE环比都呈下跌趋势,银行板块估值处于历史低位,截至10月31日,国有行、股份行、城商行、农商行PB分别为0.44、0.43、0.57、0.53倍,PE分别为4.01、4.08、4.99、4.95倍,城商行的市净率与市盈率相比较高。

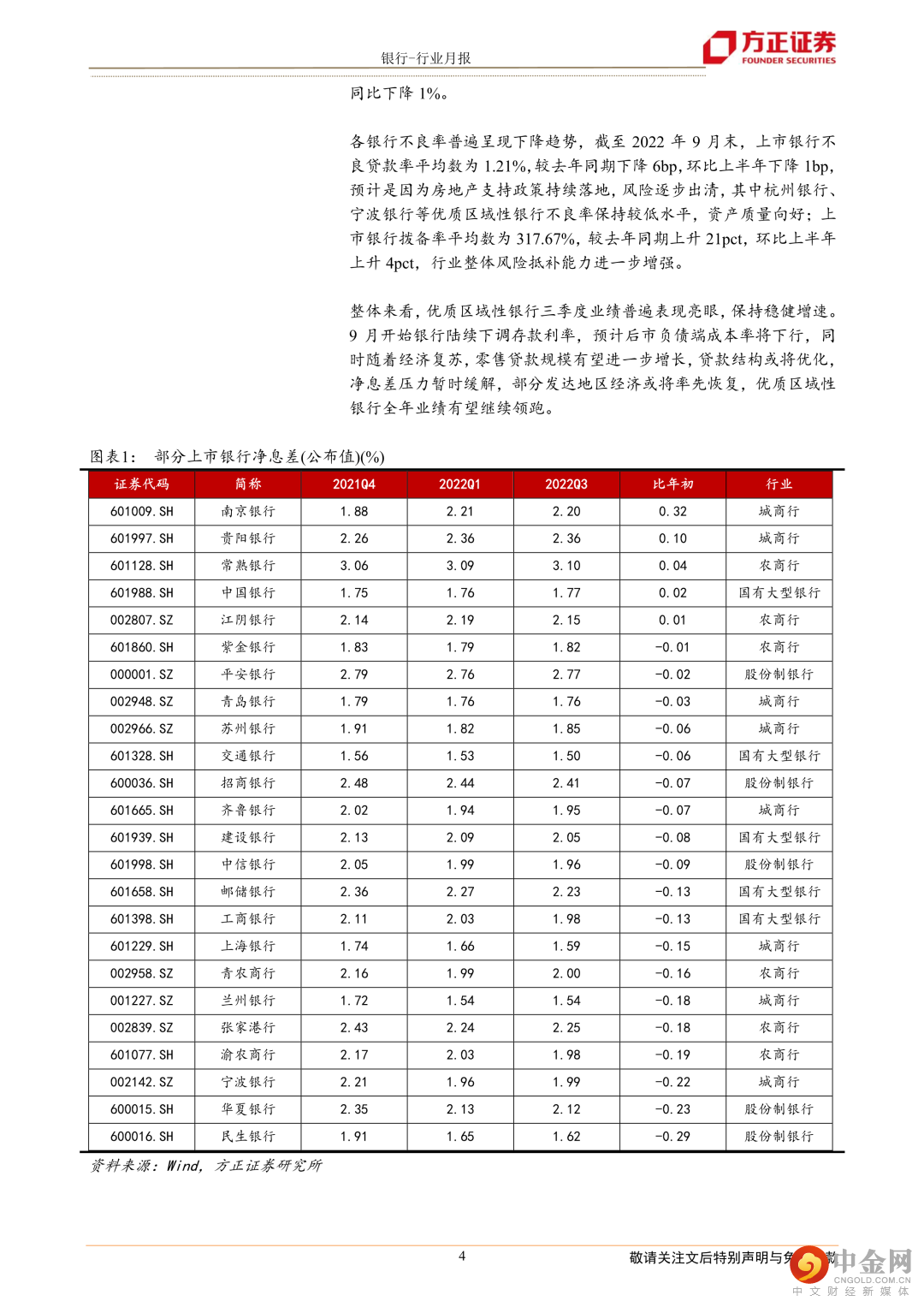

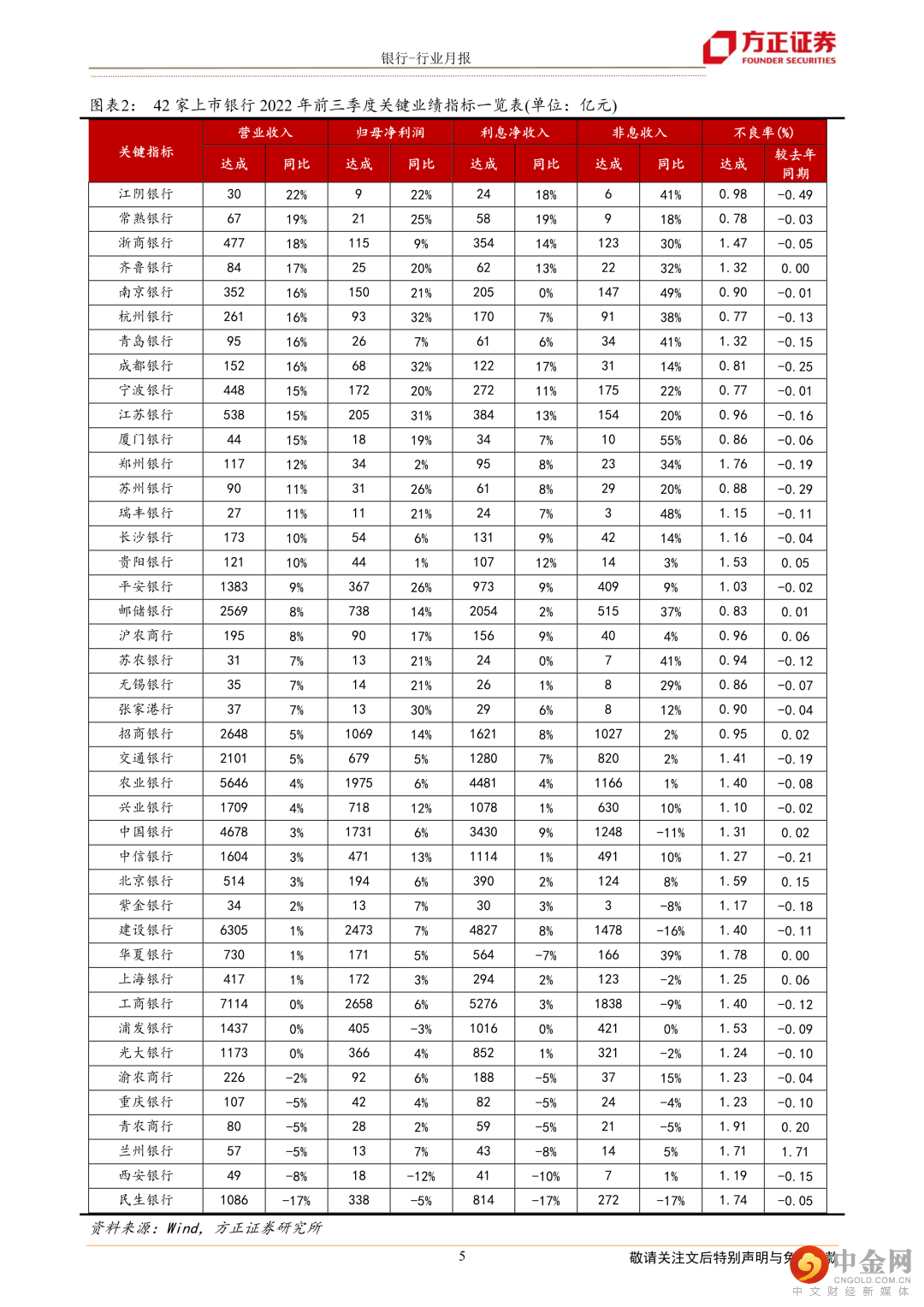

优质区域性银行三季度业绩表现亮眼。2022年前三季度,42家上市银行营收合计4.50万亿元,同比增长3%,归母净利润合计1.59万亿元,同比增长8%,优质区域性银行三季度业绩普遍表现亮眼,保持稳健增速。银行陆续下调存款利率,预计后市负债端成本率将下行,净息差压力暂时缓解,部分发达地区经济或将率先恢复,优质区域性银行全年业绩有望继续领跑。

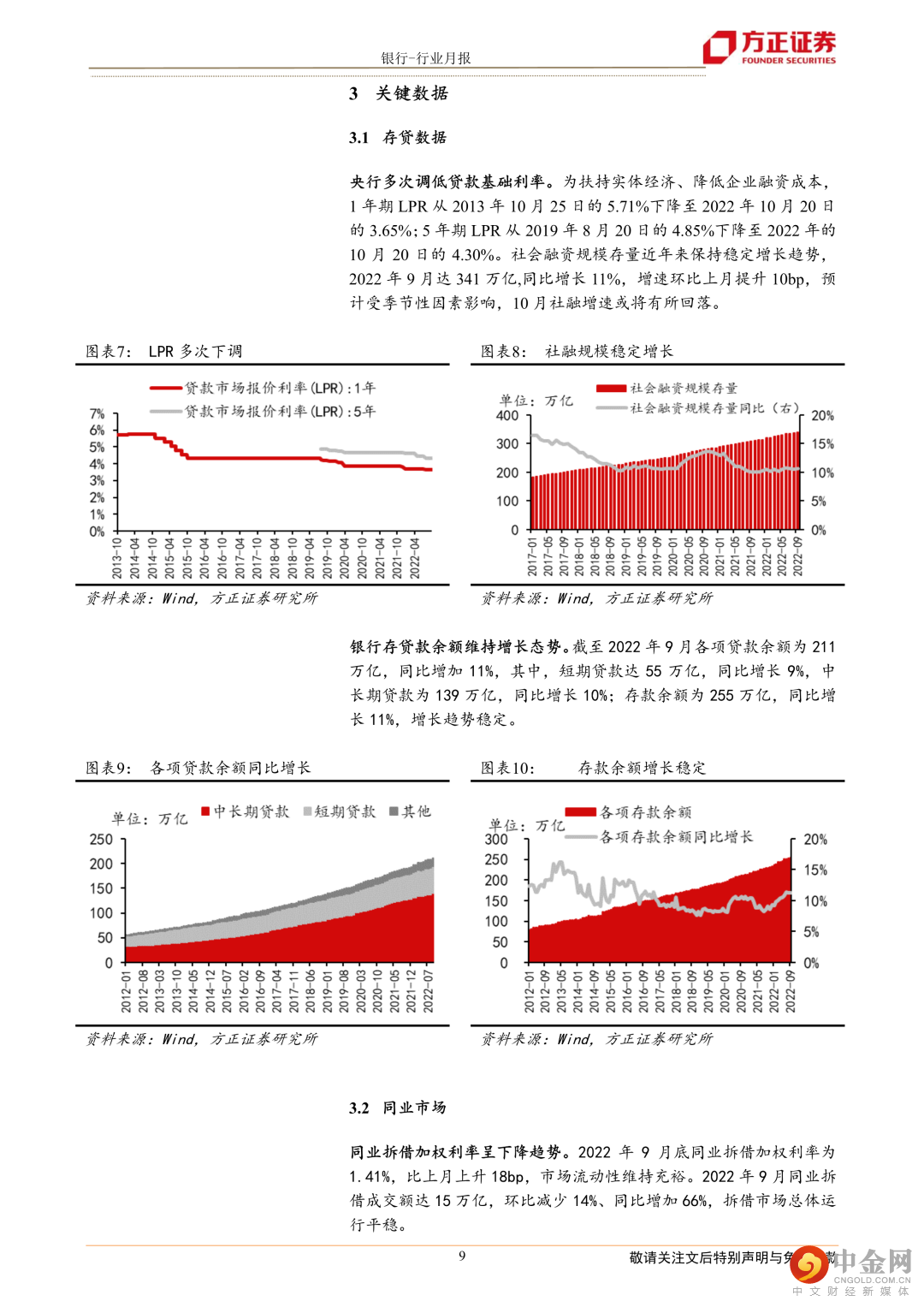

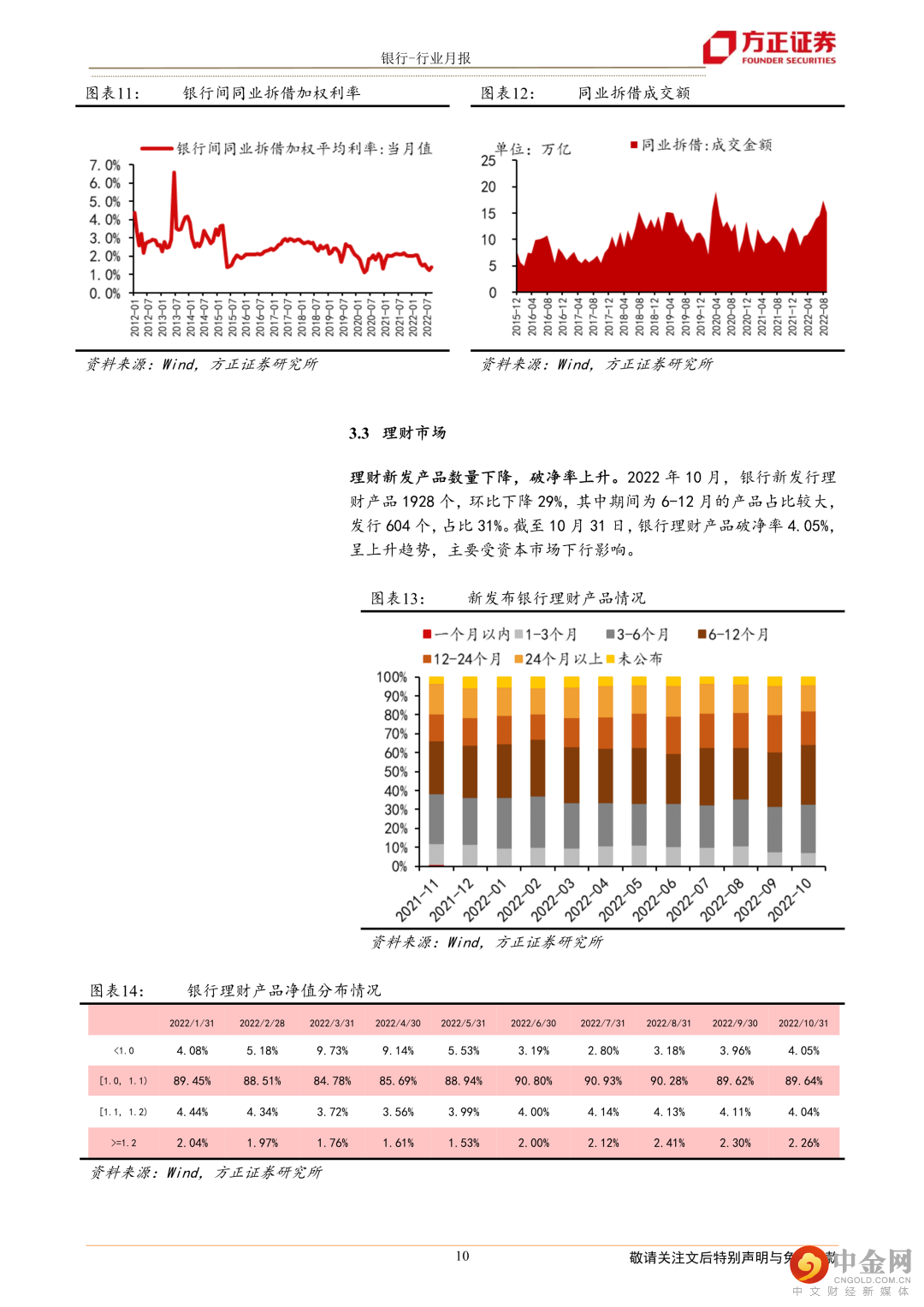

存贷规模稳定增长,理财产品破净率上升。截至2022年9月末,整体贷款余额为211万亿,同比增加11%,存款余额为255万亿,同比增长11%,增长趋势稳定。2022年10月,银行新发行理财产品1928个,环比下降29%,理财产品破净率4.05%,呈上升趋势,主要受资本市场下行影响。

投资建议:LPR在8月调降后,银行开始下调存款利率,预计后市负债端成本率将下行,净息差压力有望暂时缓解,利息收入增速或将回升;另一方面,预计随着经济复苏,零售贷款规模有望持续增长。受房地产风险、净息差承压拖累,银行估值下行,目前处于历史低位,悲观预期已充分释放,预计随着宏观经济回暖、房地产风险出清,银行估值或将迎来修复,优质的区域性银行业绩增速有望持续领跑,建议关注常熟银行、南京银行、江苏银行、成都银行。

风险提示:疫情反复导致经济持续下行;资产质量大幅恶化;政策出现重大转向。

正文如下

方正金融团队

郑豪

方正证券研究所

金融首席分析师

郑 豪:金融风险管理硕士,注册会计师及律师从业资格,曾就职于毕马威华振会计师事务所银行审计组、申万宏源及兴业投行、方正证券战略规划部,具有大型银行审计及证券一线业务经验,深谙证券公司内部各项业务,兼具证券行业战略研究视角,扎实的财务及法律基础都将助力做好金融行业研究。

杨庆婉:毕业于暨南大学,曾任职证券时报机构中心&券商中国主任记者,从事证券行业、大资管、互联网金融、监管政策等研究8年,与产业沟通密切,致力于打造专业高效、具有独特视角的研究团队。

薛怀宁:悉尼大学商学院硕士,主攻券商及市场行为研究。

李 倩:南开大学金融学硕士,西南财经大学金融学学士,曾在华夏人寿保险战略企划部工作。

举报电话: 13816368049