核心观点

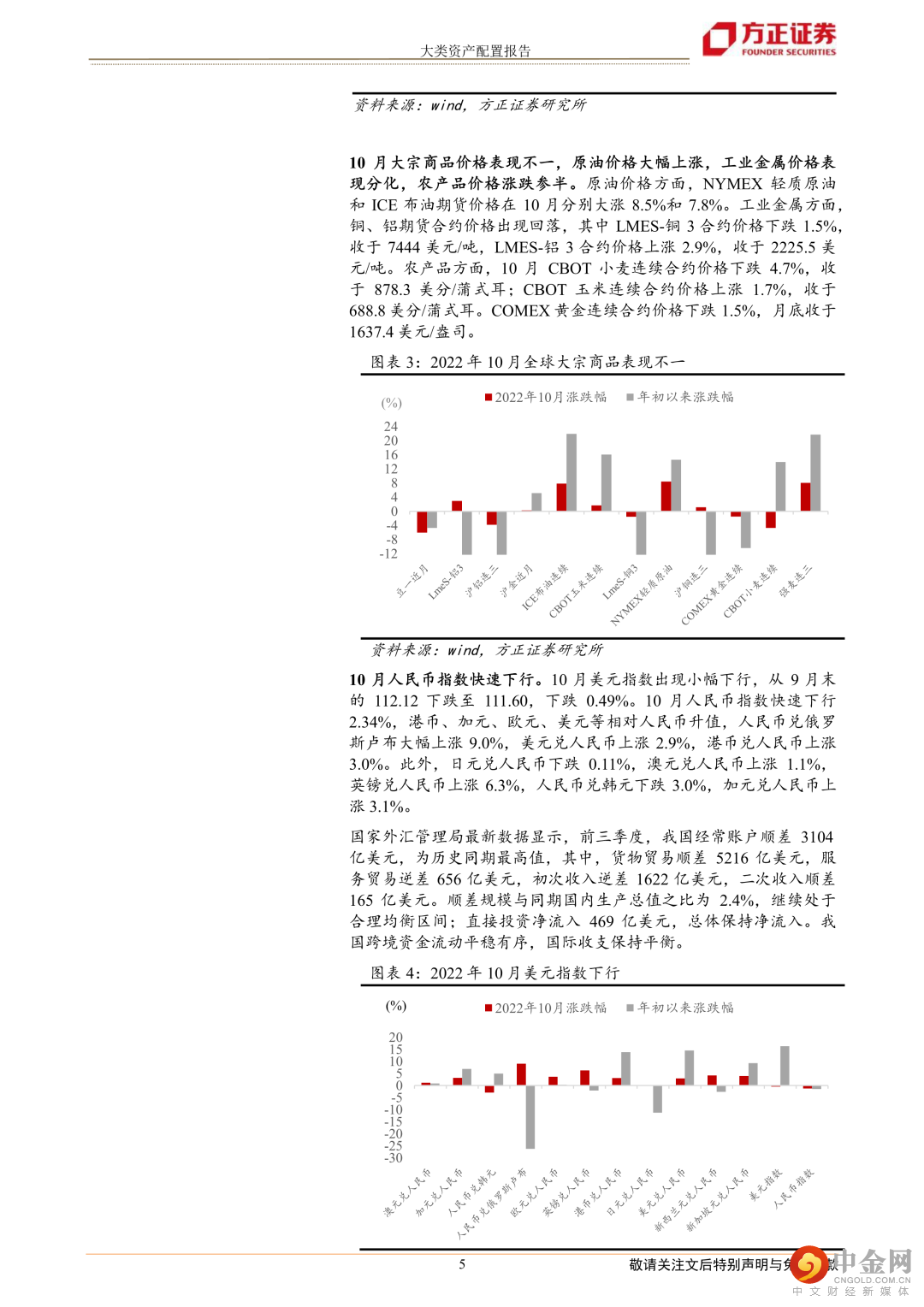

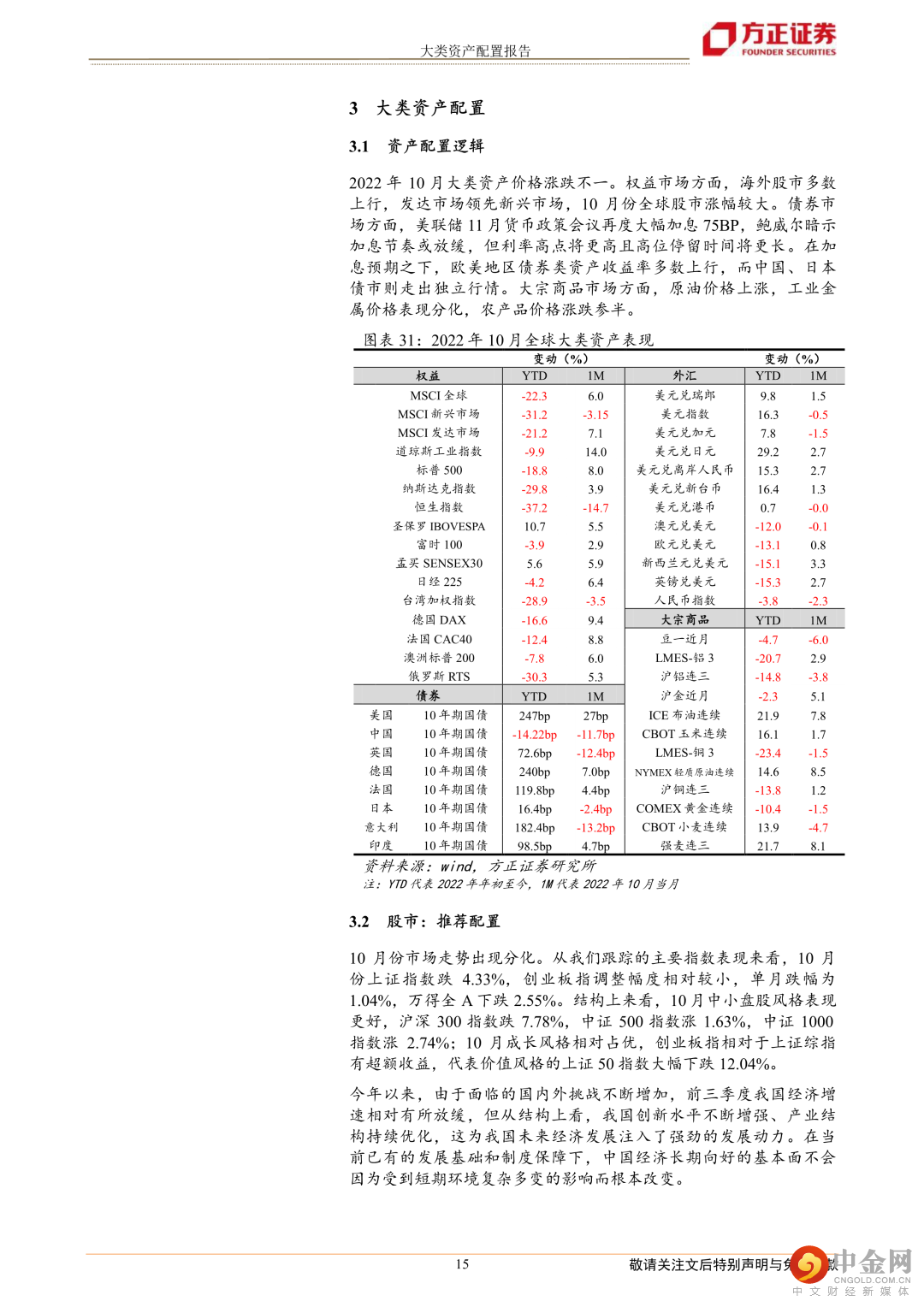

2022年10月大类资产价格涨跌不一,表现排序为权益市场领先大宗商品与债券市场。权益市场方面,10月全球股市涨幅较大,海外股市多数上行,发达市场领先新兴市场。债券市场方面,美联储11月货币政策会议再度大幅加息75BP,鲍威尔暗示加息节奏或放缓,但利率高点将更高且高位停留时间将更长。在加息预期下,欧美地区债券类资产收益率多数上行,而中国、日本债市则走出独立行情。大宗商品市场方面,原油价格上涨,工业金属价格表现分化,农产品价格涨跌参半。

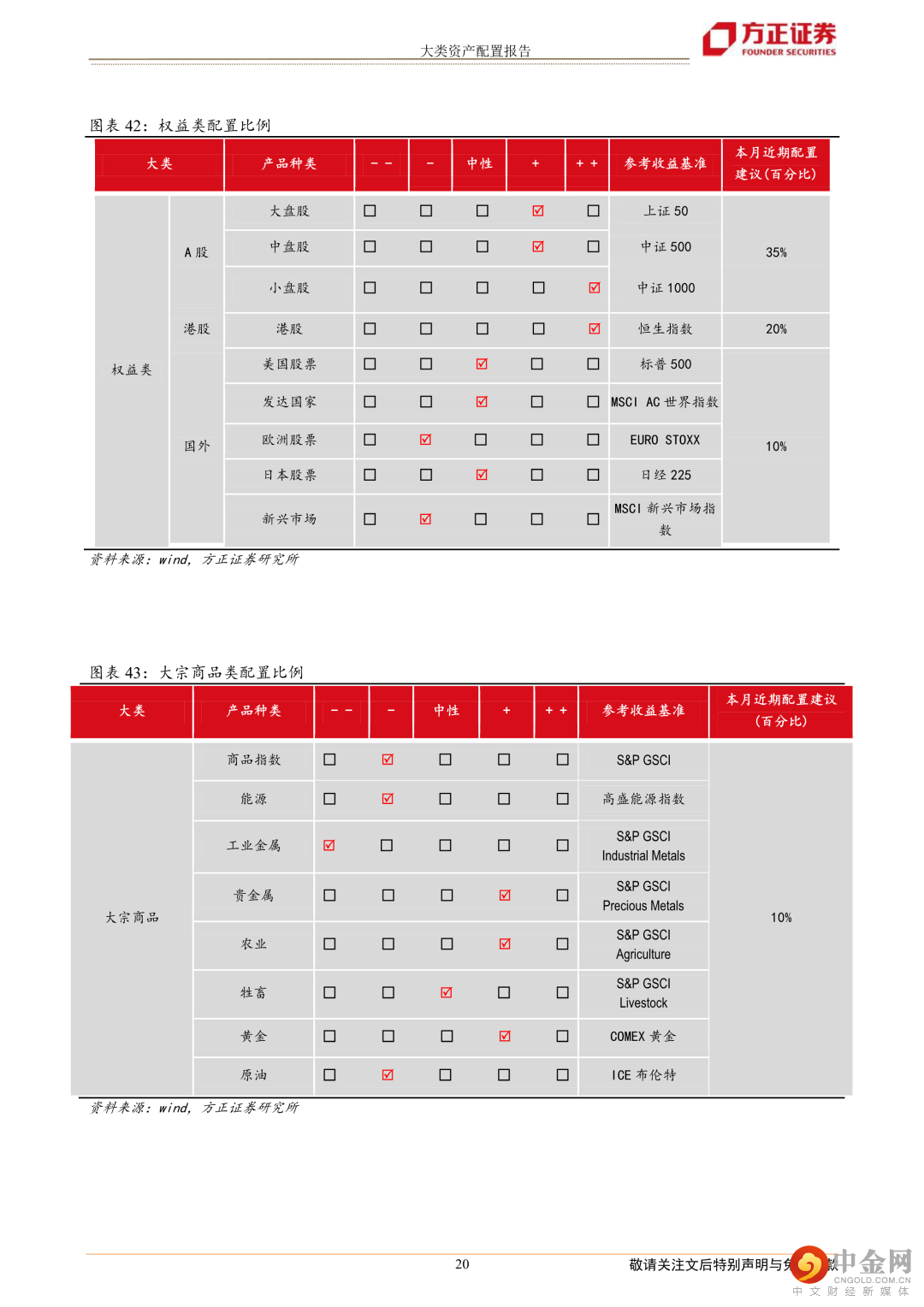

2022年11月,我们的大类资产配置策略如下:

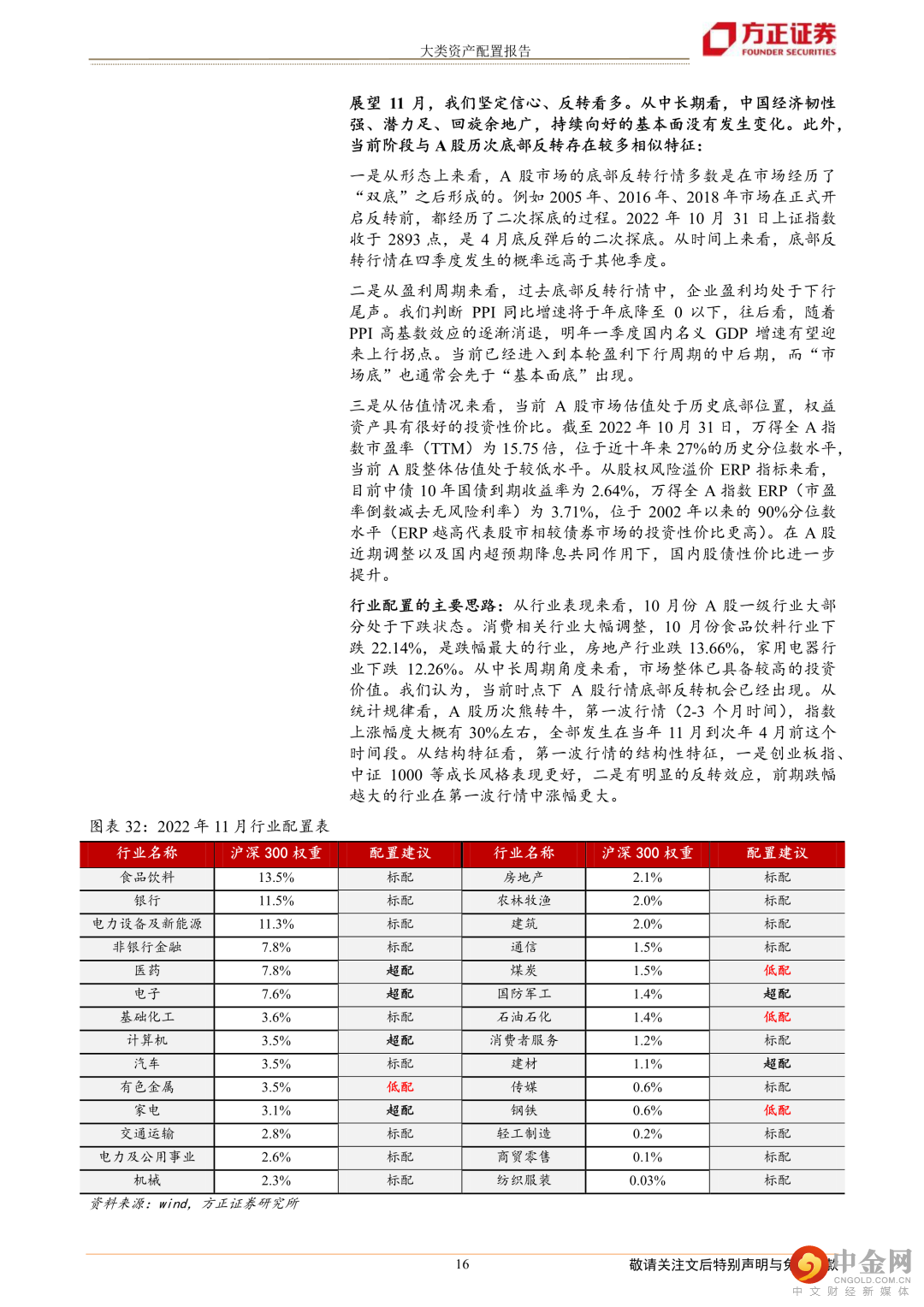

股票市场主要思路:我们认为 A股行情底部反转机会已经出现。当前阶段与A股历次底部反转存在较多相似特征:一是从形态上来看,A股市场的底部反转行情多数是在市场经历了“双底”之后形成的。10月底上证指数收于2893点,是4月底反弹后的二次探底。二是本轮盈利下行周期已经进入尾声。我们预计PPI同比增速将于年底降至0以下,明年一季度名义经济增速有望迎来上行拐点,而“市场底”也通常会先于“基本面底”出现。三是从估值情况来看,当前A股市场估值处于历史低位,权益资产具有很好的投资性价比。行业配置方面可参考历次底部反转后的第一波行情特征,一是创业板指、中证1000等成长风格表现更好;二是有明显的反转效应,前期跌幅越大的行业在第一波行情中涨幅更大。

债券市场主要思路:资金面是影响当下债市走势关键因素。地产维持弱势,实体融资需求不强,央行也将维持宽松货币政策。从宽信用角度来看,年内预计社融增速震荡小幅回落,利率趋势性上行风险不大。但在没有新增利好情况下,利率也难以快速下行,只能依靠资金面宽松去将长端利率“磨”低。近期海外联储释放出在12月放缓加息步伐的信号,美债利差继续上行空间可能有限。海外因素对国内债市的负面扰动可能减弱,重点关注国内实体经济数据和出口数据。

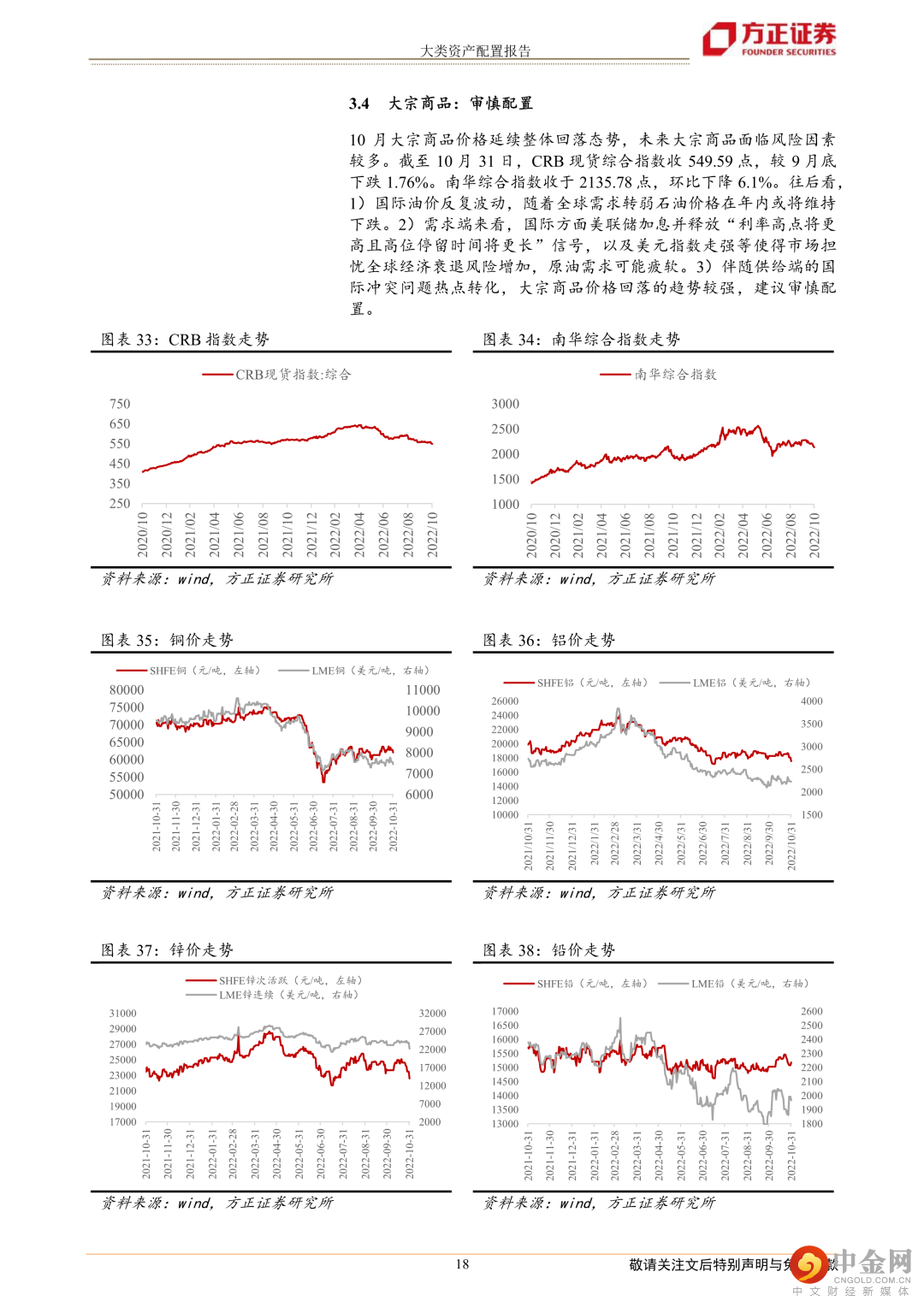

大宗商品市场主要思路:10月大宗商品价格延续整体回落态势,未来大宗商品面临风险因素较多。往后看,全球经济衰退风险增加,大宗商品价格回落趋势较强,建议审慎配置。

风险提示:地缘政治风险超预期、全球通胀问题持续、宏观经济不及预期、疫情扩散造成供需失衡、海外市场大幅波动等。

正文如下

以上为报告部分内容,完整报告请查看《2022年11月份大类资产配置报告》。

举报电话: 13816368049