内容摘要:

逻辑:

10月镍价出现了阶段性的反弹,主要是镍铁方面带来的现货价格推动。不过10月底和11月初,现货基本面出现了变化。一方面,镍铁中印产量增加,另一方面,不锈钢终端表现不佳,出现累库,进而反映在300系价格重心不断下移。镍铁中长期是供需过剩格局,特别是印尼镍铁供给较大。经历9-10月的阶段性回暖后,镍价或重回下降通道,直至找到新均衡点。11月,随着300系累库继续增加,对镍价进一步形成压力。硫酸镍则是给镍价带来支撑的重要因素。不过如果镍铁价格回落,会带来高冰镍新的供给增加,进而推动硫酸镍生产成本下移。整体看,乐观阶段过去,警惕镍价重心下移。

策略:短多了结后,产业关注风险对冲。

正文:

01

基本面分析-上游

上游:镍矿:

雨季来临,台风频繁,矿价坚挺

截止11月6日,镍矿市场CIF成交价格NI:1.8%为106美元/湿吨,呈现高位坚挺态势,但较上月并无上涨。9月份镍矿价格终结了此前7、8月连续下降态势。进入11月,菲律宾苏里高雨季叠加频繁的台风,导致随着镍矿装船量下降,因此,镍矿价格非常坚挺,NI:1.8%在106美元/湿吨徘徊,菲律宾NI:1.5%则小幅上移。不过由于镍铁厂前期屯矿后,短期用料需求下降,10月整体价格并无大的上移。

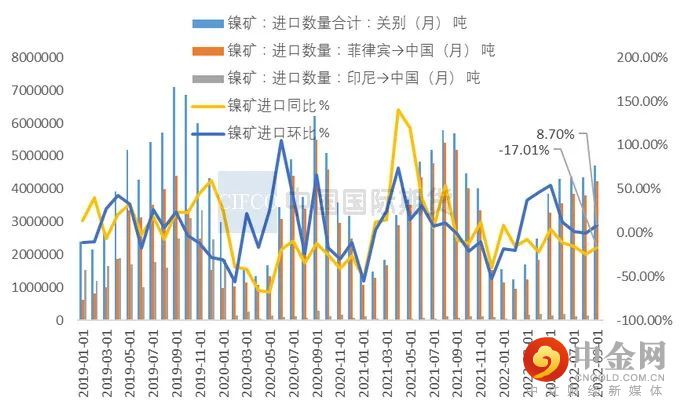

海关数据统计,2022年9月份,中国镍矿进口量为471.73万吨,环比上升9.7%;同比下降17.01%。其中,自菲律宾进口镍矿量为421.97万吨,较上月增加41.86万吨。9月菲律宾的镍矿进口量尽管相较上月增加明显,但同比仍出现明显下降,说明整体国内镍铁需求对其影响较大。

镍矿港口库存继续累库,10月库存周度环比继续4连涨。截止11月4日,MYSTEEL数据显示,国内港口镍矿库存10147.32万吨,比9月底增加了8.07%,周度累库速度一直位于高位,显示出镍矿需求在边际走弱,消化库存能力不强。

图1-1:9月镍矿进口量环比8.7%,镍矿进口量同比-17.01%

资料来源:MYSTEEL,中期研究院

图1-2:镍矿港口库存周环比小幅增加

资料来源:MYSTEEL

图1-3:红土镍矿CIF价格坚挺(美元/湿吨)

资料来源:MYSTEEL

02

基本面分析-中游

中游:

镍铁、硫酸镍及电解镍:

产量边际增长减弱,印尼供给能力仍强

镍铁产量分析:

10月镍铁国内和印尼的产量均环比增加,不过边际增速在减弱。SMM数据显示,2022年10月全国镍生铁产量为771千吨(3.33万镍吨),同比增加22.75%,环比增加3.45%,同比和环比增速均出现下降。印尼方面,10月的镍生铁月度产量达到10.22万镍吨,环比增加0.13万镍吨,环比增速也从8月8%以上增速降至1.29%。开工率方面,国内10月全国镍生铁开工率50.55,位于中低位,比9月47.49有所上升,但仍低于本年58.97的高点。印尼的镍铁开工率依旧在70以上。

镍铁进口分析:

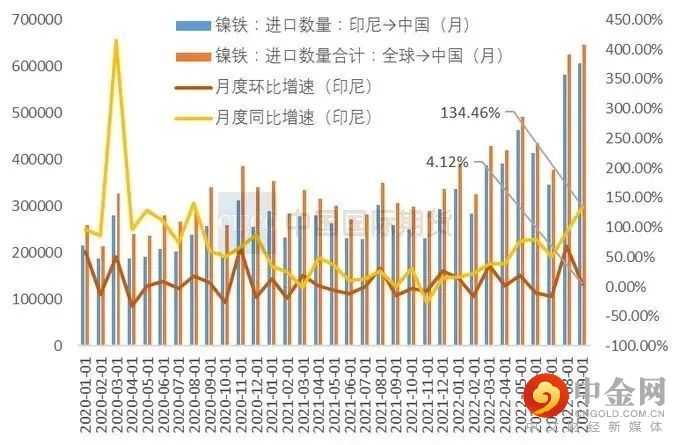

印尼镍铁量进口量继续维持高位,同比增速续创新高。2022年9月中国镍铁进口量64。59万吨,比上月增加3.28%,尽管环比增速不及上月,但同比增110.72%,仍在超高速区间。其中,自印尼进口镍铁量60.68万吨,月度环比增加4.12%,同比增加134.46%。总体看,印尼出口至我国的镍铁量在8、9月份维持了环比正增长,虽然9月较8月增速下降,但由于8月已经自印尼镍铁进口量接近60万吨高位。因此,可以看到印尼镍铁的强劲供给,较去年同期增加了1.34倍的。

硫酸镍的供需:

硫酸镍-镍豆溢价仍然倒挂,纯镍生产占比仍然不高。SMM数据显示,2022年10月全国硫酸镍产量20.38万吨,环比增加7.92%,同比增51.07%。进口方面,为硫酸镍提供原料的中间品进口量仍在高位,其中,镍湿法冶炼中间品9月进口量77601吨,同比增长64.08%;镍锍9月进口量17555吨,环比下降20.73%,同比增加4344.3%。根据SMM数据显示,10月硫酸镍的原料占比如下:镍豆镍粉等纯镍占比小幅增加至8%,但仍占比较低,原生镍提升至81%,再生镍降至11%。纯镍的占比尽管小幅提升但仍旧主力为中间品生产为主。10月中下旬开始,镍豆溶硫酸镍虽然经济性仍然不高,但由于中间品货源不多,因此镍豆比例提升。下游需求转好,但MHP供给不足,硫酸镍生产成本持续增加。硫酸镍价格也表现坚挺,10月电池级硫酸镍价格上涨1200元/吨。

精炼镍供给:

随着期价回升,精炼镍升水下降。10月,SMM公布的全国电解镍产量仍旧在相对高位。10月国内电解镍产量为15410万镍吨,同比增长6.17%。10月SMM公布开工率63.96%,较上月略有下降。库存方面,截止11月4日,SMM纯镍社会库存继续下降,六地总3900吨,继续下降,维持降库趋势不变。

图2-1:高镍铁价格反弹

资料来源:MYSTEEL,SMM,中期研究院

图2-2:镍铁月度产量(实物吨)环比增加4.78%

资料来源:MYSTEEL,SMM,中期研究院

图2-3:印尼产量(金属吨)

资料来源:MYSTEEL,SMM,中期研究院

图2-4:镍铁进口同比高增长(实物吨) (%)

资料来源:MYSTEEL,SMM,中期研究院

图2-5:镍生铁月度开工率回升明显

资料来源:MYSTEEL,SMM,中期研究院

图2-6:镍生铁各地区生产利润,多数实现盈利

资料来源:MYSTEEL,SMM,中期研究院

图2-7:MYSTEEL(市场均价):电解镍小幅反弹

资料来源:MYSTEEL,中期研究院

图2-8:纯镍升贴水回落

资料来源:MYSTEEL,中期研究院

图2-9:电解镍库存低位震荡

资料来源:MYSTEEL,中期研究院

图2-10:SMM电池级硫酸镍平均价:硫酸镍价格止跌

资料来源:MYSTEEL,中期研究院

图2-11:硫酸镍不同原料生产成本

资料来源:MYSTEEL,中期研究院

图2-12:硫酸镍企业开工率维持高位

资料来源:MYSTEEL,中期研究院

小结:

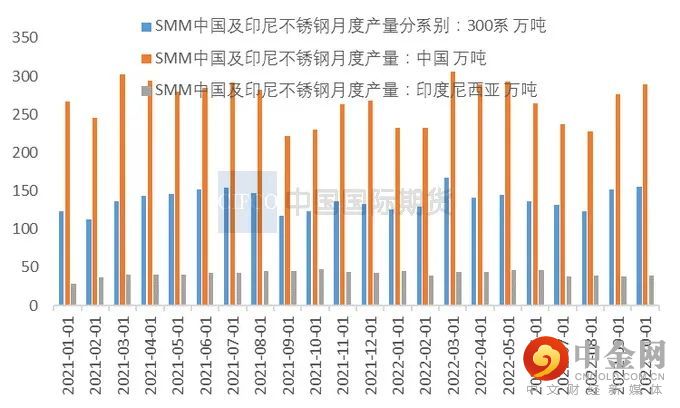

9月份开始,镍铁供需过剩格局得到明显扭转,从300系终端向上反映至镍矿价格,其中比较明显的是镍铁和不锈钢生产利润回升较大,因此,国内镍铁开工率明显提升,产量亦达到高位。但是10月的国内和印尼的镍铁产量增速已经回落,月度产量也达到较高水平,很难再有上升空间。同时,300系中印两国的产量10月份也达到全年最高的155万吨,月度环比增速已经下降到1.97%,可上升空间不大。未来,不锈钢用镍量增长空间非常有限。

另一方面,镍铁转为高冰镍则量越来越大。中间品制备硫酸镍成为主流。不过由于镍铁价格高企,中间品供应也短缺。两者跷跷板效果出现。硫酸镍的成本重心上移后,短期价格相对坚挺。纯镍的低库存也是支撑镍价的重要因素。

03

不锈钢产量:

SMM调研,10月份全国32家不锈钢产量290万吨,同比增加26.09%。中国和印尼300系产量合计155万吨,环比增1.97%,同比增26.02%。10月份不锈钢产量环比继续上升,同比增速也在高位,但月度环比增速已经在边际下降。10月,SMM统计的304冷轧利润较好,但11月初随着不锈钢价格不断下移,而生产成本较高,不锈钢利润已经风光不再。截止11月7日,MYSTEEL统计,304不锈钢冶炼原料中,外购高镍铁利润率-7.0%,低镍铁+纯镍工艺冶炼利润率-26.8%,一体化工艺冶炼-6.0%,废不锈钢工艺冶炼0.1%。

不锈钢库存情况:

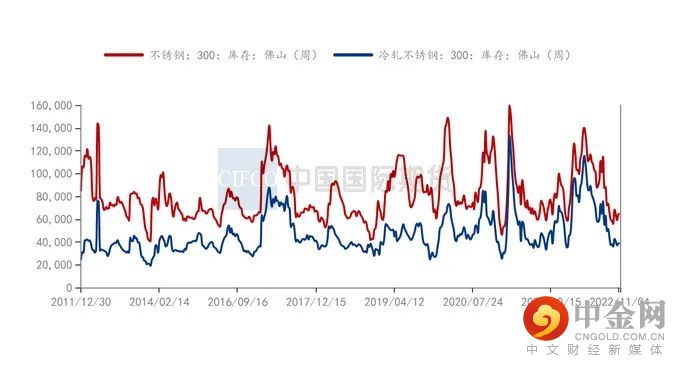

MYSTEEL数据显示,截止11月3日,300系不锈钢社会库存38.44万吨,周环比上升2.12%,同比下降4.24%。其中,无锡市场变化不大,但佛山冷轧由于印尼货源到货出现小幅增库。10月底开始,不锈钢终端市场需求疲态已经显露,社库消化难度增加,出现累库苗头,但是否已经终结前期降库,出现库存拐点,需要进一步观察。不过总体看,不锈钢当前刚刚出现累库,生产亏损也刚刚出现,减产的脚步在路上,但还不一定会马上体现,因此对镍铁价格的博弈还需要一段时间。不过由于不锈钢价格率先出现回落,会导致镍价上行空间受阻。

图3-1:304切边(无锡)价格持续下跌

资料来源:MYSTEEL,SMM,中期研究院

图3-2:不锈钢中国及印尼月度产量 单位:万吨

资料来源:MYSTEEL,SMM,中期研究院

图3-3:不锈钢社会库存

资料来源:MYSTEEL,中期研究院

图3-4:304各工艺生产成本

资料来源:MYSTEEL

04

库存低位徘徊

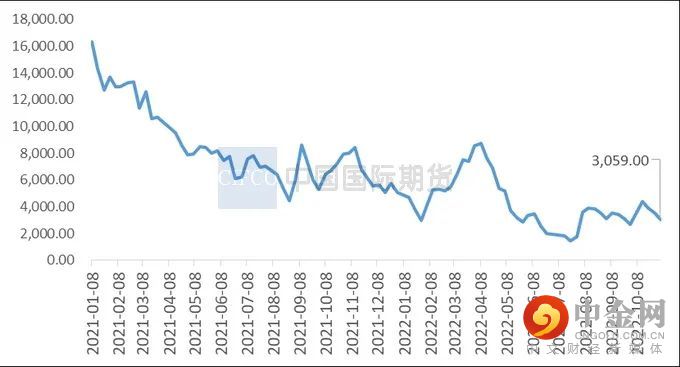

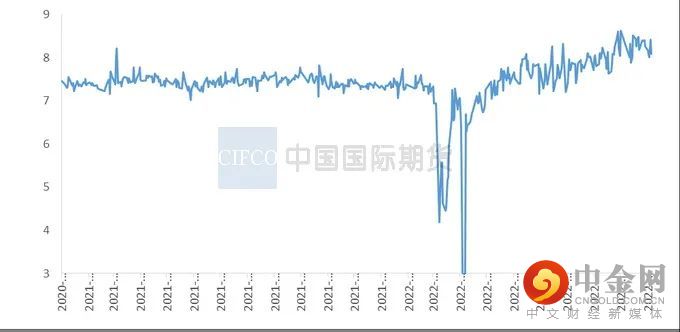

库存方面,LME库存继续下跌趋势,截止11月4日库存51432吨。上期所库存3059吨,纯镍库存上期所较上月有所增加,但整体看纯镍低库存没有改善。沪伦比则相对较高,已经维持一段时间8以上高位,这和汇率的比值变化有一定关系。

图4-1:伦镍库存高位回落

资料来源:WIND,中期研究院

图4-2:上期所镍库存

资料来源:WIND,中期研究院

图4-3:沪伦比高位,汇率变动影响大

资料来源:WIND,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化,以及俄乌局势变化,及全球通胀情况对国内外政策的影响。

06

市场交易策略

11月行情预判:

10月镍价出现了阶段性的反弹,主要是镍铁方面带来的现货价格推动。不过10月底和11月初,现货基本面出现了变化。一方面,镍铁中印产量增加,另一方面,不锈钢终端表现不佳,出现累库,进而反映在300系价格重心不断下移。镍铁中长期是供需过剩格局,特别是印尼镍铁供给较大。经历9-10月的阶段性回暖后,镍价或重回下降通道,直至找到新均衡点。11月,随着300系累库继续增加,对镍价进一步形成压力。硫酸镍则是给镍价带来支撑的重要因素。不过如果镍铁价格回落,会带来高冰镍新的供给增加,进而推动硫酸镍生产成本下移。整体看,乐观阶段过去,警惕镍价重心下移。

策略:

短多了结后,产业关注风险对冲。

作者:

中期研究院 有色金属研究团队

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的唯一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049