一、行情回顾

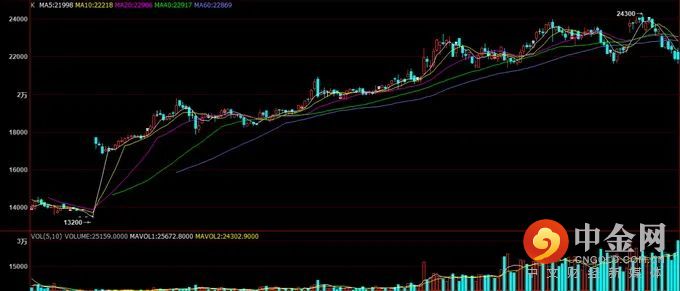

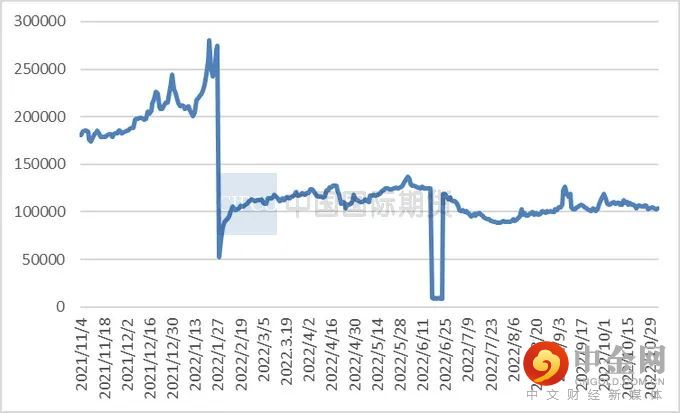

10月生猪期货整体呈现高开低走态势,借着国庆节长假的东风,10月8日开市第一天就出现了大幅跳涨,之后几天继续发力向上,主力合约一度突破24000压力位,最高点达到24300,前期大涨,既有供需方面预期的改变,也有情绪方面影响,第四季度是传统旺季,需求预期较好,而现货价格在频繁抛储之下持续攀升则对供给缺少起到一定验证,当然这个供给缺少一方面是由于去产能造成的,还有一方面由于压栏和二次育肥分流。而同时,现货方面持续攀升,加上疫情又起囤货需求增加,看多情绪得到了叠加,因此期货前期大幅上涨。在经过几天震荡调整之后,在十月中下旬,生猪主力合约掉头向下,不到一周时间回吐了前期涨幅,低点跌破22000支撑位,现货价格走弱,疫情对需求的负反馈作用,加上政策指导作用,导致对生猪价格的预期出现悲观调整。

图1:生猪主力合约

资料来源:博易云、中期研究院

10月生猪出栏均价为26.68元/公斤,较上月上涨3.02元/公斤,环比上涨12.76%,同比上涨106.18%,最高点出现在19日28.52元/公斤,低点出现在30日25.52元/公斤。国庆节后首日生猪现货价格便突破26元/公斤关口,较节前增加2元/公斤,随后生猪价格缓慢走强,及至10月中旬以后猪肉价格进入过度上涨一级预警区间,有关部门开始进行稳定价格手段,一方面联动各省市加大储备肉投放力度,一方面督促上市企业以及规模化企业旅行社会责任及时出栏生猪,限制向二次育肥供给猪源。随着市场政策调节的发力,养殖端出栏节奏得到调整,散户出现恐慌情绪减少压栏及二育,10月下旬市场生猪供给量得到释放,生猪价格回落。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

10月肥—标价差依旧为正,月内最高达到0.7(170公斤-标猪)和0.77(200公斤-标猪),但在中下旬逐步收窄,下旬以来全国标肥价差开始逐步缩窄,前期肥-标价差有负转正,说明市场肥猪偏紧,而随着腌腊灌肠需求旺季来临,价差却出现收窄,推测目前市场肥猪供应紧缺得到缓解,后期重点关注压栏及二次育肥的肥猪集中出栏后价差走向,是否出现过剩。

图3:生猪肥-标价差

资料来源:涌益咨询、中期研究院

二、基本面分析

(一)供给方面

1、

生猪产能变化

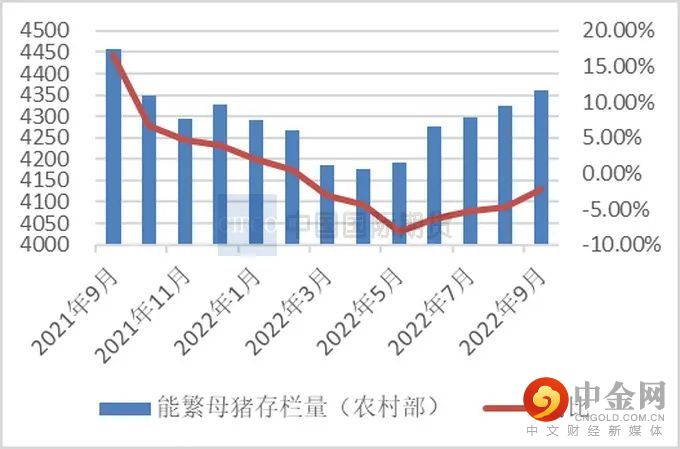

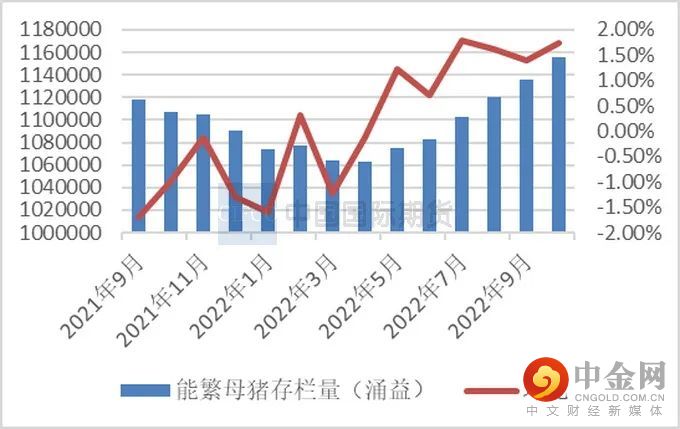

根据统计局数据显示,截至三季度末,全国生猪存栏44394万头,同比增长1.4%,环比增长3.1%,连续两个季度环比增长;9月末能繁殖母猪存栏4362万头,环比增加0.88%,较4月份低点增加4.4%,连续5个月环比增幅,较4100万头母猪基础量增加6.4%。根据涌益咨询数据显示,繁母猪环比增幅 1.70%,后备母猪留种量环比增加 1%。

整体来看,生猪短期供给有所起伏,但是生猪产能呈现上涨趋势,能繁母猪存栏是从去年11月开始企稳回升,而生猪产能是从今年4月之后开始逐渐回暖的。

图4:能繁母猪存栏量

资料来源:

农业农村部、涌益咨询、中期研究院

2、

补栏情况

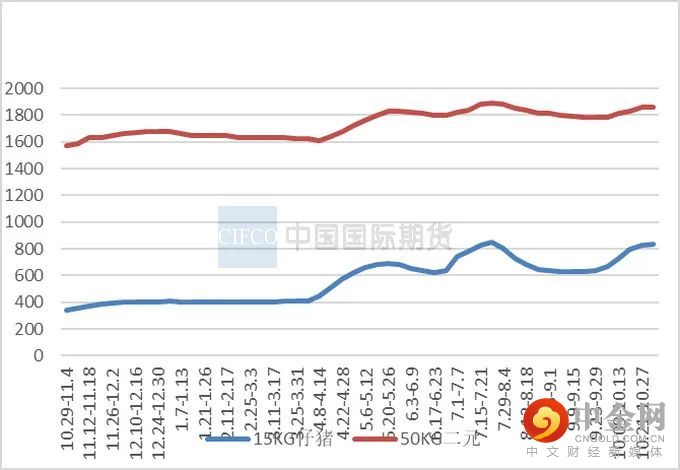

10月外三元仔猪出栏均价为755元/头,较9月增长19.65%,;二元母猪市场销售均价为1822元/头,较9月增长1.56%。仔猪价格上涨较明显,主要由于月内毛猪价格大幅度拉涨,带动仔猪报价同步上行,小部分散户短期内补栏积极性稍有增强,但市场整体成交仍显清淡,后期仔猪价格持续上涨动力或不足;相比仔猪涨幅明显,能繁母猪补栏相对不温不火,受毛猪价格持续上涨影响,10月二元母猪价格较9月微涨,但市场补栏情况无明显提升,实际成交量有限,企业多自留为主。

图5:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

3、

出栏体重

10月全国出栏平均体重126.06公斤,环比增加0.92%,同比增加1.30%。天气转凉后,市场对肥猪需求增加,且猪价快速拉升,肥标价差扩大,大猪利润增加明显,支撑养殖端压栏心态增强;同时猪价波动加大,部分养殖端为了兑现利润落袋为安,前期压栏的大猪出栏 。11月份即将开启腌腊旺季,市场大猪供应量或持续增加。

图6:出栏体重

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

10月样本屠宰企业日均屠宰量117869头,环比增加0.19%,同比下降42.08%。10月猪价大幅上涨后高位震荡,临近月底缓慢回落,月初受国庆备货支撑,屠企宰量增加明显,但备货过后,需求转淡,宰量快速下滑,屠宰企业迫于资金压力,加之各地疫情频发, 屠企宰量维持低位盘整。进入11月份,低温以及南方腌腊需求启动,或对屠宰量有一定提振,但高肉价及疫情管控会对消费需求造成一定抑制,预计整体较10月份会有所转好。

图7:屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

10月全国猪肉先涨后跌,均价为33.71元/公斤,较9月均价上涨3.23元/公斤,涨幅10.60%。10月前半段,市场猪源紧缺导致生猪价格上涨,带动白条价格跟涨,最高点达到36.09元/公斤。但是高价抑制消费,白条走货乏力,屠企压价情绪强烈,10月下旬生猪出栏量有所增加,生猪价格开始下滑,白条价跟随下行。11月天气转冷及腌腊行情,预计白条需求有所增加。

图8:猪肉价格

资料来源:涌益咨询、中期研究院

(三)

养殖利润

猪价高位震荡,养殖利润仍维持较好水平,截至11月初,自繁自养利润1074.4元/头,外购仔猪利润1155.68元/头。猪价维持高位震荡,养殖端利润丰厚,企业主动淘汰母猪意愿较弱,补栏仔猪和二次育肥情绪较强,高价之下产能预计持续增长。

图9:养殖利润

资料来源:涌益咨询、中期研究院

三、总结与建议

供给方面:旺季供应不足,出栏增加但屠宰低迷,二次育肥增加;屠宰量一直不增长,存栏持续扩张,集中在11、12月后的供应的压力增大 。需求方面:高价抑制终端需求;四季度需求旺季与疫情压制之间的矛盾。

结合前面分析,供应端增长的确定性高于需求端增长的确定性,加上政策调控,11月前半段依然维持回调观点,主力01合约关注22000之下下跌是否流畅,若顺利下跌那么接下来考验20000关口。但目前由于现货坚挺,市场对生猪价格预期较强,预计11月后半段震荡调整为主。03和05依旧维持空的建议。

举报电话: 13816368049