一、往期观点回顾

我们在上期观点中认为,目前行情的压制因素主要来自海外,包括美联储加息以及由此导致经济衰退预期和人民币贬值压力,俄乌局势带来的一系列深远影响,以及中美关系等。与此同时,行情主要的支撑因素主要来自于国内,包括政策宽松预期,经济修复预期,管理层维稳预期等,并且行情在经过充分调整后应主要关注各影响因素的边际改善以及由此对行情形成的支撑。不过当前位置的过度悲观显然已无必要,我们可适当增加耐心,等待行情的筑底过程。市场主线上,重要会议后,行情关注点开始转移,报告中的重点诸如信创、安全、自主可控、高端制造等成为近期行情不断深入挖掘的重点,我们认为这种情况仍会持续一段时间,另外,有潜在政策支持的行业、景气度可持续的行业以及有业绩拐点预期的行业也可持续关注。

二、一周市场回顾及走势分析

(一)市场整体表现

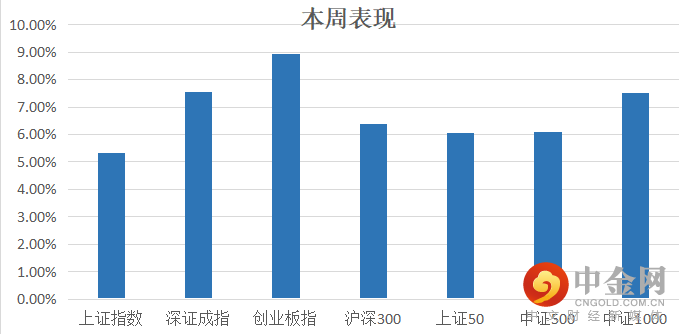

自10月31日至11月04日5个交易日,各大指数集体收涨,其中创业板指数涨幅靠前。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

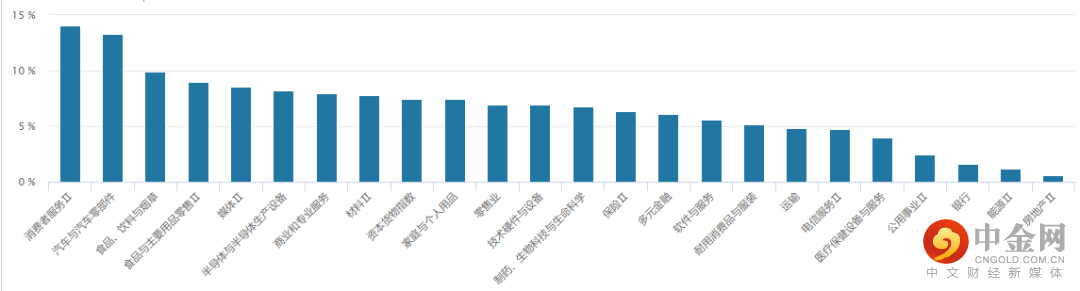

从行业板块表现来看,本周热点主要集中在消费者服务、汽车与汽车零部件、食品饮料、半导体生产设备等板块。(见图2)

图2:

资料来源:wind资讯

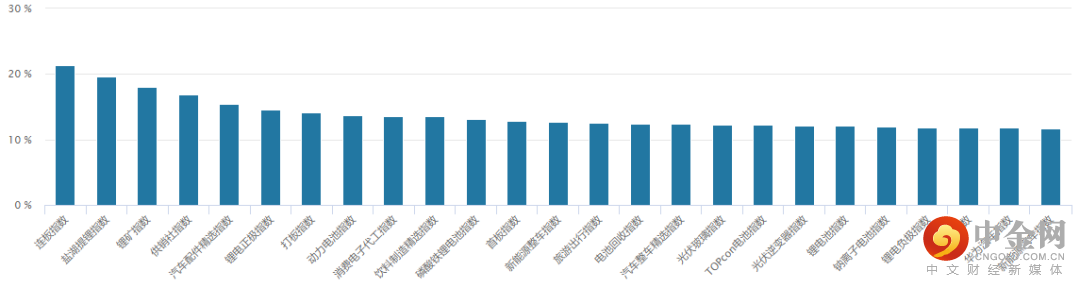

从概念板块涨幅来看,市场热点主要集中在盐湖提锂、锂矿、供销社、汽车配件等概念。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周整体以净流出为主,合计净流出-50.12亿元,不过周五出现大幅净流入99.92亿元。(见图4)

图4:

资料来源:wind资讯

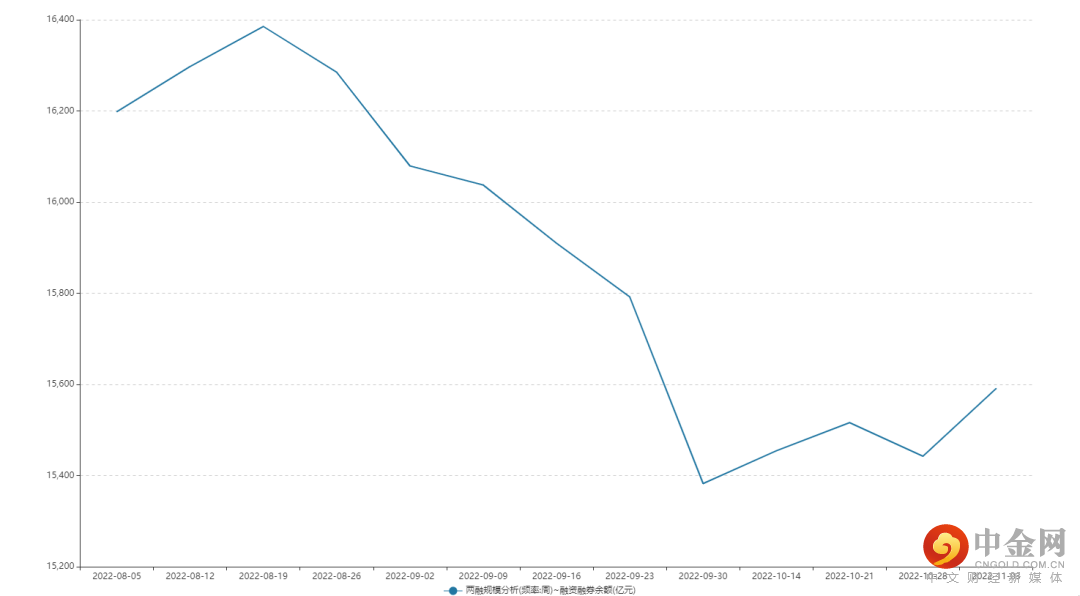

融资融券余额方面,最近两融余额在连续下跌后已逐步有所回升。(见图5)

图5:

资料来源:wind资讯

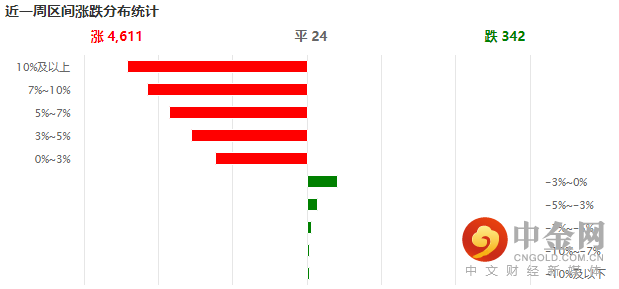

(四)个股表现情况

本周个股上涨家数多于下跌家数,上涨股票大部分集中在10%及以上,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应回大幅升。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

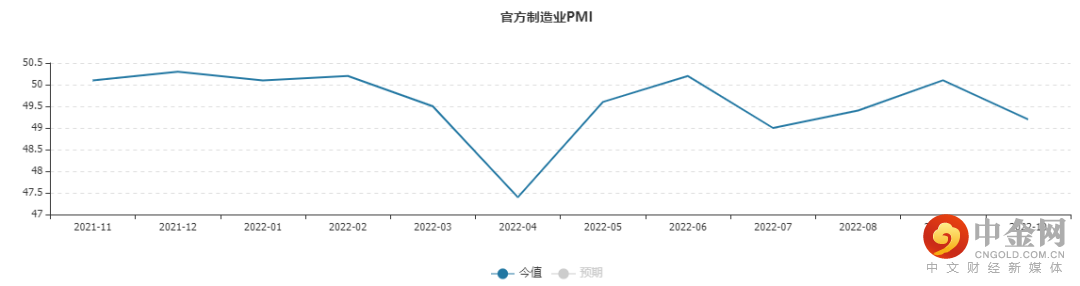

1.10月官方制造业PMI

10月31日国家统计局服务业调查中心和中国物流与采购联合会发布数据显示,中国10月官方制造业PMI为49.2%,预期50%,前值50.1%;中国10月官方非制造业PMI为48.7%,预期50.1%,前值50.6%。综合PMI产出指数49%,前值50.9%。(见图7)

图7:

资料来源:wind资讯

2. 10月财新中国服务业PMI

11月3日公布的10月财新中国通用服务业经营活动指数(服务业PMI)录得48.4,低于9月0.9个百分点,连续第二个月落至收缩区间,为6月以来最低。(见图8)

图8:

资料来源:财新网

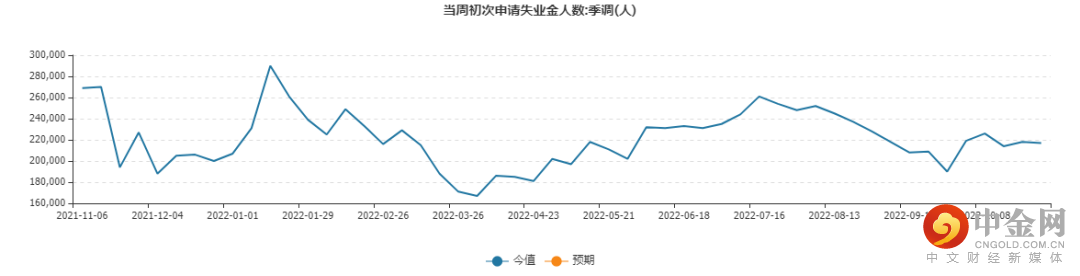

3. 10月29日当周初次申请失业金人数:季调(人)

美国至10月29日当周初请失业金人数为21.7万人,预期22万人,前值21.7万人。(见图9)

图9:

资料来源:wind资讯

举报电话: 13816368049