铝

沪铝震荡重回万八以上,主力合约 2212 收盘涨 220 至 18085 元/吨,涨幅为 1.23%;当日 15:00 收盘伦敦三月铝报价 2250.00 美元/吨。现货方面,华东地区成交集中在 18230-18270 元/吨,现货升贴水较昨日回升 10 元至升水 20 元/吨附近;中原(巩义)地区成交集中在 18350-18390 元/吨,现货升贴水较昨日回升 10 元至升水 140元/吨。各地受疫情影响运输现货资源仍比较紧张,现货升水有走扩趋势。粤沪价差今日达到 330 元/吨,已出现跨地船运出货的情况。产业方面,截至 2022 年 11 月 3 日国内电解铝社会库存 58 万吨,周度下降 3.3 万吨,环比上周四下降 4.1 万吨,月度库存减量 9.3 万吨,较去年同期库存下降 43.3 万吨,铝锭价格偏低现货成交拿货活跃,但因疫情和运输受限,各地到货量均偏少。

今日美联储加息如期落地,并表示最快将可能在接下来的会议上放缓加息节奏,短期市场情绪缓解利于铝价,不过长期流动性收紧压力仍在。基本面上供应端传出西南地区因电力紧张或进行错峰生产,目前尚未确认减产规模,供应仍有扰动。而需求端受疫情影响铝材开工小幅下滑,不过近期市场成交氛围转好,现货升水走阔。本周库存延续下滑态势,当前供需双弱格局未有明显变化,成本和库存低位仍有支撑,加息落地后预计铝价会有阶段性企稳,关注需求和累库情况,海外继续关注 LME 对俄罗斯金属的干预方案。

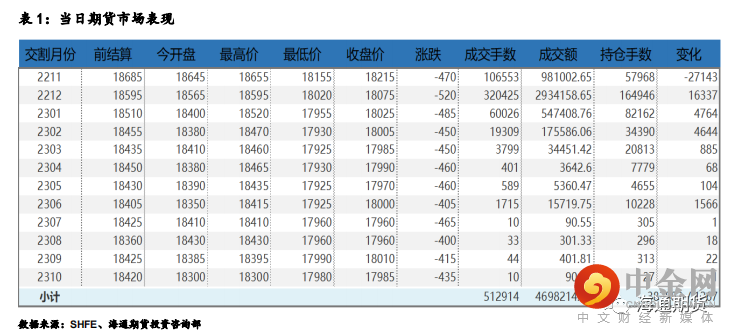

期货行情

产业数据

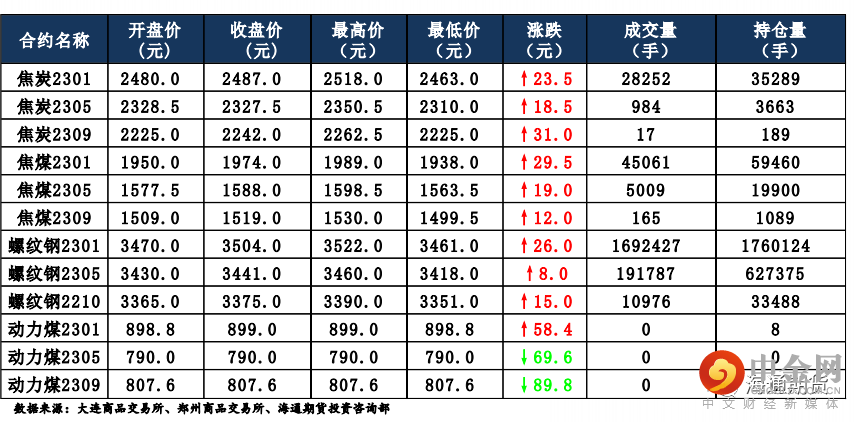

焦煤焦炭

焦炭主要逻辑 昨日主流钢厂一轮提降落地,河北地区部分钢厂开始二轮提降。大部分焦企继续维持前期限产倾向,个别焦企放缓出货,部分地区受疫情影响出货受限,维持低位生产,临汾现推出的焦企环保限产政策力度小于焦企现有限产力度,对供应影响有限。原料端近期焦煤价格加速下调,但后市看跌情绪较浓,焦企谨慎补货。下游钢厂受利润影响有继续下压成本计划,11 月 1-2 日陕晋川甘论坛召开分论坛会议,陕西、山西、河南等地钢厂有继续维持或增加减产力度的计划。3 日,焦炭 01 合约震荡运行,截至收盘价格为 2487 元/吨,涨幅 0.95%。持仓方面,3 日 01 合约十大主力机构多单减少约 580 手,空单减少约 490 手,最终十大主力累计净空仓约 550 手。随着二轮提降的开启,焦钢博弈继续加剧。相较于焦炭供应,需求端收紧预期更强,主流市场现货看空情绪较浓。预计焦炭 01 合约受现货市场影响震荡偏弱运行。

焦煤主要逻辑 近期炼焦煤供应正常,下游方面,钢厂开启二轮提降,焦企利润继续承压,部分焦企主动放缓出货速度,近期焦煤价格下行,但市场情绪低迷,昨日山西大矿竞拍流拍比达 30%,受市场后市预期影响,焦企即使焦煤库存较低,仍维持谨慎采购。3 日,焦煤 01 合约震荡运行,截至收盘价格为1974 元/吨,涨幅 1.52%。持仓方面,3 日 01 合约十大主力机构多单增加约 220 手,空单减少约 600 手,最终十大主力机构净多仓约为 4800 手。其中一德期货空头持仓大幅减少约 830 手,至 1500 手左右。下游焦钢企博弈加剧,终端成材需求短期未见好转,叠加北方采暖季到来,焦钢企环保限产逐渐推行,焦钢企普遍利润较差的情况下,市场对焦煤价格有继续下行预期,后续重点关注焦企冬储开启及补库情况。预计焦煤 01 合约震荡偏弱运行。

当日市场情况

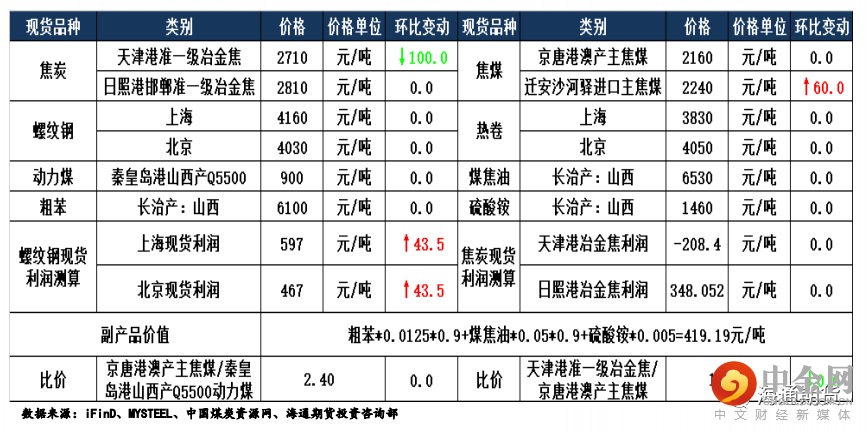

现货市场

期货市场价差监测

豆粕

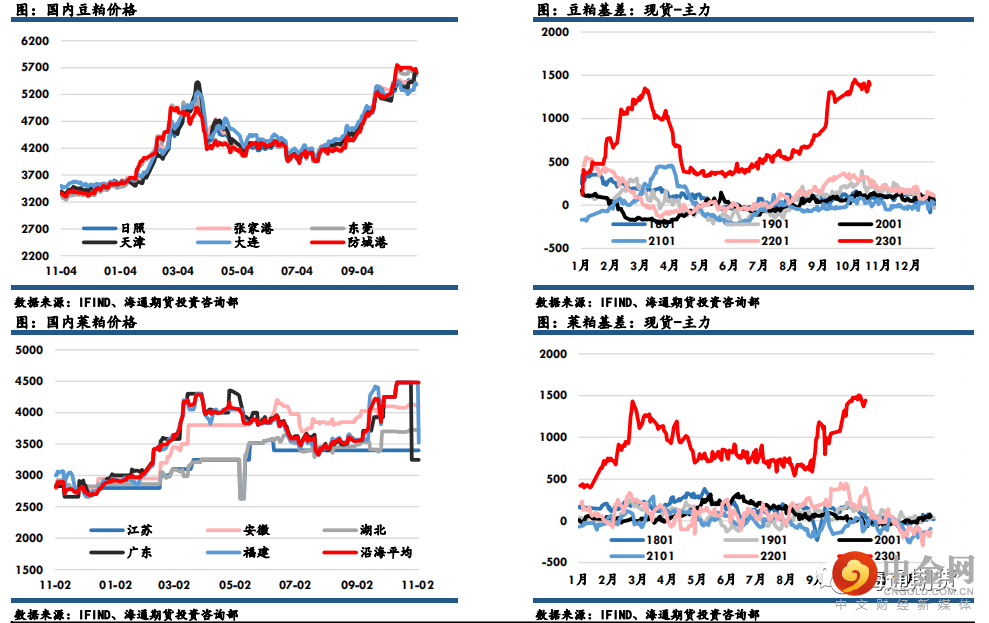

豆粕主力收盘4210元,下跌32元,跌幅0.75%,菜粕主力报收3038元,下跌67元,跌幅2.16%。沿海区域油厂主流报价在5560元/吨-5590元/吨,天津5590元/吨涨20元/吨,山东5560元/吨跌40元/吨,江苏5580元/吨跌20元/吨,广东5580元/吨持稳。俄罗斯宣布恢复执行黑海粮食外运协议,鼓舞市场多头人气减弱。当前中西部干旱导致密西西比河水位仍在低位,谷物运输问题持续存在,影响出口销售形势。国内方面,市场预计11月到港环比将有明显增加,但当前到港未兑现,大豆供应不足,国内豆粕库存继续下滑,进口大豆成本高企支撑油厂挺粕动力,短期豆粕价格难以出现明显的跌势,预计继续维持震荡运行行情。

国内价格数据追踪

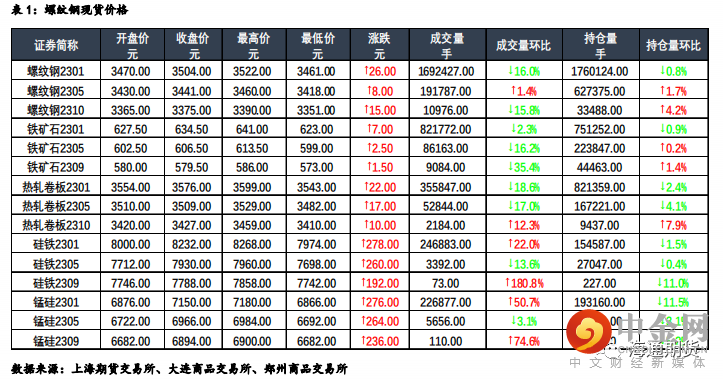

螺纹钢、铁矿石

钢材:今日主力合约震荡上行,上海螺纹上涨 10 元/吨至 3730 元/吨,上海热卷上涨 20 元/吨至 3710 元/吨。螺纹 01 合约,永安期货买单持仓减少2184 手,卖单持仓减少 6141 手;前二十名期货公司买单持仓增加 1073手,卖单持仓减少 1333 手。钢联数据显示,11 月 2 日全国建材成交量合计15.8 万吨、环比下降,高于上周的成交量均值 15.0 万吨,本期全国样本钢厂螺纹钢周产量为 298.55 万吨,环比小幅降低 6.47 万吨,螺纹社会库存周环比降低 22.94 万吨至 396.13 万吨,钢厂库存环比小幅降低 10.52 万吨至189.99 万吨,螺纹总库存连续四周下降,螺纹表需环比小幅增加 7.05 万吨至 332.01 万吨、同期偏低水平,热卷表需周环比小幅降低 2.35 万吨至319.02 万吨,同期偏低水平。从本期数据来看,或因利润因素的影响,螺纹、热卷产量均有小幅下降,螺纹总库存持续降低、降幅较上周有所扩大、同期低位,热卷厂库小幅增加,但社库也连续三周下降,表需方面是螺纹增、热卷减。短期来看,成材需求端无论是贸易商每日成交量还是表需均处在同期偏低水平,并且马上进入成材需求的传统淡季,因此后市钢价的大幅反弹更需要看到供应端的下降。关注后市钢厂利润走势以及钢厂开工相关数据,可关注阶段做多钢厂利润机会。

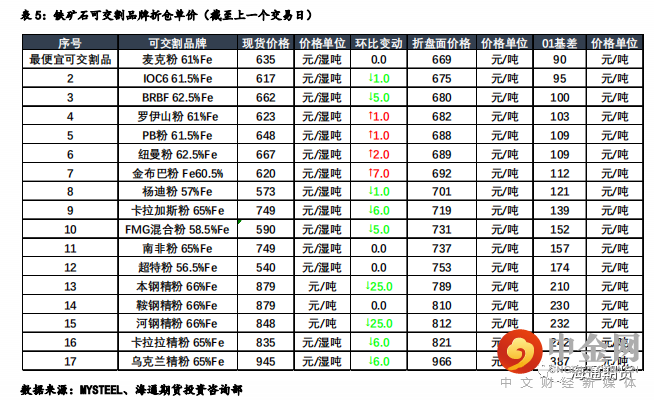

铁矿:今日主力合约震荡上行,连铁 01 合约,永安期货买单持仓减少 74手,卖单持仓减少 330 手;前二十名期货公司买单持仓增加 7891 手,卖单持仓增加 2957 手。Mysteel 数据显示,11 月 2 日矿石现货港口成交量为60.5 万吨、环比大幅降低,低于上周的成交量均值 75.4 万吨,上周 19 港澳巴铁矿石发运总量周环比增加 6.2%至 2667.5 万吨、同期偏高水平,45 港到港量周环比增加 198.2 万吨至 2566.7 万吨、同期偏高水平。短期来看,预计四大矿山发运量维稳运行,但矿价下行的背景下非主流供应存在减量预期,国产矿供应恢复力度有待观察,需求方面,无论粗钢减产是否执行,采暖季限产政策叠加钢厂利润下行导致的高炉停产检修将抑制后市铁矿需求,因此阶段性的供大于求将导致未来港口库存止降转增。近期黑色系商品整体企稳反弹,后市铁矿大幅反弹需要看到钢厂利润的修复给予空间。

国内价格指数

现货市场情况

举报电话: 13816368049