背景

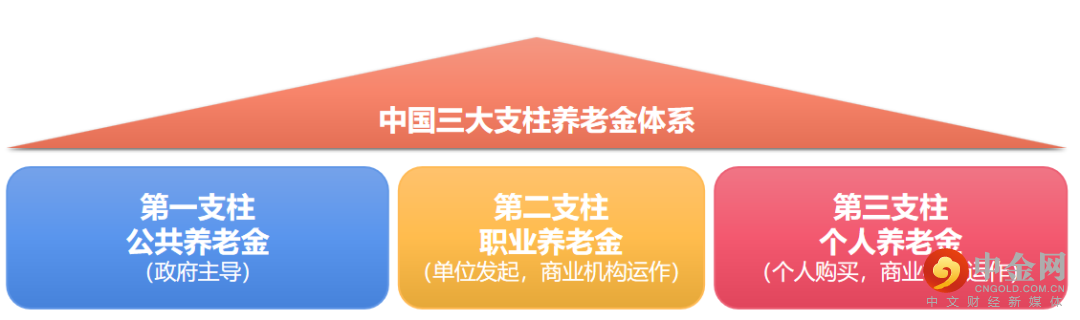

目前,我国的养老体系采用的是世界银行于1994年提出的“公共养老金计划+职业养老保险计划+个人储蓄计划”概念,分为三大支柱,分别为:基本养老保险(第一支柱)、企业年金(第二支柱)和个人商业养老保险(第三支柱)。

其中,第一支柱覆盖面广,已达10.4亿人,实行的是现收现付制,即用当前纳税人所缴纳的费用来给付已退休的人养老金。第二支柱规模稳健增长,但覆盖面有限,目前参与人数仅7200万人,仍需持续唤醒企业以及企业职工的参与意识。

在上述一、二支柱的基础上,不同的金融机构也在积极参与第三支柱的体系构建。比如,2018年2月,证监会颁布《养老目标证券投资基金指引(试行)》,同年9月养老目标基金正式启程。首批养老FOF基金运行已满四周年,截至9月27日,已成立184只产品,总规模达1173亿元。

进展

2022年4月,国务院办公厅发布《关于推动个人养老金发展的意见》,我国个人养老金入市顶层设计靴子落地。

2022年6月,证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》,进一步针对个人养老金产品销售提出了制度性要求。

2022年9月26日,国务院召开常务会议,会议决定:对政策支持、商业化运营的个人养老金实行个人所得税优惠,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

关于个人养老金制度的具体内容,大家可以参照小编之前所发布的相关内容:《定了,降为3%,个人养老金惠及大众,来看看是否包括你?》、《事关十亿人养老问题,个人养老金制度落地在即!你所关心的,都在这里~》。

此次会议是在4月顶层设计出台后关于税优政策的进一步明确,对市场关注的缴税模式(EET模式)与税优幅度进行了具体的界定,一方面有助于增加个人养老金税优政策的覆盖受众,另一方面也进一步提升了投资者的参与热情。

分析

本次最新个人养老金制度的推出,对于我国加快建立、完善养老第三支柱,推动形成多层次、多支柱的养老体系建设无疑是非常重要的举措。

按照东方证券的测算,假设从2023年个人养老金制度开始正式实施,按照人均每年缴费12000元上限,按享受边际税收优惠居民的参与基数测算,至2030年我国个人养老金有望累计实现约1万亿元的增量市场。

那对于我们个人来说,要不要参与呢?那就要看你对于自己的养老生活有没有做好充足的财务准备了。不同的阶段,对于养老投资的侧重点其实也是略有区别的。

在人生的早期阶段,大多数人刚刚从事工作,基本上都是有身体、有时间,但是没钱。这个阶段的投资重点是积累投资本金,多尝试各种投资方式,找到适合自己的投资方法。

步入中年之后,收入逐步增长,但是各种支出也有所抬头,这个阶段则的投资重点是在前一阶段经验方法的逐步成熟之后,做好家庭的资产规划。

临近退休以及退休阶段,由于收入逐渐下滑,投资风格建议可以逐渐偏向稳健一些。

本次推出的个人养老金新模式,对于我们整个养老厚度可以起到不错的打牢基础的作用。如果你还没有养成科学理财的习惯,尤其是还没有为养老做好准备的话,不妨将这次个人养老金的投资税收优惠作为契机,在自己可以承受的基础上,参与一下吧。退休后的你,一定会感谢你现在的这个决策。

风险提示:“养老”的名称不代表收益保障或其他任何形式的收益承诺,基金不保本,可能发生亏损。历史业绩也不代表未来,市场有风险,投资需谨慎。

附:万得偏股混合型基金指数,自200312至202210(共227个月),年化涨幅12.12%。

作者:吴晓东 S1440618110174

举报电话: 13816368049