已有一段时间没有看到如此惊人的美元募资了。

创立于1869年,高盛是全世界历史最悠久、规模最大的投资银行之一,叱咤华尔街。历经150多年风雨,“投行”也是高盛留给外界的最深刻标签。但实际上,这只猛兽早就开始悄悄涉足私募股权投资和风险投资,投出了一批独角兽公司。在中国创投市场,我们也总能捕捉到高盛的身影。

高盛PE团队

一口气募集了约100亿美金

其实这一支PE基金高盛募了快两年。

监管公告显示,新基金名称为高盛WSCP 8期基金,在2020年11月份首次获得投资承诺,后面经过近两年的募资,如今终于落下帷幕。高盛集团官方表示,新基金的最终募资规模远远超过目标。

这一次,高盛PE基金集结了一众多元化的LP投资者,包括养老基金、主权财富基金、金融机构、家族办公室等各类机构,以及高净值投资者等。值得一提的是,高盛及其部分员工也参与了此次新基金的募集,且占较大比例。

伴随着97亿美元的入账,高盛GSAM将管理着2.5万亿美元的资产,其中私募股权投资基金占比达1760亿美元。高盛GASM全球联席主管Julian Salisbury在声明中表示,“受科技、工业和地缘因素影响,各行各业正经历颠覆性变革,我们看到了诸多机会。”

怎么投?高盛表示,这支PE基金将延续其聚焦中上规模企业控股权投资的策略,主要领域包括金融和商业服务、医疗保健、消费、科技和气候转型等赛道,投资估值在7.5亿至20亿美元之间的公司,平均投资规模为3亿美元。

19世纪90年代,高盛成为全美最大的商业本票交易商,并进入纽约证券交易所,成为华尔街的一员,期间与雷曼兄弟合作证券承销业务,成为真正的投资银行。后面的数十年,高盛经历了无数风浪,一度差点倒闭。

真正让它一鸣惊人的,是1956年高盛操刀的福特汽车的IPO,创造了当时的最高IPO融资记录,震惊美国投行界,高盛也凭借这一经典案例跻身于IPO市场的前列。

百年中,高盛一直饱受争议。有人将它视作投行界的榜样,也有人认为它是贪婪的吸血鬼。次贷危机、希腊债务危机、越南金融危机,都有高盛贪婪的身影,包括美国在内的各国投资者都深受其害。

很多时候,高盛仿佛成了欺诈、投机的野蛮人,但今日它在华尔街的地位依旧难以撼动。

今年净利润腰斩,刚传大裁员

高盛杀入一级市场

那么问题来了,投行做得好好的,高盛为何要如此大动干戈地做PE?这不得不提到正笼罩在这家华尔街顶级投行上方的一场风暴。

眼下IPO市场窘况有目共睹。面对美联储的激进加息以及经济衰退的预期,大批企业打消了发行股债的念头,投行业务由此陷入低迷。截至今年上半年,华尔街首次公开募股的IPO数量减少了90%,高收益债券发行的业务减少了75%,以及收购和并购业务减少了30%。

这直接导致了投行的收入惨遇滑铁卢,那么以投行业务为核心的高盛当然难以幸免。高盛2022年第二季度财报显示,第二财季营业收入为118.64亿美元,同比下降22.9%;其中投行业务营收17.9亿美元,同比下跌48%。归属于普通股东净利润为27.86亿美元,同比大幅下降48%。此外,高盛第二季度每股收益7.73美元,同比大跌49%。

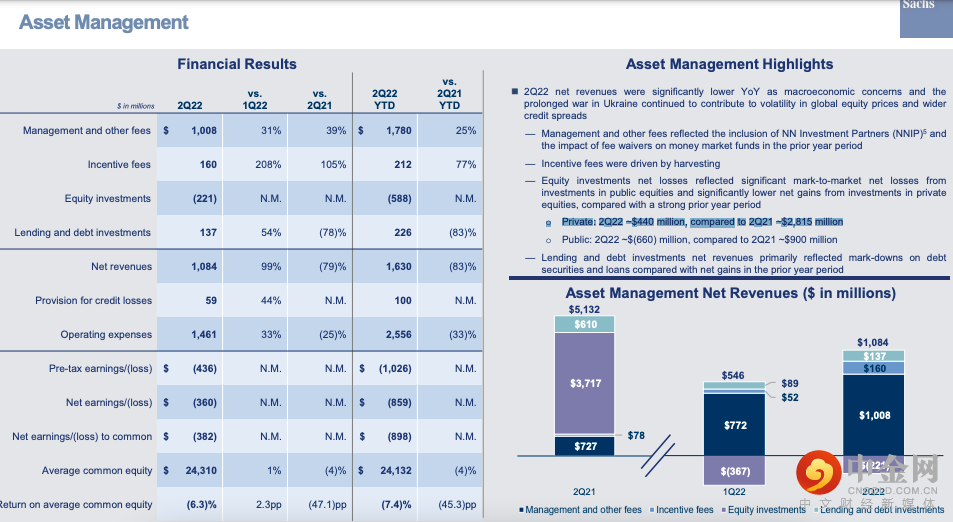

高盛在资产管理业务上同样捉襟见肘。财报显示,高盛二季度资产管理业务营收只有10.84亿美元,相对于去年同期的51亿美元缩水近80%。这主要是源于其股权投资版图的净亏损,以及贷款和债务投资的净收入依然显著下降。

由于科技股表现惨淡,高盛二季度在公开市场股票投资中亏损6.6亿美元。而这已经是其连续第四个季度在公开市场股票投资中亏损过亿美元,四个季度累计亏了26亿美元。在私募股权投资市场,高盛二季度也亏损4.4亿美元。换言之,高盛二季度在一二级市场累计亏掉11亿美元,约合人民币80亿元左右。

二级市场表现上,高盛股价今年以来跌跌不休,从418美元高点一路重挫至最低278美元,区间最大跌幅近30%。

外部经济低迷,内部营收和利润双降,高盛开始未雨绸缪。消息披露显示,高盛已经重启了末位淘汰机制,并着手进行自新冠疫情暴发以来最大规模的裁员,500人或将被淘汰。由此,高盛成为华尔街上第一家开始裁员以控制开支的头部投行。

而此次97亿美元规模的PE新基金,恐怕可以理解为高盛应对不确定性的一种举措,也是其在经济周期波谷中的一项前瞻性布局——当下,受多重因素影响,即便是优质资产,估值也处于低位,有人认为是出手的好时机。

又或者说,这原本就是高盛为了配套投行业务准备的弹药,在市场充斥着不确定性做做更保险的Pre-IPO轮投资,提前锚定准备IPO的客户。

其实做PE投资,高盛是认真的。在外界眼中,高盛一直都是投行界的翘楚。但实际上过去几年里,它在VC/PE江湖也投得风生水起,活跃度并不逊色于风投机构。

多年来依靠着丰厚的钱袋子,高盛也投出了一只只独角兽。单单拿大洋彼岸的中国市场来说,我们所熟知的数坤科技、KEEP、怪兽充电、甘李药业、中芯国际等知名企业身后都有高盛的身影。其中在2021年,高盛一口气在中国投了20余个项目,且追溯其在华的投资路径,有一定比例的出手都占据了领投位置。

“低位发行的基金,往往收益更好”

现在是低位了吗

这个世界还会变得更坏吗?当前我们所直面的景象,已经不用再多赘述。华尔街与硅谷同样是哀鸿遍野,就像扎克伯格感叹的那样:“这次经济衰退可能会是我们最近历史上见过的最严重的衰退之一。”

这一背景下,贪婪还是恐惧,是个戳心的问题。

高盛的另一份研究报告也表示,习惯投资二级市场股票的金融机构,对一级市场上科技公司的私募股权越来越感兴趣。

这或许也是一个信号。如我们所见,贝莱德去年筹资30亿美元投资于私募股权二级市场,而摩根士丹利投资管理公司今年初也宣布,成功为其私募股权基金募集20亿美元,更不用说虎视眈眈的老虎环球基金等等了。

而大洋彼岸的另一边,国内一级市场也经历着相似的波动。IPO高回报时代远去,基金投资业绩几家欢乐几家愁。在不确定性中,“信心”是被常常提起的话题,这关系到如何募到钱、能投到什么好项目、怎样实现优雅退出。

从乐观的一面来说,市场越是存在分歧的时候,反而越有有好的投资机会。正如北京一位正在筹备新基金的VC投资人委婉吐诉:“越是市场低迷时期,LP越是要敢出手。二级市场凡是在高位发行的基金,净值都跌得很厉害,越是低位发行的基金,往往收益是更好的。”

目前市场上仍然活跃的投资人,大多有着一个共识——VC是一个周期性极强的行业,总会经历波峰和波谷,而历史的经验是,波谷往往是VC/PE出手的最好年代。

但是,波谷到底还有多远?不少同行目睹眼前的境况,感叹寒冬也许比想象中的更漫长,“保持谨慎乐观”。

此时此刻,有人向左,有人向右。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049