核心观点

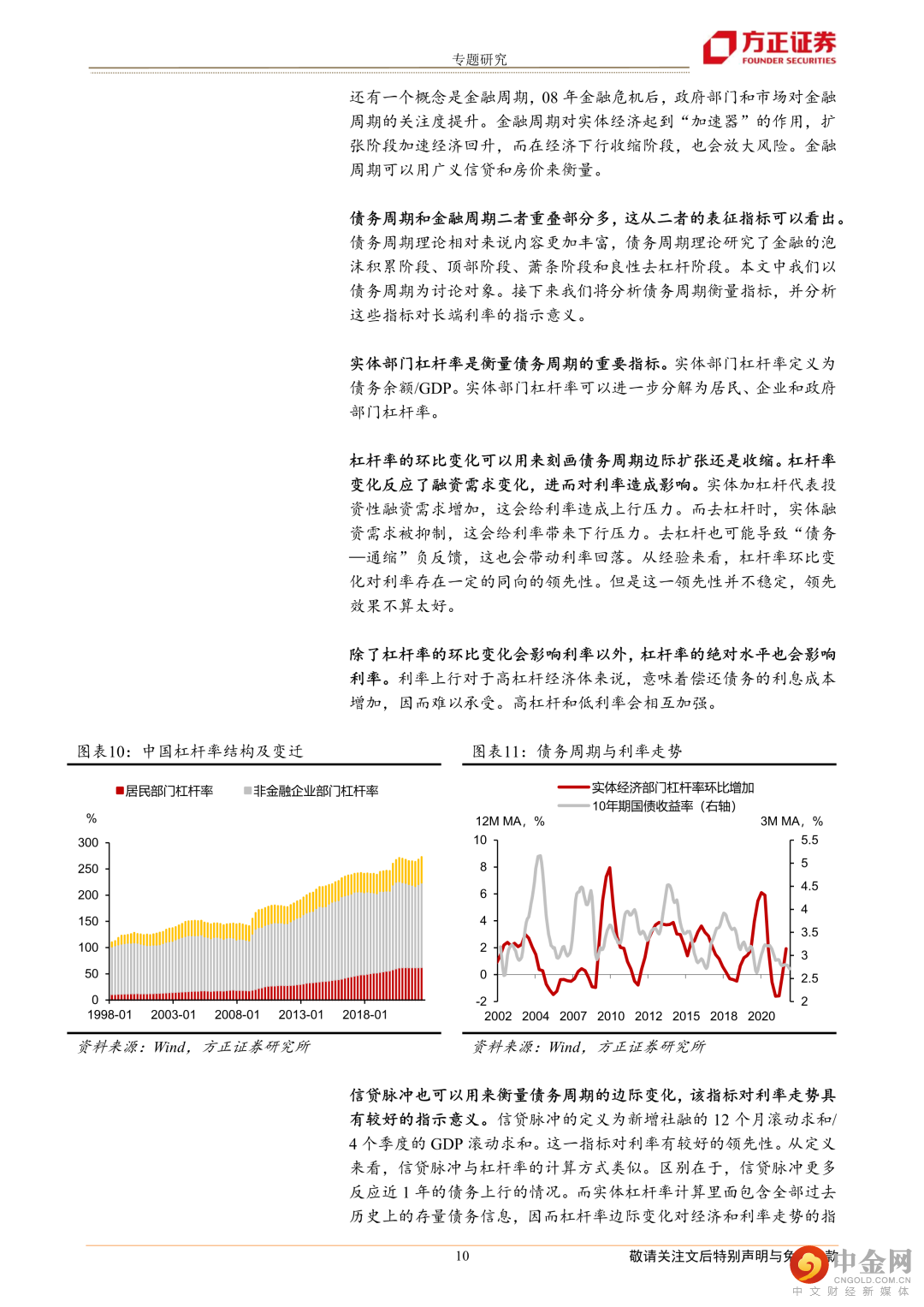

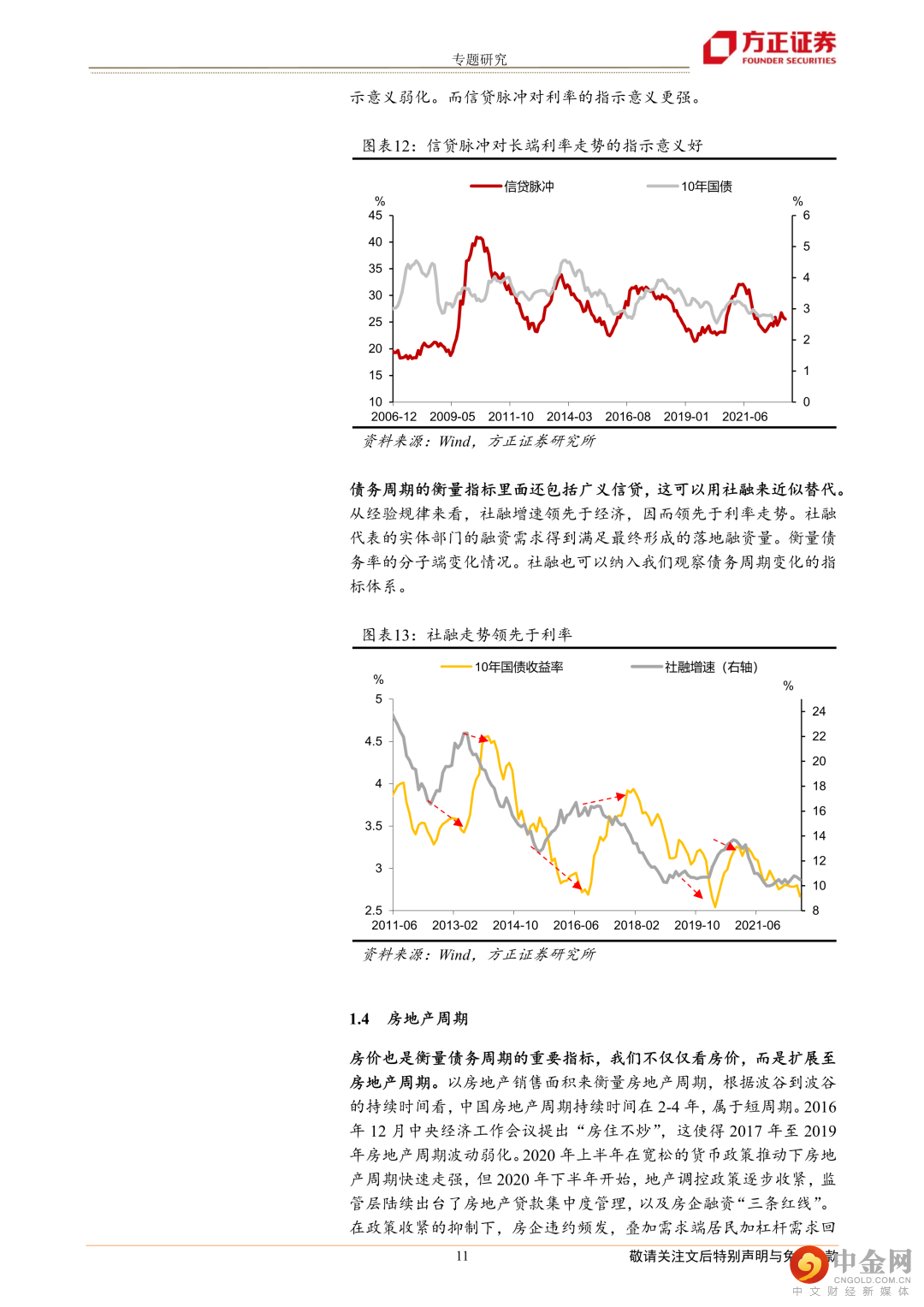

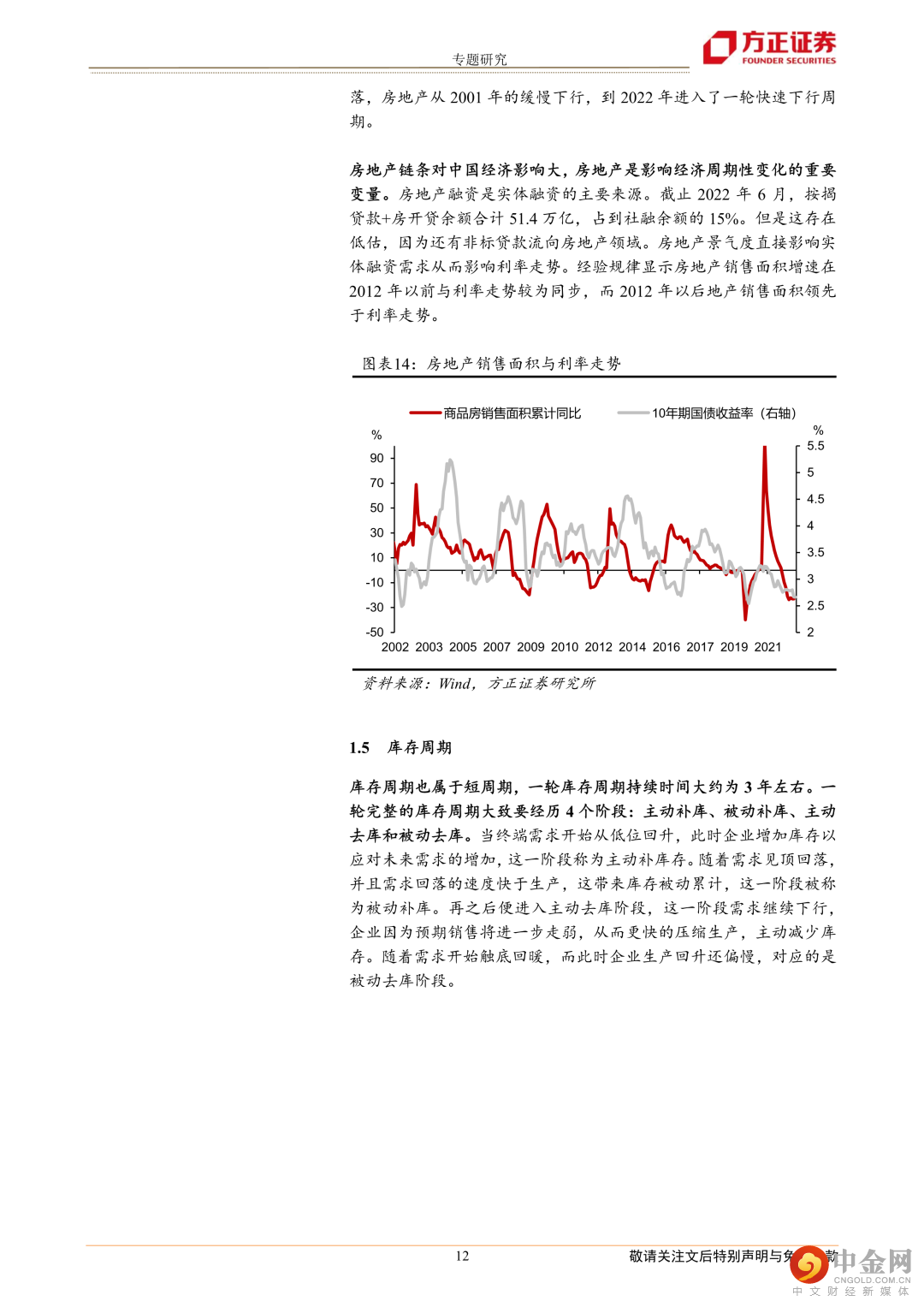

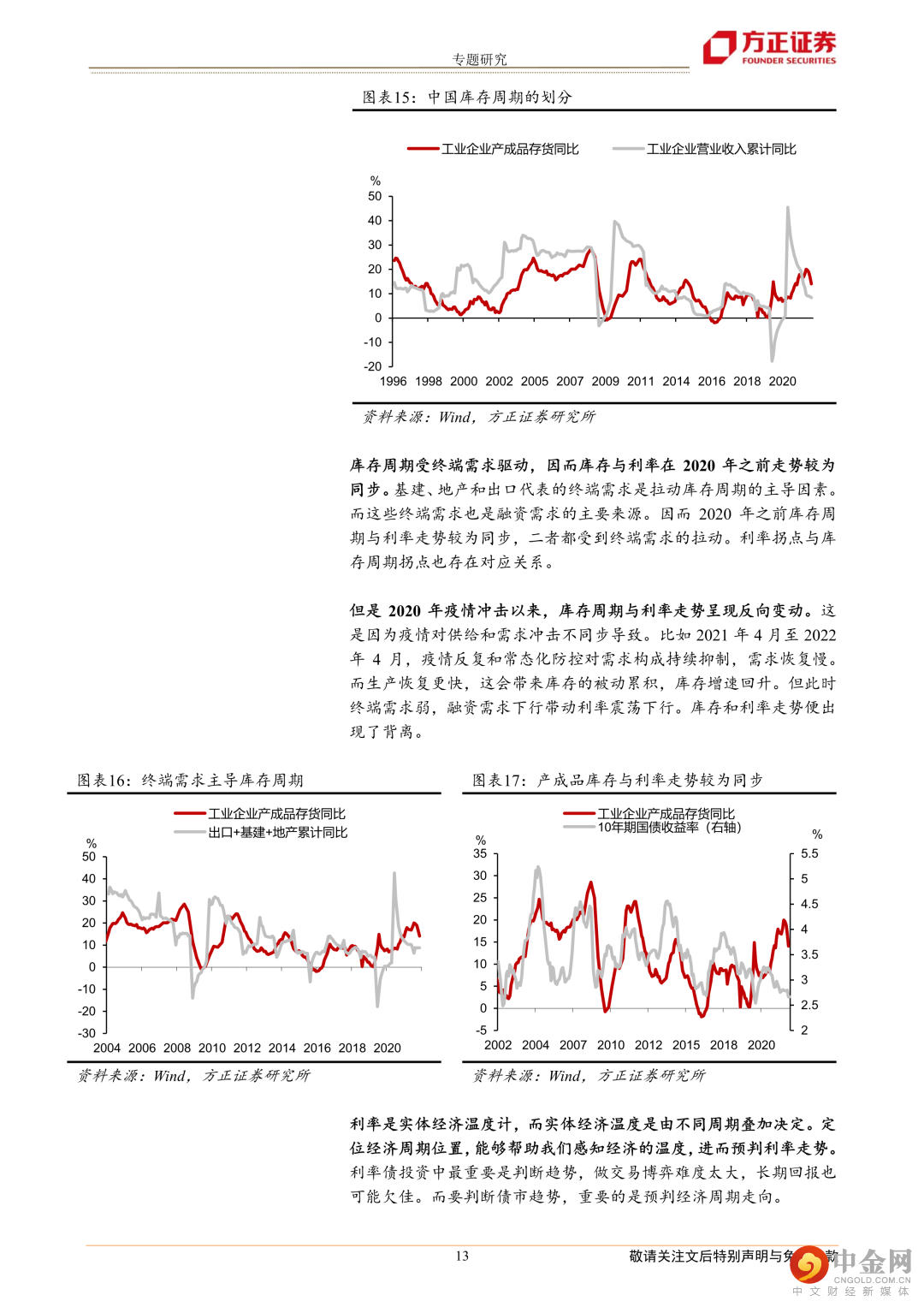

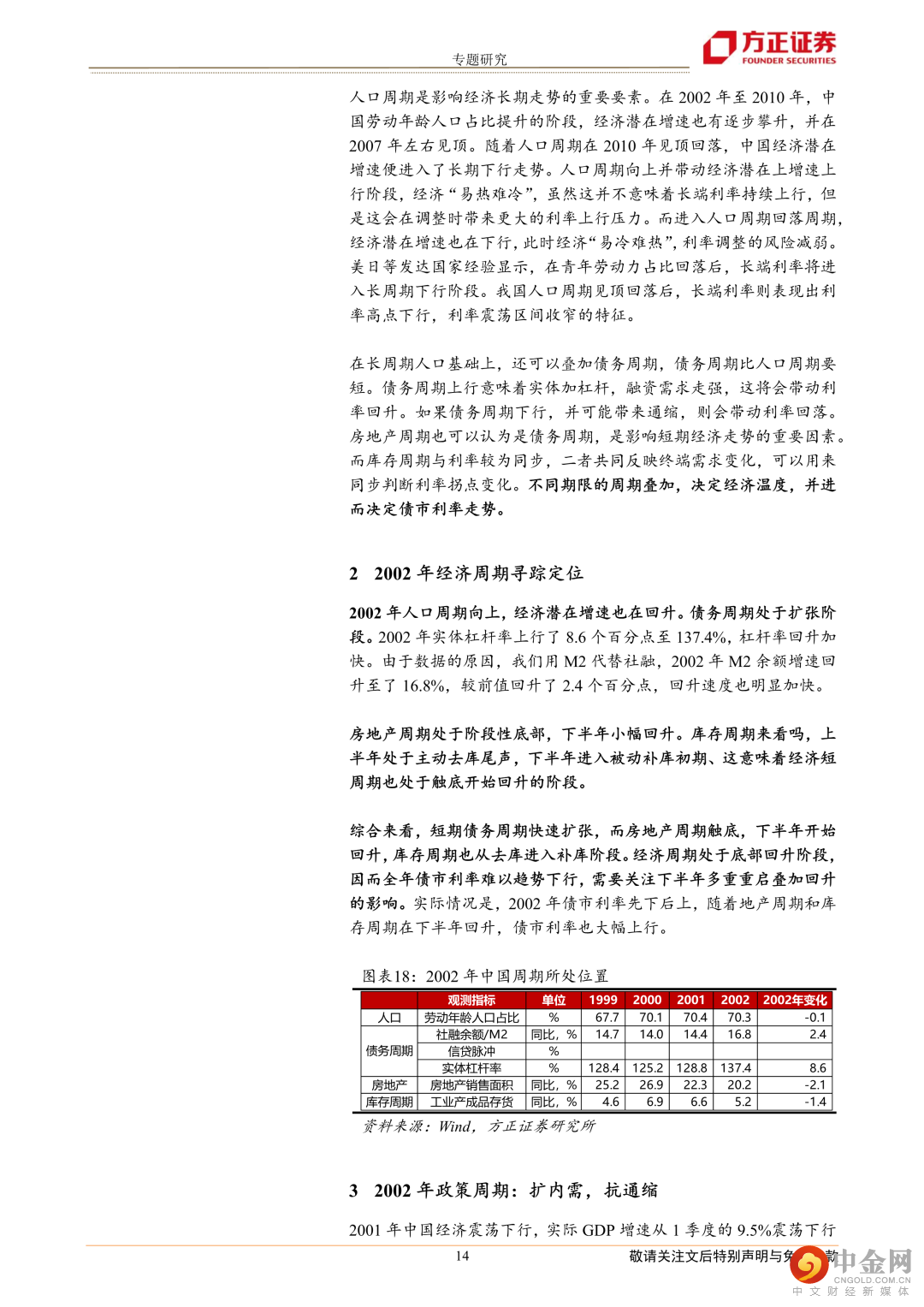

第一部分:经济周期寻踪定位。首先要了解当年经济所处的周期位置。具体来看我们将分析长周期的人口周期,这会影响经济潜在增速。然后是债务周期,这可以用实体杠杆率,信贷脉冲和社融增速来衡量。房地产周期与库存周期时间跨度相对短,对利率短期走势指示意义强。这些周期叠加决定了当年经济景气度,虽然这不能告诉市场每个阶段债市走势,但是周期的定位相当于明确了“坐标”,能为债市走势指明大方向。

第二部分:政策周期。经济周期变化决定了政策周期走向。在该部分我们将重点回顾当年的货币政策和财政政策。货币政策是决定流动性松紧和短端利率走势核心因素,而流动性是影响长端利率走势的重要因素。

第三部分:物价周期。物价反应经济供需相对强弱,物价对名义利率有直接影响。物价稳定是央行货币政策目标之一,观察物价周期对于判断货币政策走向很有帮助。

第四部分:海外经济周期。海外经济景气度通过影响我国出口对国内经济带来扰动。主要发达国家货币政策变动,也会扰动我国跨境资金流动,从而对国内货币政策造成干扰。但海外因素难以决定中国经济和货币政策趋势。

第五部分:债市走势主线逻辑复盘。本部分我们将在前文的基础上来分析利率走势背后的主线逻辑。我们将淡化对债市只有短期冲击的因素,不做“流水账”式复盘。

第六部分:专栏。本部分将分享我们对于债市的思考。2002年上半年经济恢复上行,但是利率却回落创历史新低。我们通过专栏“经济与债市走势阶段性不同步的启示”解析背后的原因。

风险提示:数据存在误差,经济环境变化导致历史经验不可用,解释历史债市走势存在偏差。

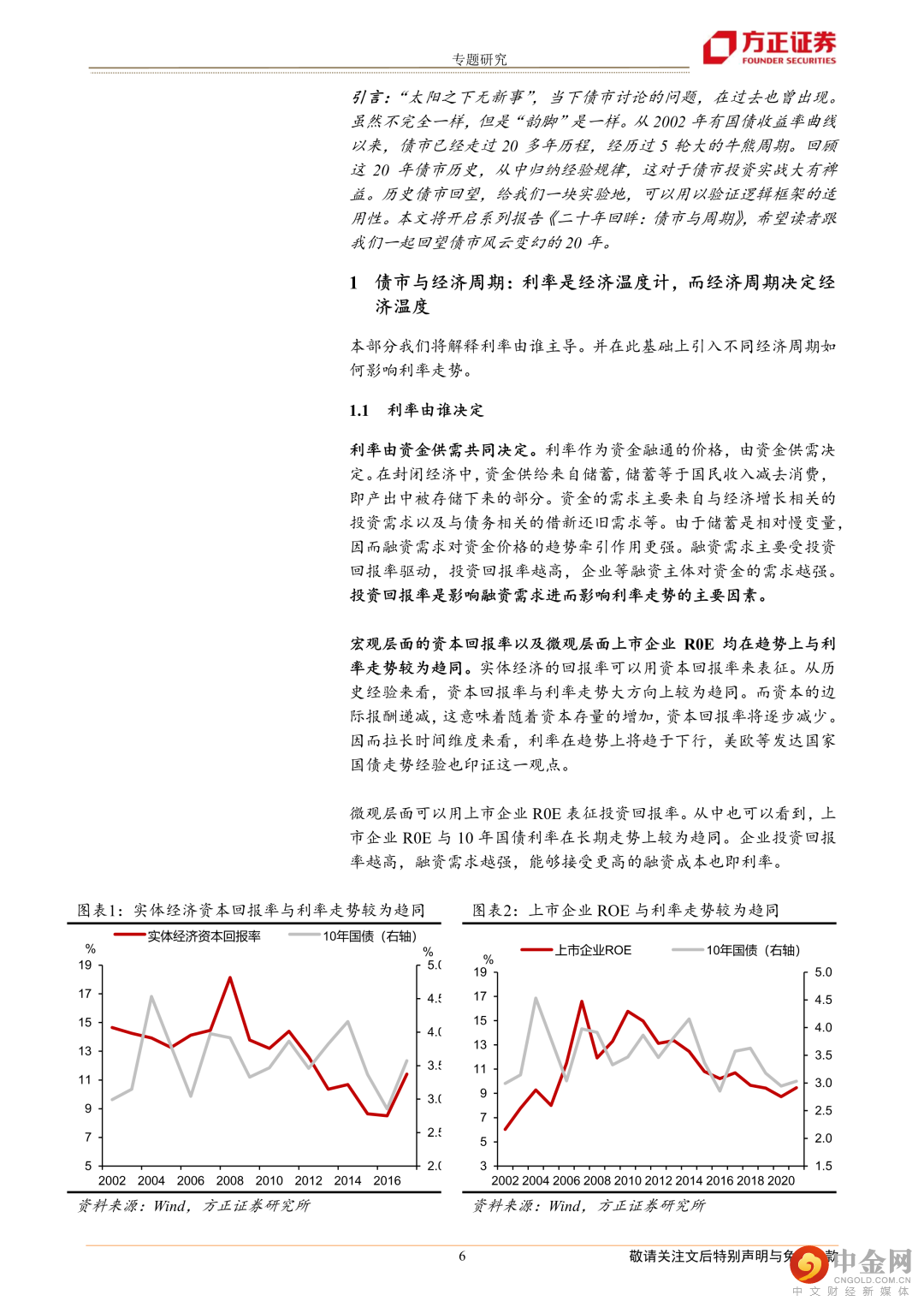

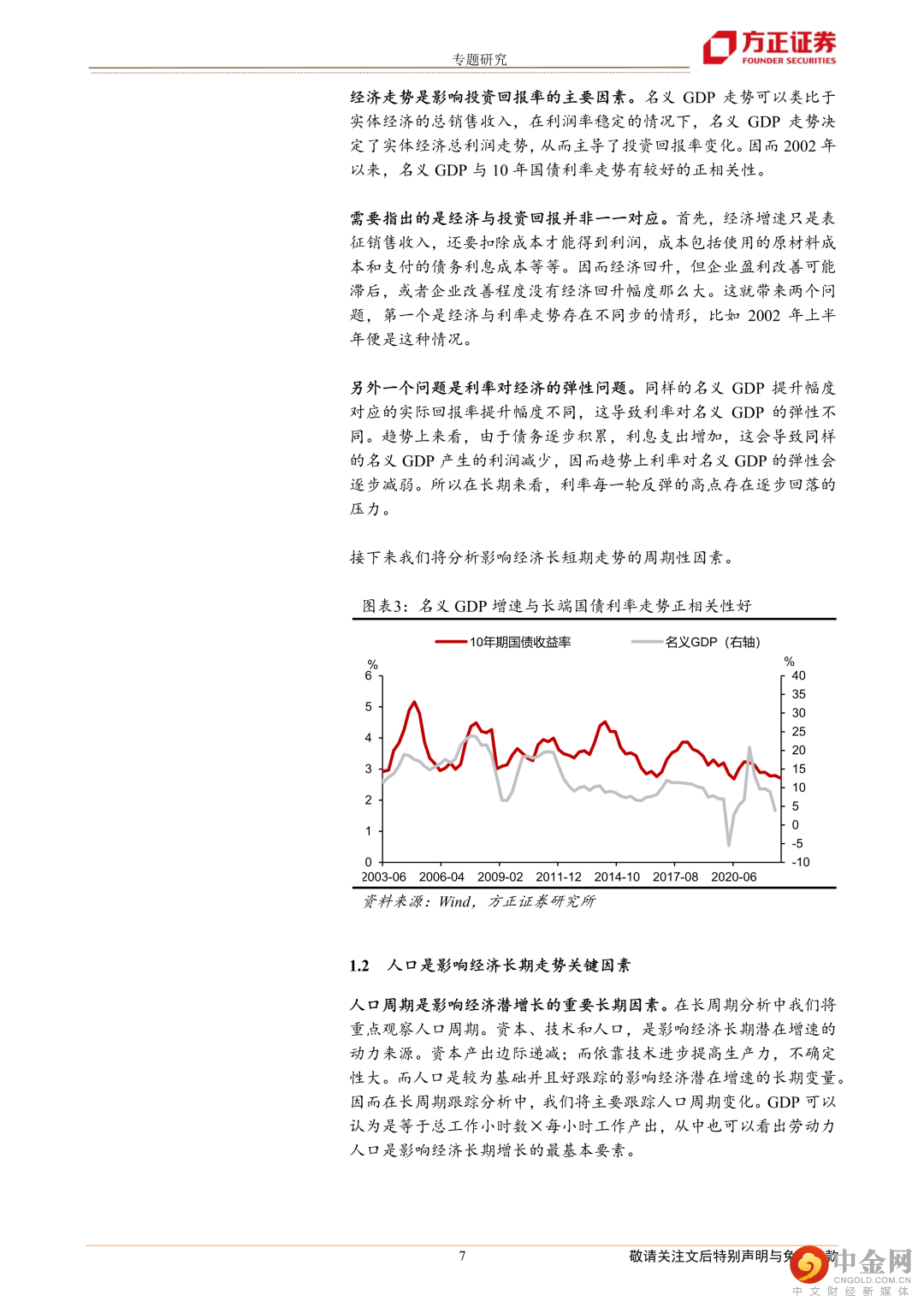

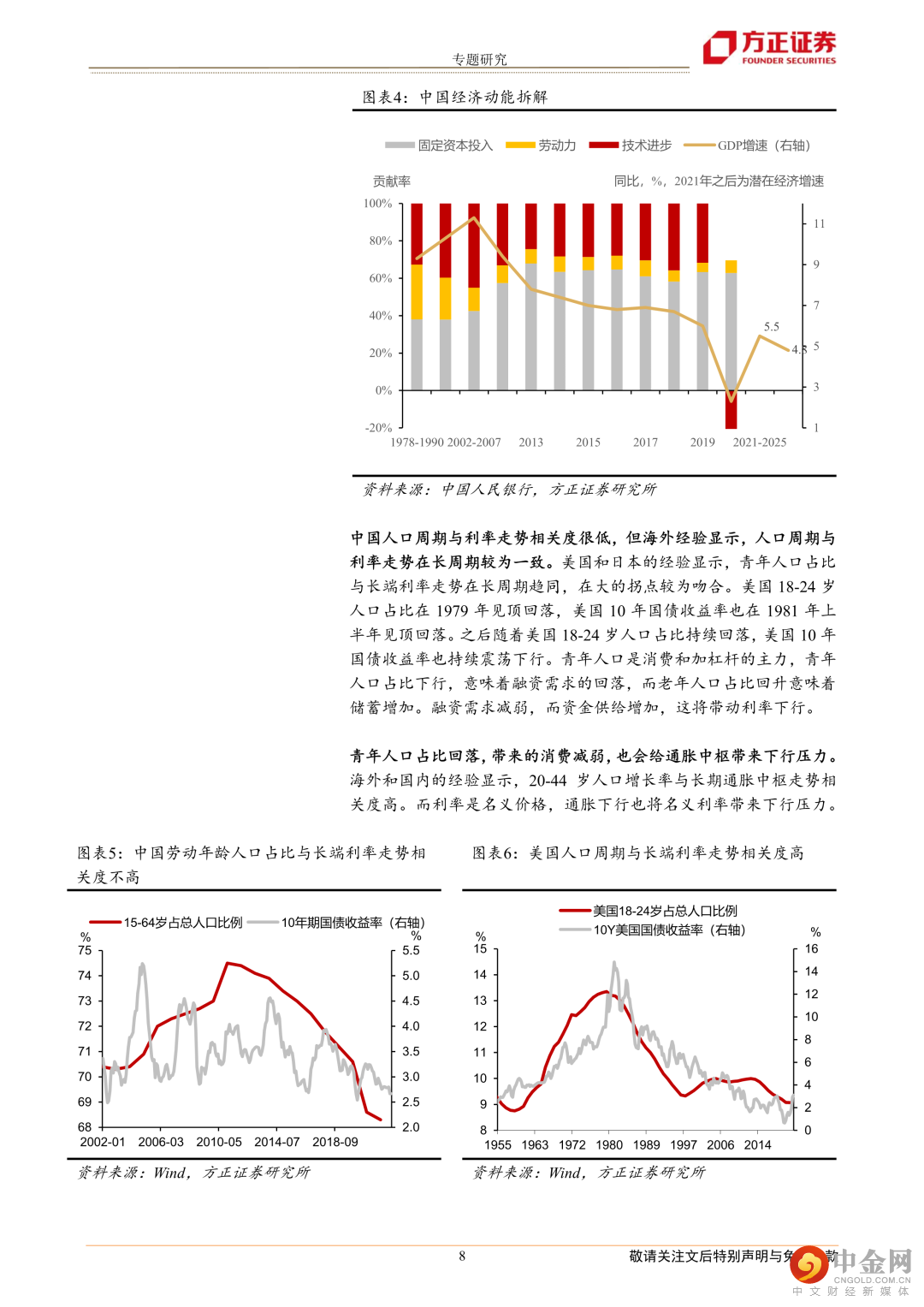

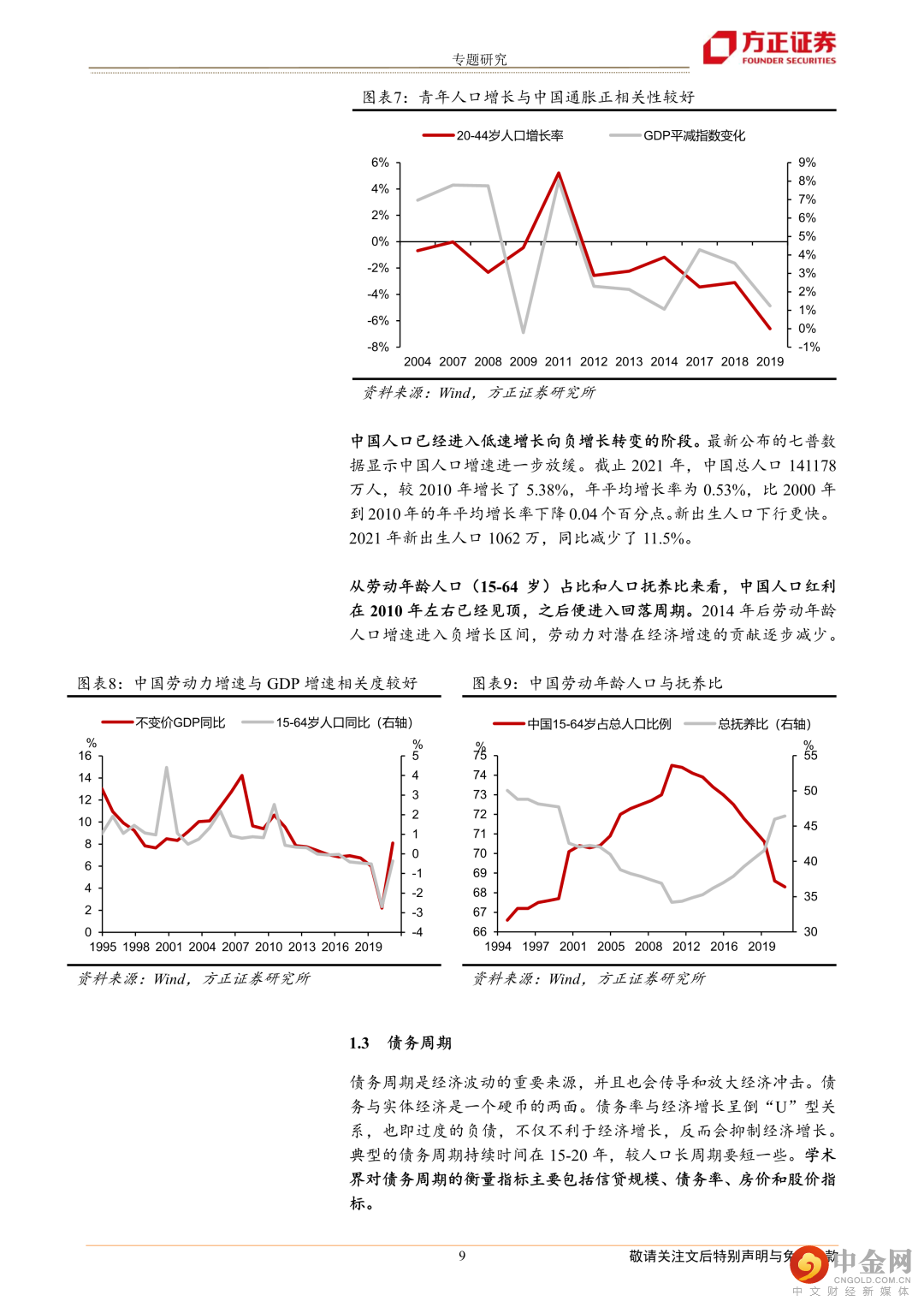

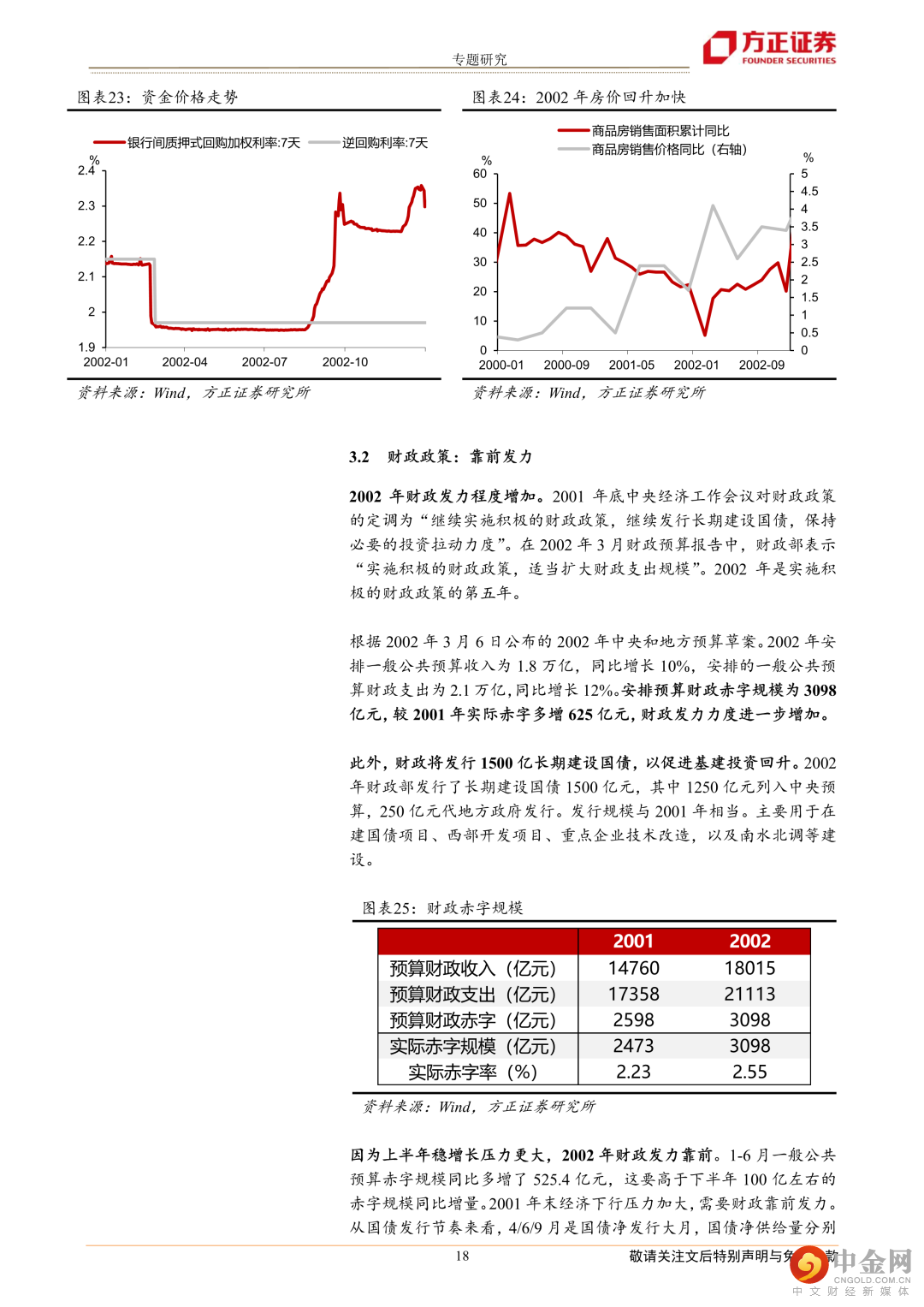

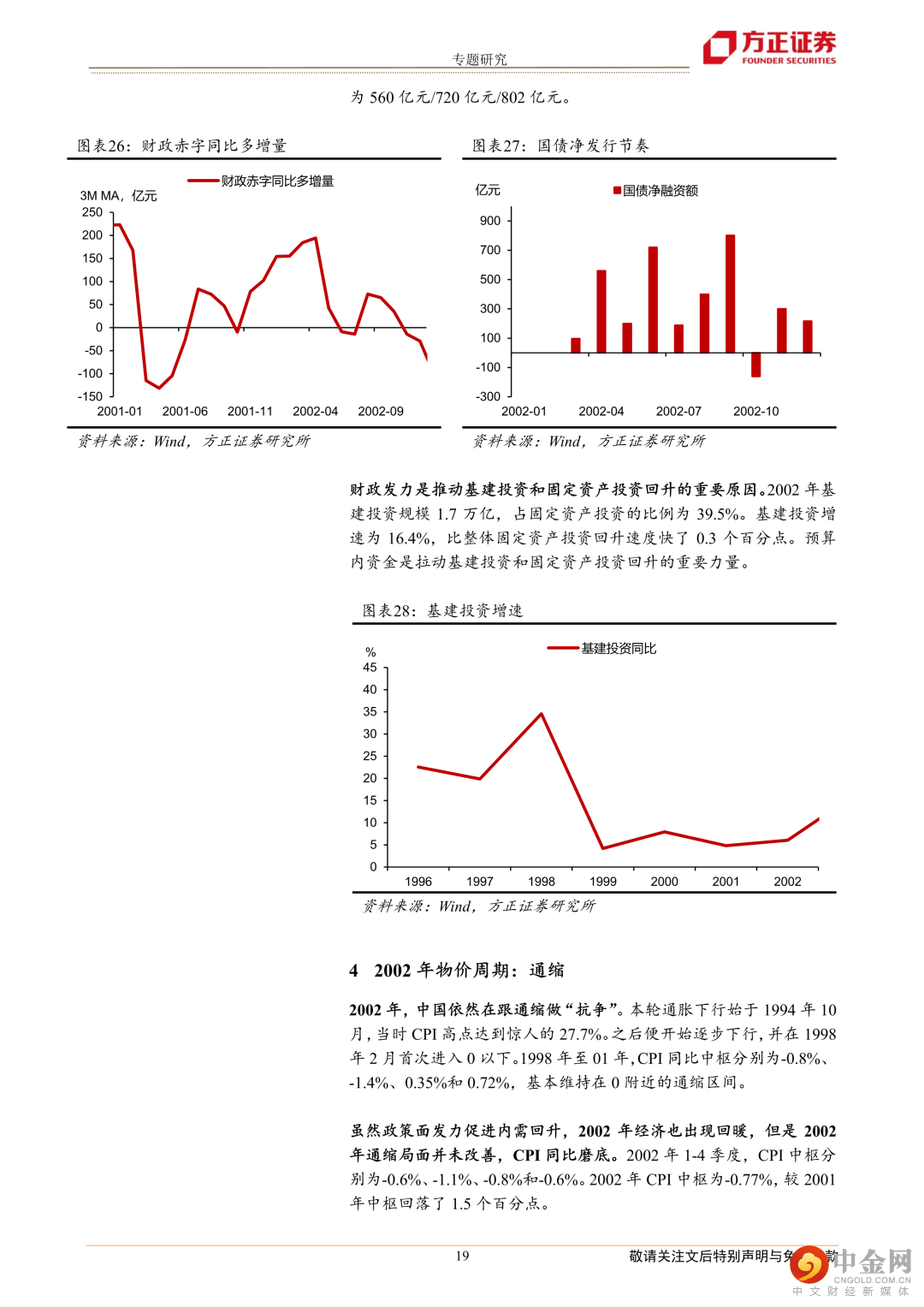

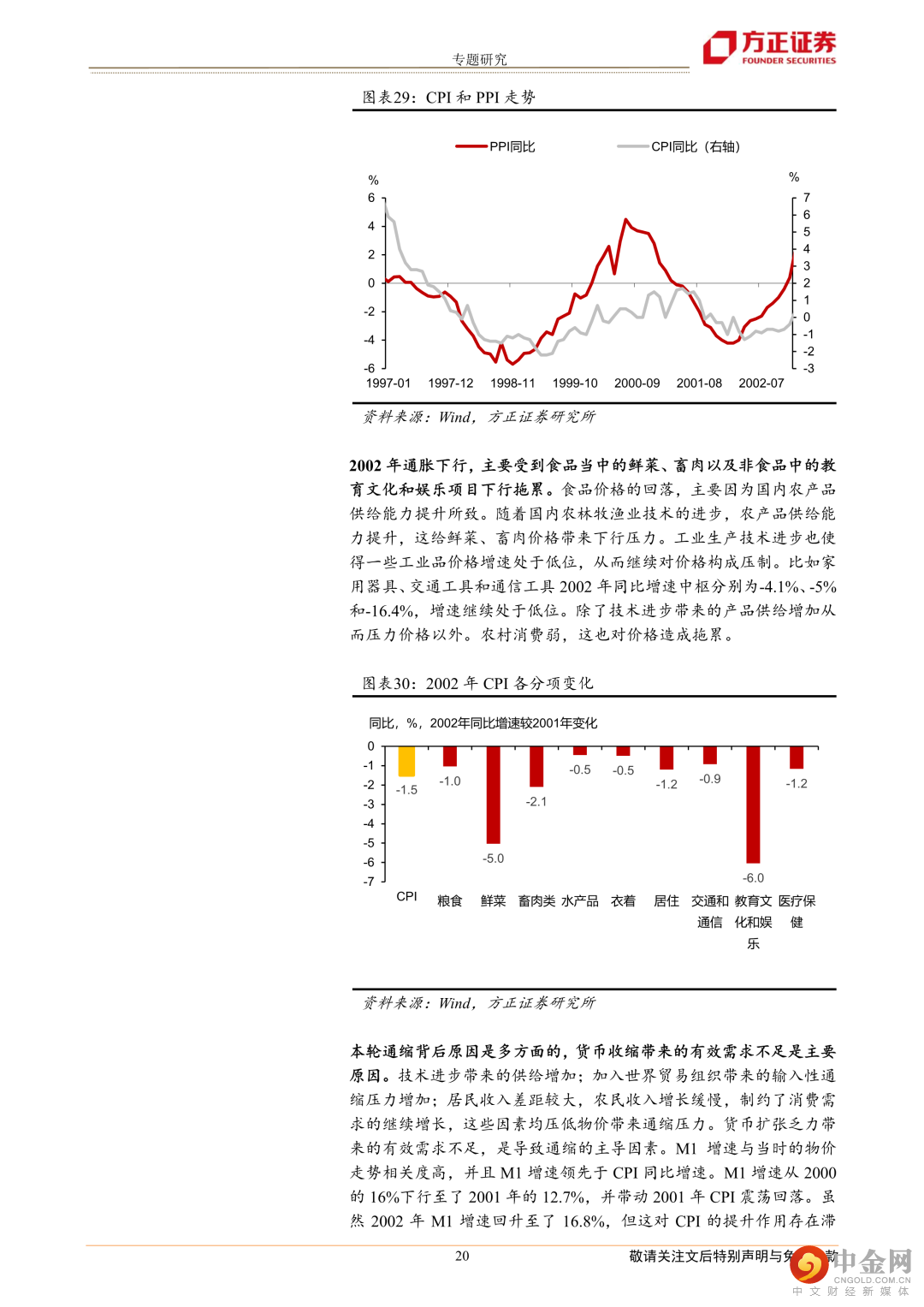

正文如下

举报电话: 13816368049