铝

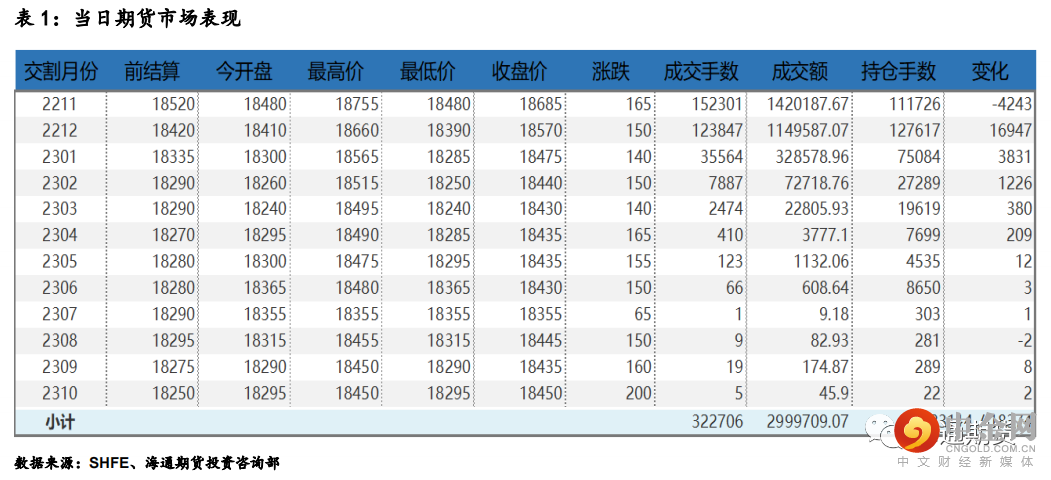

沪铝震荡走高,主力合约 2211 收盘涨 165 元至 18685 元/吨,涨幅为 0.89%;当日 15:00 收盘伦敦三月铝报价 2247.50 美元/吨。现货方面,华东地区成交集中在 18620-18660 元/吨,现货升贴水较昨日下降 20 元至平水附近;中原(巩义)地区成交集中在 18570-18610 元/吨,现货升贴水较昨日下跌 40 元至贴水 50 元/吨。整体上今日铝价表现偏强,下游采购以刚需为主,贸易商之间流转也不够积极,成交氛围比较清淡,贴水有所走阔。宏观层面数据不佳美联储大幅加息预期降温,风险偏好回升,有色板块压力暂缓。基本面上 LME 库存小幅下降,入库行为暂缓,市场等待本周 LME 讨论结果。国内云南减产预期仍在,需求端巩义地区目前下游开工仍受到疫情影响,预计本周之内需求较难恢复。本周社会库存再次小幅下降提振铝价,不过仍主因发运问题到货较少所致。整体上供应扰动和低库存仍有支撑,但宏观压力仍在且消费改善预期尚待兑现,同时出口数据回落短期给与铝价压力,短期仍以震荡思路为主,目前价格逐步接近震荡区间上沿,消息的推升反而可能带来空的机会,关注需求和累库情况,以及 LME 对俄罗斯金属的干预方案。

期货行情

产业数据

焦煤焦炭

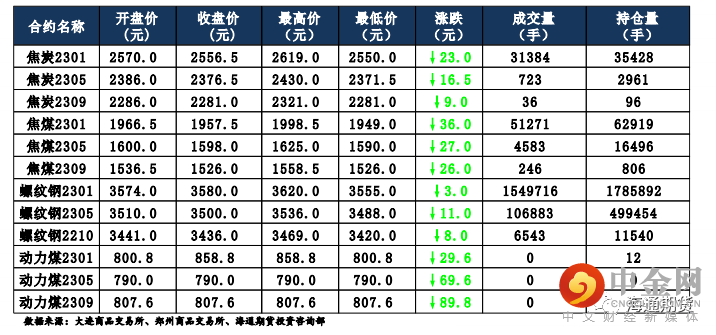

焦炭主要逻辑 前日个别钢厂焦炭提降 100 元/吨,主流钢厂暂未表态。随着疫情好转及政策性限产结束,出货相较顺畅,部分焦企小幅提产,但受制于利润情况差,整体仍保持前期限产状态,焦企焦炭库存保持低位。原料端焦煤部分煤种价格回调但整体仍在高位,焦企补货谨慎。下游钢厂开工率较高,对焦炭需求仍在,但钢厂整体利润状况不佳,叠加部分钢厂焦炭库存有上升趋势,钢厂原料采购谨慎,且有限产预期。26 日,焦炭 01 合约震荡运行,截至收盘价格为 2556.5 元/吨,跌幅 0.89%。持仓方面,26 日 01 合约十大主力机构多单减少约 1400 手,空单减少约 770 手,最终十大主力累计净多仓约 1100 手。随着物流状况的好转及环保限产放松,焦企焦炭供应有低位回升迹象,但受上下游影响焦企整体仍处亏损状态,且部分钢厂有停产检修计划,焦炭需求仍有走弱可能,焦企限产可能继续。预计焦炭 01 合约震荡运行。

焦煤主要逻辑 前期受重要会议影响停产煤矿逐步复产,产地供应小幅回升,但疫情影响发运不畅,且满都拉口岸受天气影响昨日通车大幅下降,市场焦煤供应偏紧。下游方面,部分钢厂有提降意愿,焦钢企利润承压状况下,整体有限产预期,市场预计炼焦煤刚需将下滑。26 日,焦煤 01 合约震荡运行,截至收盘价格为 1957.5 元/吨,跌幅 1.81%。持仓方面,26 日 01 合约十大主力机构多单减少约 190 手,空单减少约 1200 手,最终十大主力机构净多仓约为 3800 手。目前市场炼焦煤偏紧,但下游需求走弱,焦钢企利润不佳,原料煤采购放缓,产地部分煤种价格下调 50-100 元/吨。供应偏紧但需求更弱的情况下,市场观望情绪增加,线上竞拍流拍较多,现货市场后市预期较差。预计焦煤 01 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

豆粕

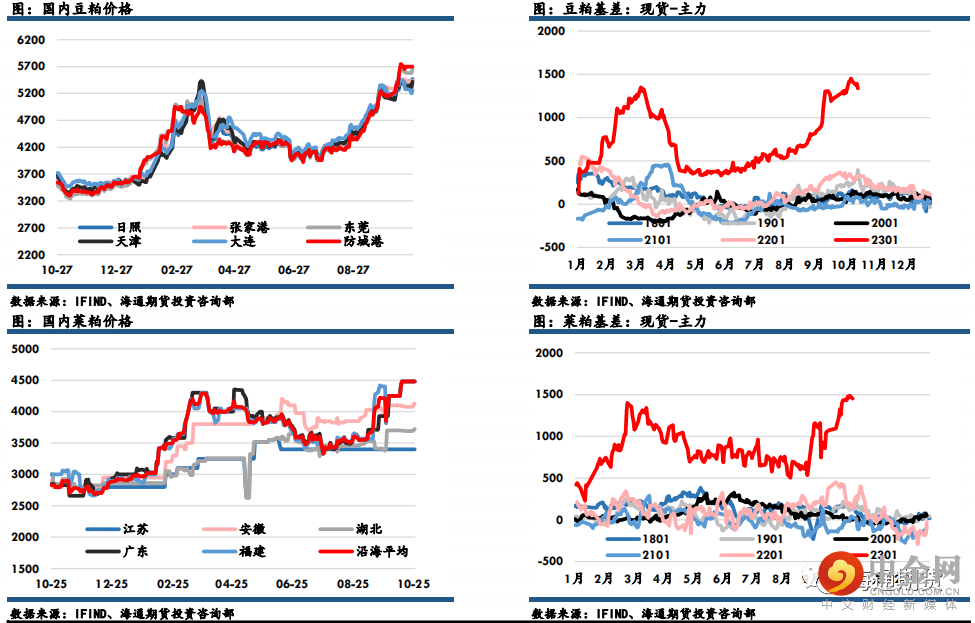

豆粕主力收盘4102元,上涨64元,涨幅1.58%,菜粕主力报收3029元,上涨37元,涨幅1.24%。沿海贸易商豆粕报价随盘上调,其中天津报价5410元/吨涨100元/吨,山东报价54700元/吨涨90元/吨,江苏报价5400元/吨涨30元/吨,广东报价5650元/吨涨70元/吨。受需求强劲的提振,美豆小幅反弹。交易商当前正在评估美豆的出口前景,以及来自压榨商的强劲需求。中西部干旱导致密西西比河水位降至低点,谷物运输问题持续存在,预报显示未来几天水位有望上升,同时降水预计讲减缓收割工作的推进。国内方面,前期榨利不佳令10月进口大豆到港较低,市场预计11月到港环比将有明显增加,随着货源转好的预期时间临近,现货和盘面均有松动。但当前到港未兑现,大豆供应不足,国内豆粕库存继续下滑,进口大豆成本高企支撑油厂挺粕动力,短期豆粕价格难以出现明显的跌势,预计继续维持震荡运行行情。

国内价格数据追踪

螺纹钢、铁矿石

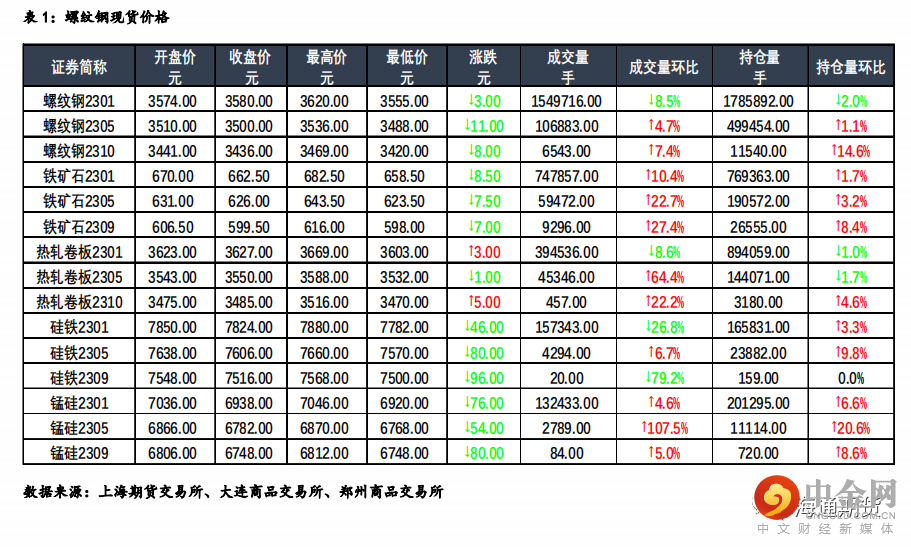

钢材:今日主力合约呈震荡走势,上海螺纹上涨 10 元/吨至 3860 元/吨,上海热卷持稳于 3780 元/吨。螺纹 01 合约,永安期货买单持仓减少 3285 手,卖单持仓增加 500 手;前二十名期货公司买单持仓减少 3642 手,卖单持仓减少 15732 手。钢联数据显示,10 月 25 日全国建材成交量合计 14.4 万吨、环比降低,低于上周的成交量均值 15.8 万吨。钢谷数据显示,本期全国建材产量周环比降低 24.71 万吨至 445.05 万吨,社库周环比降低 36.43万吨至 595.1 万吨,厂库周环比小幅降低 7.31 万吨至 370.23 万吨,建材总库存去库 43.74 万吨,建材表需周环比小幅下降 3.2 万吨至 488.79 万吨,全国热卷产量周环比降低 15.8 万吨至 225.8 万吨,社库周环比小幅降低13.85 万吨至 335.25 万吨,厂库小幅降低 4.9 万吨至 145.3 万吨,板材表需周环比小幅下降 6.88 万吨至 244.55 万吨。从本期数据来看,受钢厂利润不佳叠加运输受限的影响,成材产量均有降低,建材、板材的社库、厂库均去库,建材总库存维持下降趋势,受产量下降的影响,本期成材表需周环比均小幅下降。近期成材的贸易商每日成交量逐步下滑至同期最低水平,表需亦处在同期偏弱水平。昨日人民银行党委、外汇局党组:加强部门协作维护股市、债市、楼市健康发展,关注后市政策层面的利好因素。短期来看,市场交投情绪较弱,并且随着天气转凉,后市需求将逐步回落,因此判断盘面呈震荡偏弱走势。

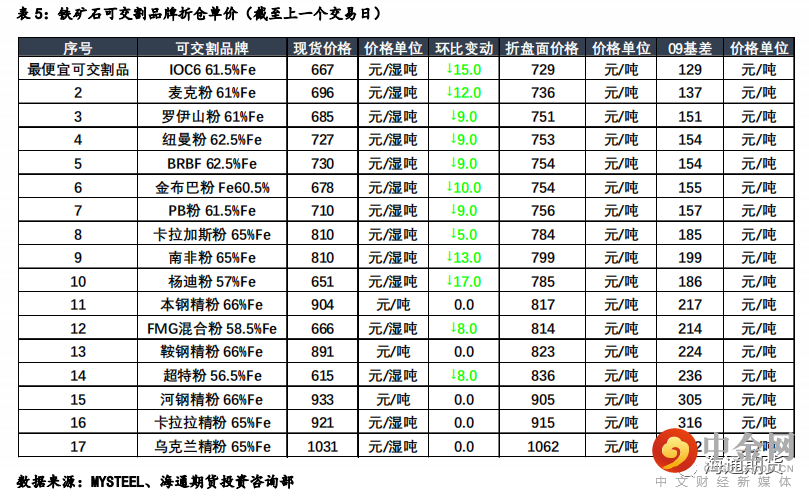

铁矿:今日主力合约震荡偏弱,连铁 01 合约,永安期货买单持仓增加 145手,卖单持仓增加 2967 手;前二十名期货公司买单持仓增加 9646 手,卖单持仓增加 6820 手。Mysteel 数据显示,10 月 25 日矿石现货港口成交量为83 万吨、环比增加,高于上周的成交量均值 78.7 万吨。短期来看,四季度非主流发运存在减量预期,国产矿供应恢复存在不确定性,采暖季限产将压制冬季铁矿需求,因此判断后市铁矿基本面供需双弱,铁矿自身驱动不足,同时近期钢厂利润持续回落,市场信心偏弱,预计短期盘面呈震荡偏弱走势。关注普指 80-85 附近对应的成本支撑。

国内价格指数

现货市场情况

举报电话: 13816368049