【基本股指】

沪深两市昨日宽幅震荡,指数早间探底回升沪指盘中重返3000点上方,午后又震荡回落,创业板指最终跌近1%。汽车产业链大幅反弹,一体化压铸方向领涨,工业母机、旅游、节能建筑等走势活跃,个股层面总体跌多涨少,两市约2900股飘绿,全天成交8029亿元。截止收盘,沪指跌0.04%,深成指跌0.51%,创业板指跌0.95%。

昨日A股各指数走势(Wind、金元证券制图)

【盘面热点与亮点

行业板块方面,工业机械、汽车零部件、半导体、电工电网、建材等内容资金净流入排名靠前,医疗保健、化工原料、贵金属等内容资金呈现净流出。

热门行业指数情况(Wind、金元证券制图)

“聪明”资金流向

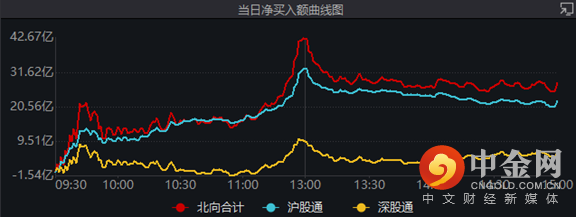

以每日额度余额口径,北向资金截至A股收盘净流入42亿元;以买卖成交额口径,北向资金净买入28亿元。

多图:沪深港通交易数据(Wind、金元证券制图)

值得留意的是,北向资金结束了连续6个交易日净流出的局面,终于迎来净流入。

技术分析

沪指昨日在趋势线位置止跌反弹,中期趋势来看,这是4月底低点和10月中旬低点构筑的趋势新通道,但短期而言,市场在本周一放量全阴线后,昨日出现缩量十字星的形态,是否能就此企稳,依然需要更多的量价关系配合。综合来看,后市需要紧密关注2934和2863两个前低点的防守情况。

回顾与预测(Wind、金元证券制图)

2.1QFII调仓路径浮现:海外“聪明钱”布局高端制造

随着上市公司三季报的陆续披露,QFII三季度在A股市场的投资路径也浮出水面。

数据显示,截至10月25日,在已披露三季报的A股上市公司中,共有95家公司的前十大流通股股东中出现了QFII的身影。

其中,QFII持股市值前十大公司分别是宁德时代、海大集团、万华化学、奥普特、信立泰、瑞丰新材、TCL中环、华特气体、平安银行和安徽合力。

从持股数量变动看,在已披露三季报的公司中,佐力药业、红旗连锁、TCL中环被增持较多,分别被增持605.37万股、527.59万股和254.53万股。

三季度,QFII新进64只个股的十大流通股股东榜单,并剔除了59只个股。其中,高瓴投资管理大举加仓万华化学,奥普特获高盛、巴克莱银行、摩根士丹利和铭基国际等四家机构增持。

通常来说,市值较大、估值水平较低、处于成熟期的蓝筹型公司,符合海外资金偏好价值投资的风格。这其中宁德时代、平安银行、万华化学都属于这类范畴。

此外,QFII对于行业大趋势的判断也是颇为值得普通投资者关注的信息。从最新的持仓看,QFII三季度重点布局高端制造,特别是新能源板块。

Wind、金元证券制图

2.2汽配行情引爆!板块内企业已公布三季报普遍向好

昨日汽车相关板块迎来大爆发,尤其是汽车零部件方向表现更为活跃,板块内个股掀起涨停潮。截止收盘,浙江世宝、中鼎股份、中原内配、南方精工等近10股封板涨停,此外,贝斯特涨近15.5%,西仪股份、新泉股份等多股逼近涨停。

昨日汽车板块部分各股涨跌幅(Wind、金元证券制图)

消息面上,10月24日,乘联会表示,初步推算10月新能源零售在55万辆左右 ,同比增长73.5%。

截止10月25日,两市200余家汽车零部件上市公司中,已有32家公司发布季报。其中,31家实现前三季度实现盈利(归母净利润为正),15家业绩实现同比正增长,占比近半数。

具体来看,均胜电子以超6倍的业绩增速暂列行业“预增王”,万丰奥威也同样业绩实现近1.5倍的高速增长,此外,英博尔、双环传动、冠盛股份、福耀玻璃等多股业绩增速也居于前列。

今年以来,在政策面利好持续提振下,新能源汽车市场产销两旺,随着新能源汽车免征购置税政策将延续至明年底,叠加多地出台的置换补贴,新能源乘用车需求有望继续表现稳健,年内需求仍将维持较高景气度。

【美股】

美股日线三连涨,纳指涨2.25%,道指涨1.07%,标普涨1.63%;大型科技股多数上涨,Meta涨超6%,特斯拉、英伟达涨逾5%;热门中概股多数收高,蔚来涨超12%;业绩不及预期,谷歌、微软盘后均跌逾6%。

当前市场受外部制约较明显,主要表现在两方面:一是美联储加息预期仍未平稳或明确降温,美债利率仍在飙升掣肘全球市场风险偏好以及A股成长热门赛道风险偏好;二是外资持续较快撤离,这对当前市场的抑制更加明显。

在场内成交量没有明显放大的情况下,轻指数、重个股,中长期可以潜伏在弱势环境中可以保持横盘的标的,短线可寻找强势标的博弈,且短线强势的止盈及止损都要坚决。

举报电话: 13816368049