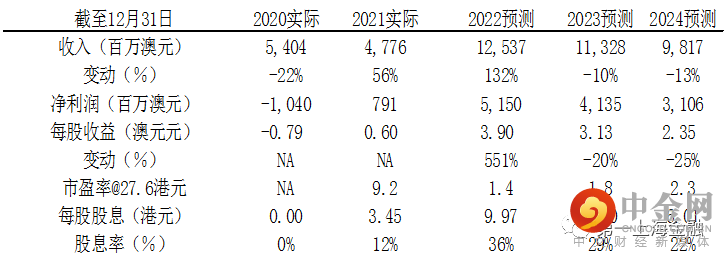

主要数据

行业: 煤炭行业

股价: 27.9 港元

目标价: 58.5 港元(+112%)

市值: 384 亿港元

拥有澳洲优质资源,产量销量稳定

兖煤澳洲自2004年成立,经历多次并购整合后,目前是澳大利亚第三大煤炭公司仅次于必和必拓和嘉能可,并且公司是澳大利亚最大的煤炭专营公司。公司目前控股7座煤矿,主要产品为动力煤及冶金煤。截至2021年末其可采储量11.37亿吨,总储量60.13亿吨,且公司动力煤具有热值高、灰度低的特点,是市场上优质资源。目前公司的主力矿井有三个分别为:莫拉本、HVO及MTW,各个矿井处于成熟阶段,产销量基本保持稳定,平均服务年限为15年,核心煤矿超30年。2019-2021年公司自产煤销量为35.6/37.4/37.5百万吨。

动力市场化定价多元化客户,上半年业绩大幅增长

公司主要业务是给与海外客户煤炭供应,由于客户多为国际用户且客户占比平均,公司经营不存在对单一特定客户依赖,且定价市场化。公司动力煤定价机制主要参照 API5 价格指数和纽卡斯尔指数。低热值动力煤以 API5 进行定价,而剩余高热值煤使用纽卡斯尔定价。2022年以来,俄乌冲突加剧欧洲能源短缺,使得煤价大幅上涨,截止2022年Q3,煤炭总体平均售价为481澳元/吨,同比增长210%;其中动力煤489澳元/吨,同比增长226%;冶金煤为为434澳元/吨,同比增长144%。煤价上涨带来公司业绩大幅提过,上半年公司营收增长169.1%至47.8亿澳元,归母净利润同比扭亏为盈至17.38亿澳元。

,

举报电话: 13816368049