一、沪铜期权的基本要素有哪些

1、合约类型:

分为认购期权(Call)和认沽期权(Put)两种。

2、合约标的:

沪铜期权合约标的为在上海期货交易所上市挂牌交易的阴极铜期货合约(5吨)。

3、合约到期日:

是合约有效期截止的日期,也是期权买方可行使权利的最后日期。合约到期后自动失效,期权买方不再享有权利,期权卖方不再承担义务。沪铜期权的合约到期日(也是最后交易日)是标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日调整最后交易日。

4、行权价:

行权价也称执行价或履约价,是沪铜期权买方买进或卖出合约标的的价格。挂牌上市的沪铜期权,其行权价格会覆盖沪铜期货合约上一交易日结算价上下浮动1倍当日涨跌停板幅度对应的价格范围。

5、交易单位:

是一张沪铜期权合约对应的合约标的数量。目前期货期权的交易单位常设置为对应1手期货合约。

6、合约月份:

期权合约月份为期权合约对应的标的期货合约月份。铜期权合约月份设计为:最近两个连续月份合约,其后月份在标的期货合约结算后持仓量达到一定数值之后的第二个交易日挂牌。具体数值交易所另行发布。如在2022年10月20日,沪铜期权已上市合约月份涉及2211、2212、2301、2302、2303、2304、2305、2306共计8个月份。

7、行权价格间距:

是相邻两张沪铜期权行权价格的差值,一般为事先设定。如铜期权的行权价格间距设置规则为:行权价格≤40000元/吨,行权价格间距为500元/吨;40000元/吨<行权价格≤80000元/吨,行权价格间距为1000元/吨;行权价格>80000元/吨,行权价格间距为2000元/吨。

8、行权方式:

根据期权买方可以在期权合约规定的时间内行权。不同行权方式对应不同的行权时间,比较经典的两种行权方式为美式和欧式。美式期权的买方在合约到期日及之前任一交易日均可行使权利,欧式期权的买方只可在合约到期日当天行使权利。铜期权是美式期权,买方可在到期日及之前任一交易日行权。

9、交割方式:

可分为实物交割和现金交割两种。

实物交割是指在期权合约到期后,认购期权的权利方支付现金买入标的资产,认购期权的义务方收入现金卖出标的资产,或认沽期权的权利方卖出标的资产收入现金,认沽期权的义务方买入标的资产并支付现金。

现金交割是指期权买卖双方按照结算价格以现金的形式支付价差,不涉及标的资产的转让。沪铜期权是期货期权,标的为期货,行权后上期所将为期权买卖双方双向开期货仓位。

二、期权的用途

期权具有转移风险、满足不同风险偏好投资者需求、发现价格和提升标的物流动性等多种功能。

以沪铜期权为例,期权的用途主要包括以下五个方面:

1、为持有的标的资产提供保险。

如某企业持有铜期货多头持仓,已经出现账面盈利,但开始对后市预期不乐观,想规避铜价格下跌带来的亏损风险时,可以买入认沽期权作为保险,而不用担心过早或过晚卖出所持的铜期货。

比如,某企业以62220元/吨的价格买入并持有铜期货,当该企业判断期价可能下跌时,可以买入行权价格为63000元的认沽期权。

如果后续期价继续上涨时,该企业可以享受铜上涨收益;

如果期价跌破63000元时,该企业可以提出行权,仍然以63000元价格卖出。

因此上述认沽期权对于该企业来说,就如同一张保险单,支付的权利金相当于支付的保费。

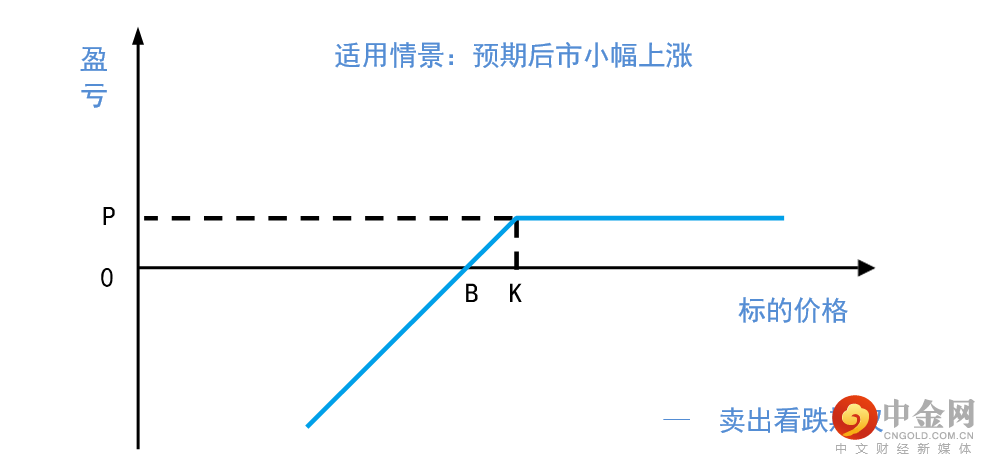

2、降低期货买入成本。

企业可以卖出较低行权价的认沽期权,为铜期货锁定一个较低的买入价(即行权价等于或者接近想要买入铜期货的价格)。

若到期时期价在行权价之上,期权一般不会被行权,可赚取卖出期权所得的权利金。

若到期日期价在行权价之下而期权被行使的话,该企业便可以原先锁定的行权价买入指定的铜,而实际成本则因获得权利金收入而有所降低。

例 卖出看跌期权

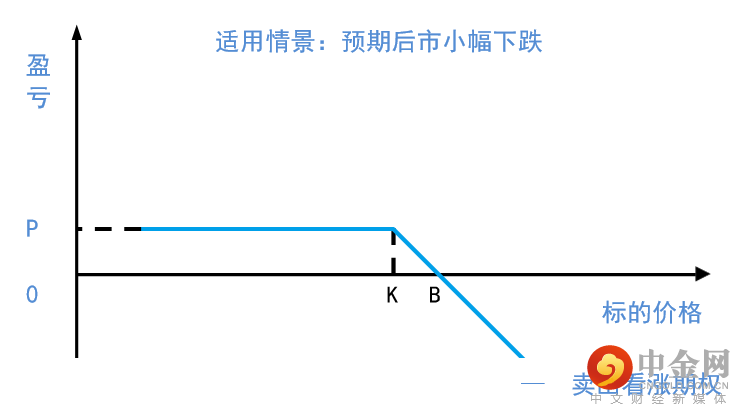

3、通过卖出认购期权,增强持仓收益。

某企业持有铜期货时,如果预计期价在到期时上涨概率较小,则可以卖出行权价较高的认购期权收取权利金的收入,增强持仓收益。

如果到期时期价没有上涨,期权一般不会被行权,该企业便赚得了权利金收入;

如果到期日期价大幅上涨,超过了行权价,卖出的认购期权被行权,可以较高的行权价卖出所持有的铜期货。

例 卖出看涨期权

需要留意的是,若行情不利,期权卖方将承担较大风险。

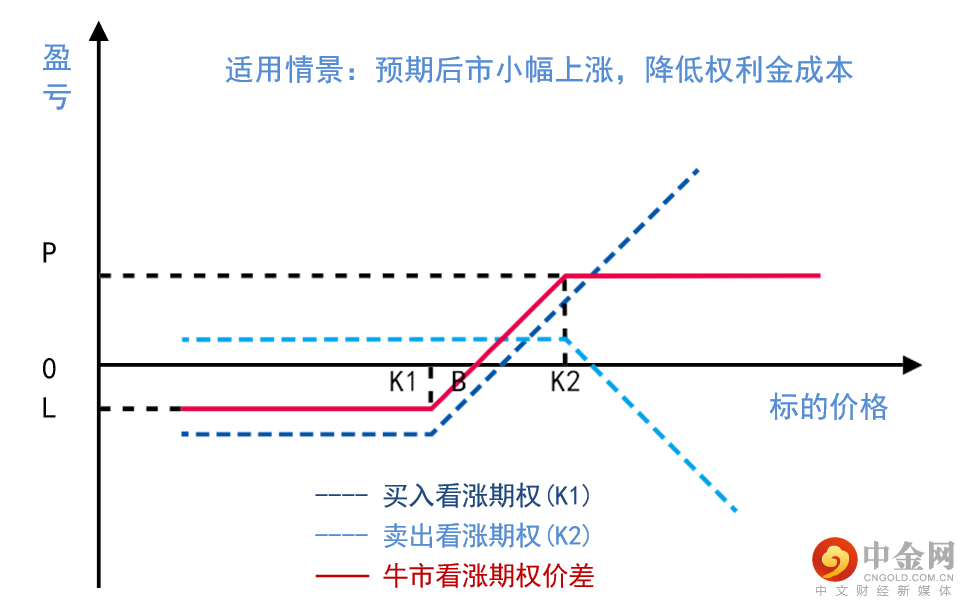

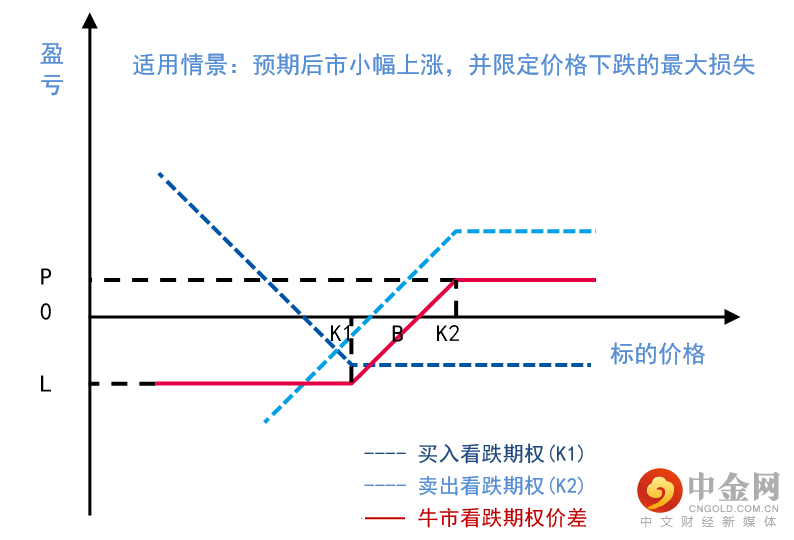

4、通过组合策略交易,形成不同的风险和收益组合。

得益于期权灵活的组合投资策略,企业可通过不同行权价或到期日的认购期权和认沽期权的多样化组合,针对各种市况,形成不同的风险和收益组合。

例 牛市看涨期权价差策略

例 牛市看跌期权价差策略

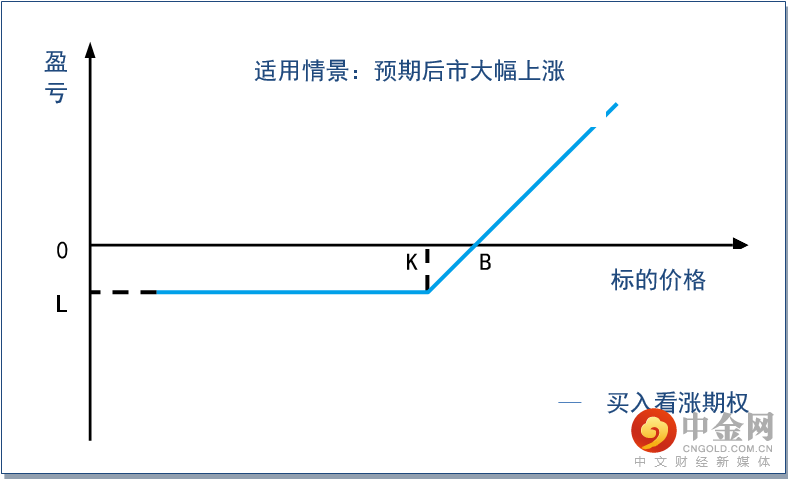

5、进行杠杆性看多或看空的方向性交易。

比如,投资者看多市场,或者当该投资者需要观察一段时间才能做出买入期货的决策,可考虑买入认购期权——运用较少的资金来支付权利金,或者锁定买入价格、或者获得放大了的收益与风险。

例

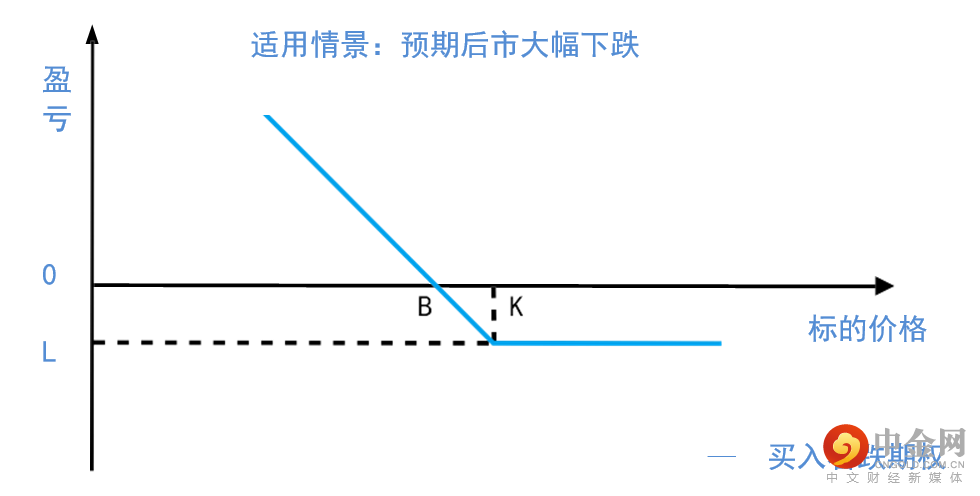

例 买入看跌期权

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049