以下文章来源于珮珊债券研究,作者海通固收

姜珮珊

海通固定收益研究首席分析师

S0850517070004

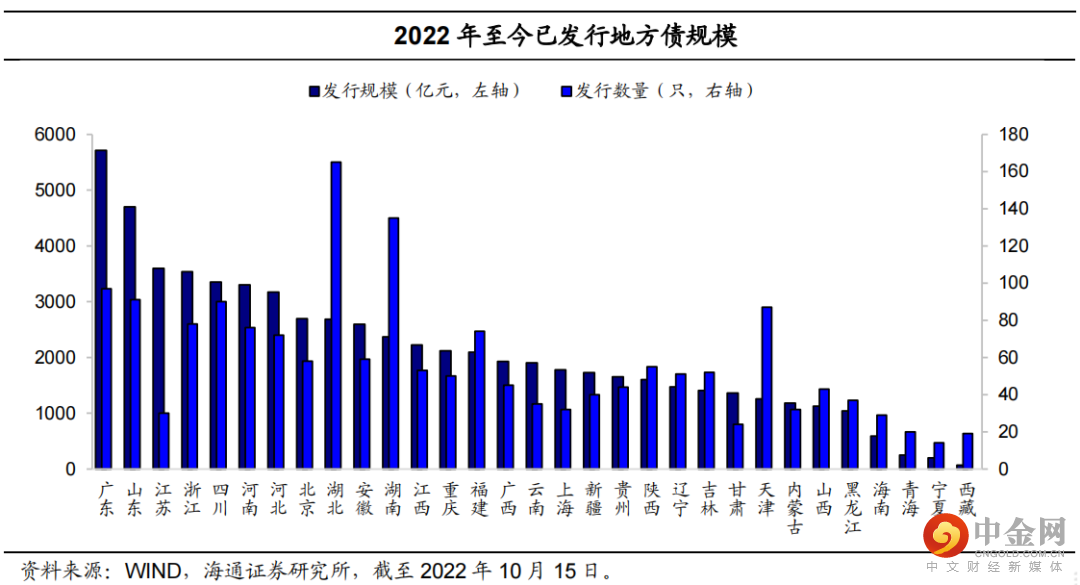

第一,截至10月15日,2022年地方政府债共发行1787只,总规模达6.47万亿元。

截至10月15日,2022年地方政府债已发行1787只,总规模达6.47万亿元。具体来看,湖北为发行数量最多的地区,共发行165只地方政府债,随后为湖南、广东,分别发行135、97只债券;广东省发行债券规模共计5710.3亿元,发行规模继续位居全国第一。

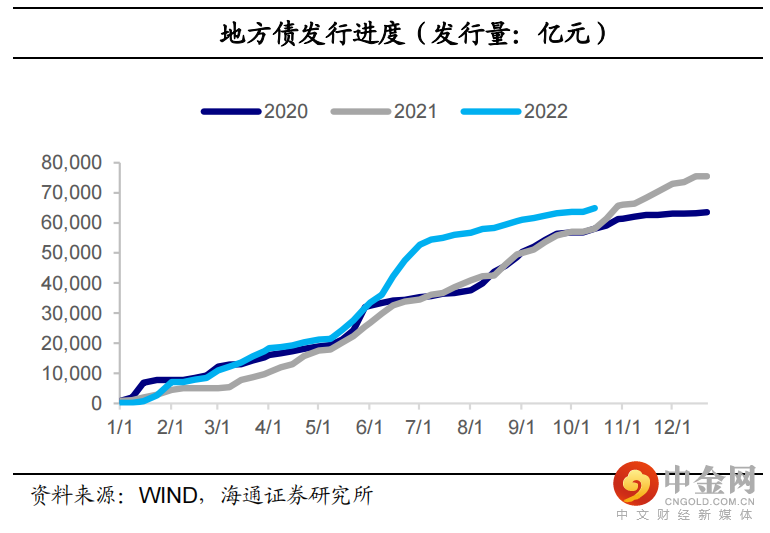

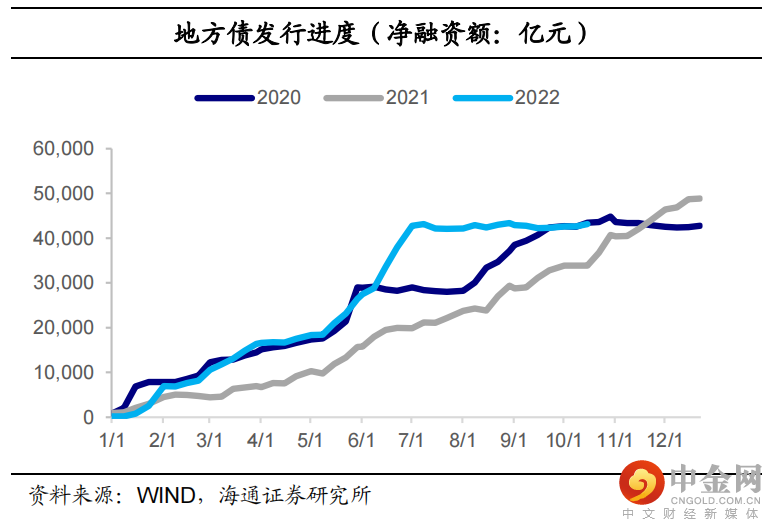

10月上半月发行规模有所扩大。自今年6月地方债发行规模创新高以来,发行规模大幅放缓。虽然横跨国庆假期,10月上半月发行规模相比9月上半月仍有增加,前两周发行规模分别为0亿元和1202.2亿元,合计1202亿元(对比9月上半月为1000.4亿元)。10月上半月累计净融资额较9月同期有所上升,前两周净融资额分别为0亿元,542.4亿元。

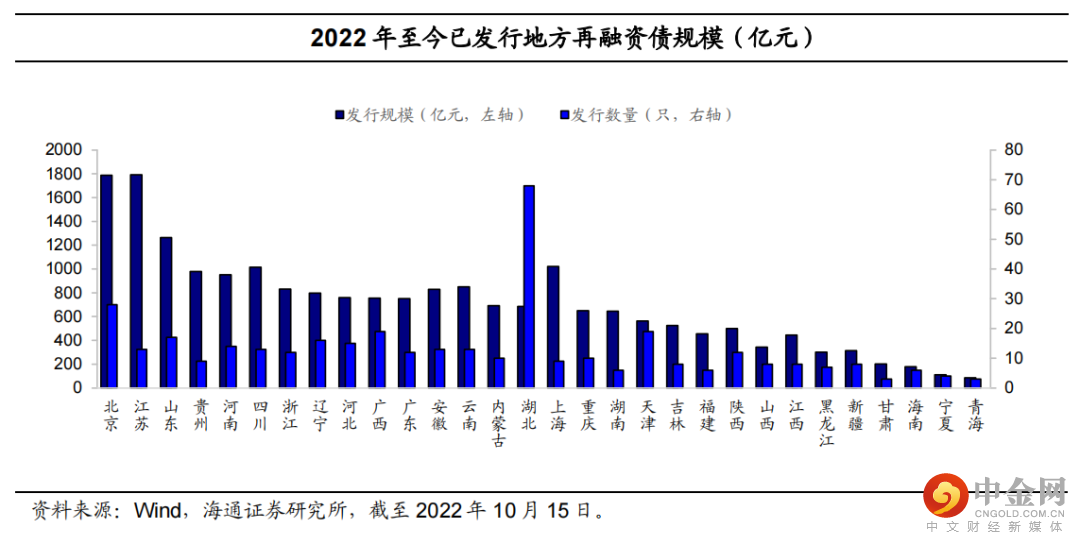

10月上半月无新增用于偿还存量债务的特殊再融资债。再融资债方面,截至10月15日,30个省市共发行389只再融资债,总规模达2.11万亿元,其中用于偿还政府存量债务的再融资债规模为2199.6亿元,今年6月以来无新增。10月上半月发行的地方政府债中,再融资债规模占比超60%,全部用于偿还前期政府债券本金。

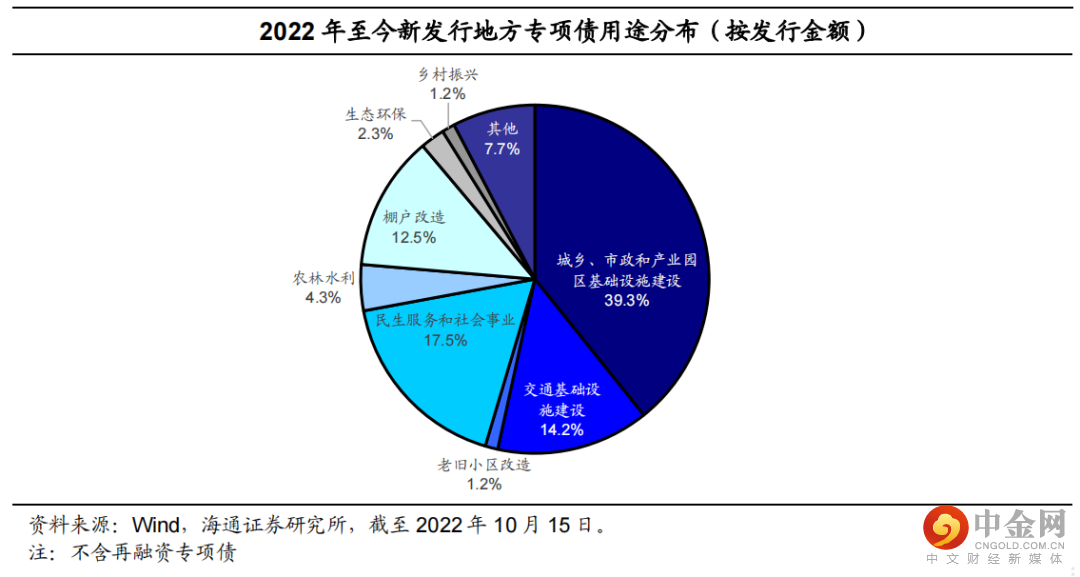

新增专项债方面,10 月上半月新增发行 15 支专项债,分别为重庆、广东、广西发行,均用于支持城市基础设施。截至 10 月 15 日,2022 年全国已发行地方专项债 1230 只,规模达 3.59 万亿元。从用途来看,用于城乡、市政和产业园区基建的专项债占比最大,达 39.3%;民生服务与社会事业为第二大用途,占比 17.5%,其次为交通基础设施建设和棚户改造,占比分别为 14.2%和 12.5%,其余部分投向农林水利、乡村振兴、老旧小区改造等领域。10 月上半月新增重庆市、广东、广西省用于支持城市基础建设的专项债券 15 支,规模为 439.0 亿元。

国务院常务会议强调用好地方专项债务结存限额。在2022年8月24日总理主持召开的国务院常务会议上,部署了稳经济一揽子政策,强调“抓住当前紧要关口,及时果断施策,保持合理政策规模,用好工具箱中可用工具”。其中包括在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度,以及依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。政策目标在于增加有效投资带消费,并应对贷款需求不足。通过持续释放贷款市场报价利率改革和传导效应,降低企业融资和个人消费信贷成本。9月下半月新增专项债开始放量,预计10月下半月仍处于集中发行期。

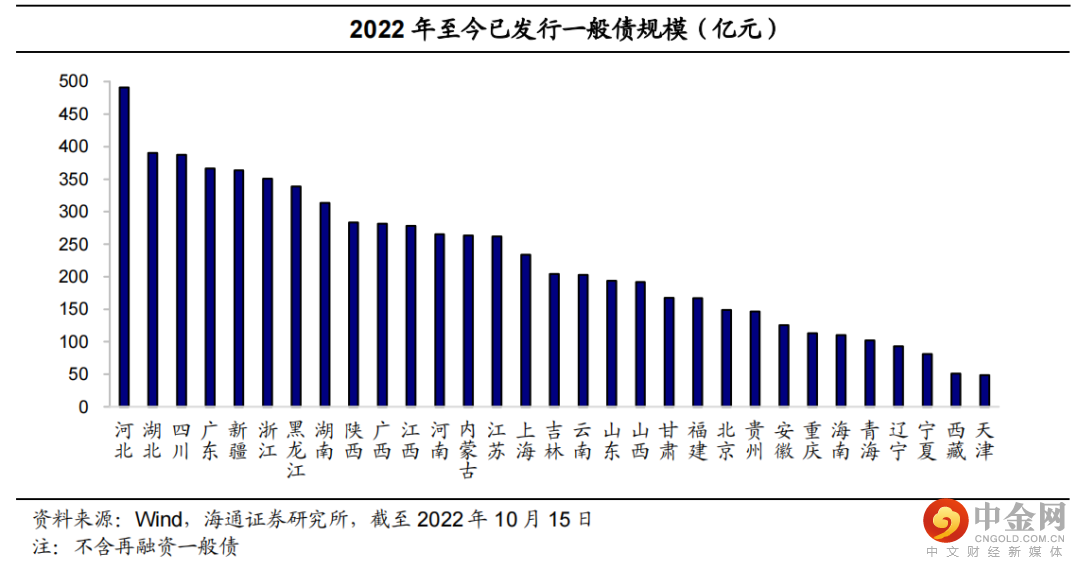

新增一般债方面,10 月上半月内蒙古新增 1 支一般债发行。截至 10 月 15 日,地方政府一般债发行 161 只,规模达 7017.4 亿元,较上半月新增 108 亿元。河北一般债发行规模最大,接近 500 亿元,湖北、四川、广东、新疆等紧随其后,规模均在 360 亿元以上。

第二,10 月上半月发行利差基本持平,二级估值利差走扩。

从以往发行利率来看,地方债发行利率更多是对标同期国债收益率+窗口指导利率,19年1月份至20年11月,地方债发行利率较同期限国债收益率上浮25BP左右。20年11月财政部放开限制后,各省地方债发行利率与同期限国债收益率的平均发行利差(发行利差=地方债发行利率-国债收益率曲线上同期限利率水平,平均利差以发行规模为权重)在基准线上下浮动。21年6月以来,地方债一级发行情况有所分化,多期地方债与国债利差打破此前+25BP的隐形下限,广东省地方债发行利差缩至15BP,随后江浙冀等也有部分债券利率与国债利差跟进收窄至15-24BP不等。22年以来,江苏、浙上海经济强省地方债发行利差收窄明显,票面利率下限走低。

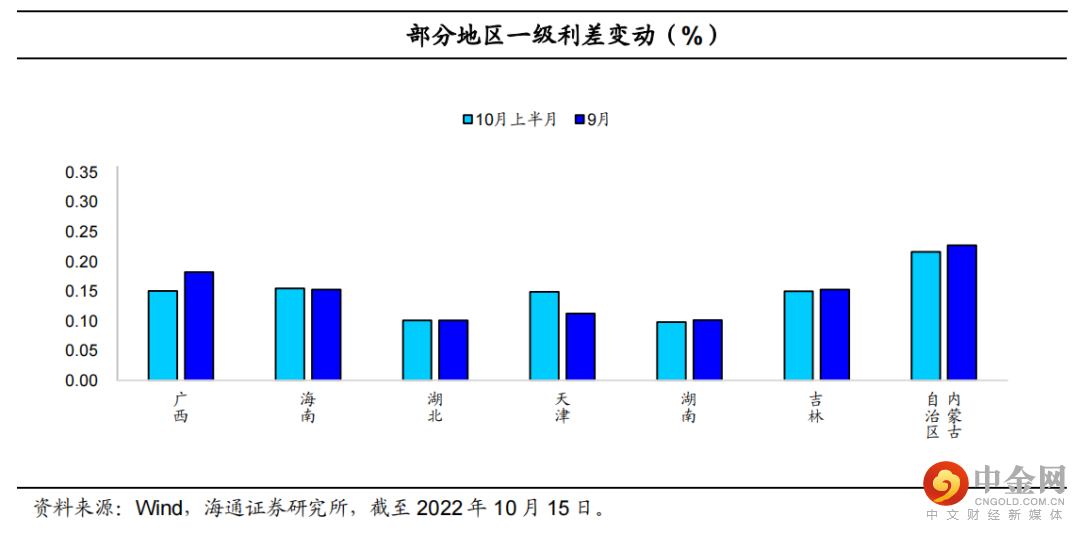

22年1月以来发行地方债的省市(自治区)中,内蒙古、青海、新疆、辽宁和西藏的发行利差均超过25BP,为第一梯队。利差中枢目前在16.0BP左右,发行利差最低的地区为上海(+9.8BP),而发行利差最高的地区为西藏(+25.1BP)和新疆(+24.9BP),其次是内蒙古(+23.1BP)、辽宁(+22.6BP)和青海(+22.0BP);10月上半月平均发行利差为+13.7BP,与9月底(+13.6BP)相比基本持平。

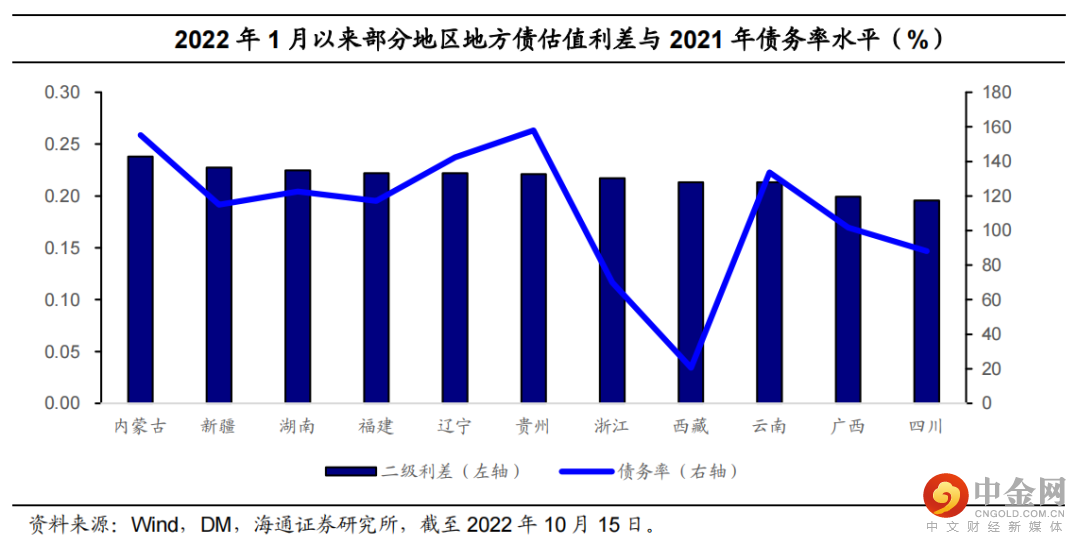

地方债整体二级估值利差走扩。各省市地方债平均估值利差(估值利差=地方债中债估值收益率-同期限中债国债收益率,平均利差以发行规模为权重)方面,我们选取今年 1 月以来估值利差前 11 的地区,可以发现,不排除样本量较少导致的误差,估值利差较高的地区集中于债务率较高的区域。2021 年全国平均地方债务率为 121.24%,在估值利差排名前 11 的地区中,有 5 个地区的 2021 年债务率高于平均水平。内蒙古和新疆的利差水平最高,截至 10 月 15 日,利差分别为 23.8BP 和 22.7BP。浙江虽然债务率较低,但拥有较高利差,主要和存量地方债期限分布有关。截至 10 月 15 日,地方债整体估值利差中枢在 18.8BP 左右,与 9 月 30 日的二级利差(17.6BP)相比有所走扩。

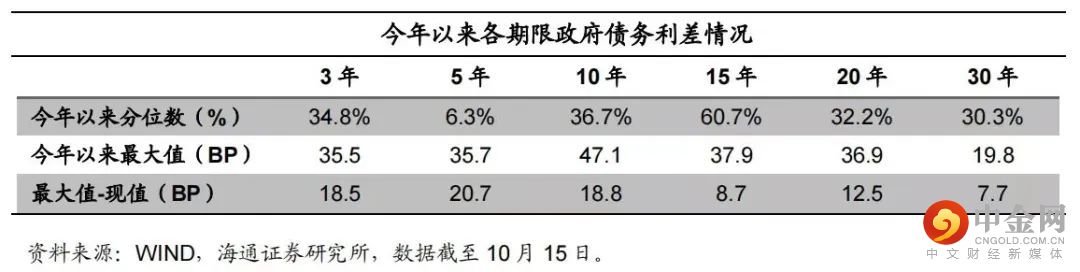

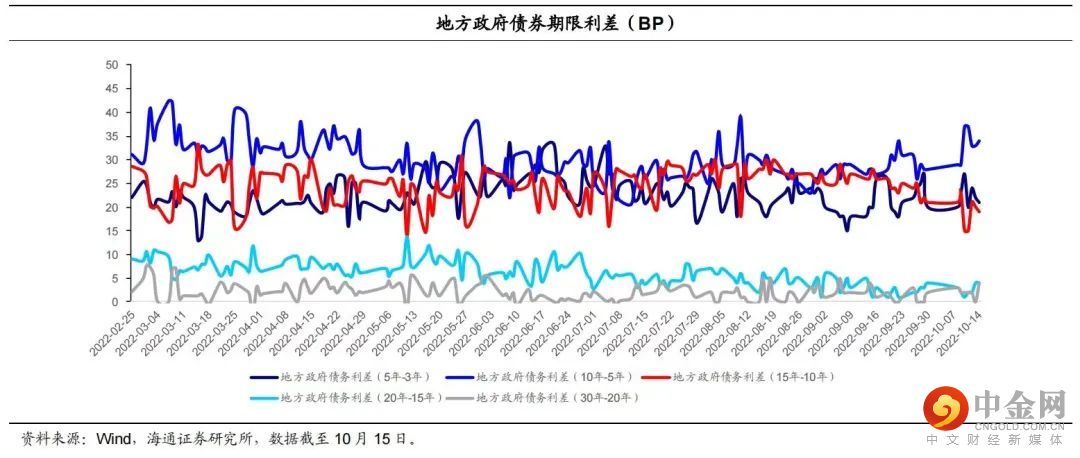

10 月以来,不同期限地方债利差均走扩,10 年期和 15 年期地方债利差走扩幅度较大。截至 10 月 15 日,地方债平均二级利差为 18.8BP。从地方债分期限平均利差来看,短久期和长久期利差水平较低。目前 10 年及 15 年地方债利差最高,分别为 28.2BP 和 29.1BP;30 年及 5 年的地方债利差最低,分别为 12.1BP 和 15.0BP;整体呈现两端低,中间高的格局。分位数水平来看,15 年期地方债利差位于今年以来 60.7%分位数水平,距离年内高点差 8.7BP;10 年期地方债利差分位数水平从 9 月中旬的 4.2%上升至目前的 36.7%,建议逐步关注调整后机会。

举报电话: 13816368049