基本股指

沪深两市昨日低开低走,沪指、深成指午后均跌超1%,上证50一度跌近2%,大消费、保险等跌幅居前。航运板块集体大涨,锂电、储能等赛道继续活跃,个股跌多涨少,两市超3700股飘绿,全天成交7584亿元。截止收盘,沪指跌1.19%,深成指跌1.43%,创业板指跌0.86%。

昨日A股各指数走势(Wind、金元证券制图)

盘面热点与亮点

受指数弱势影响,板块方面活跃度明显减弱,资金净流入板块明显减少。具体到行业板块来看,电工电网、海运、煤炭板块涨幅居前,酒类、农业、家用电器资金呈现净流出局面。

热门行业指数情况(Wind、金元证券制图)

【“聪明”资金流向】

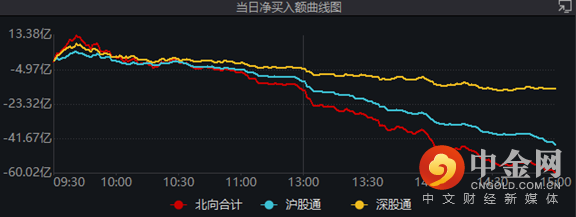

以每日额度余额口径,北向资金截至A股收盘净流出近44亿元;以买卖成交额口径,北向资金净卖出60亿元。

从分时曲线图来看,早盘资金一度呈现流入状态,但随后迅速走弱,午盘后资金呈现出流出加速。

多图:沪深港通交易数据(Wind、金元证券制图)

【技术分析】

沪指在连续回调两个交易日后,目前已经接近10日均线位置。积极的角度来看,连续两天回调并没有出现放量状态,说明反弹的资金依然还未离场。而10日均线或成为下一道支撑力,若市场能在10天均线位置止跌企稳,依然可以看作是本轮反弹行情的延续。

回顾与预测(Wind、金元证券制图)

热点追踪

2.1中国首个细胞基质流感疫苗启动临床研究

据中国生物官微10月19日消息,由国药集团中国生物武汉生物制品研究所研发的四价流感病毒裂解疫苗(MDCK细胞)Ⅰ期临床启动会在山东邹城市启动。中国生物介绍,该临床研究为评价四价流感病毒裂解疫苗(MDCK细胞)接种于3岁及以上人群安全性的单中心、盲法、阳性疫苗和安慰剂对照的Ⅰ期临床试验,是我国第一个细胞培养流感疫苗。

随着新馆疫情在全球的蔓延,公众对流感疫苗的关注度和需求或将明显增加。近期已经逐渐进入流感高发季,全国多地儿科接诊的发热患儿明显增加,且大部分孩子为流感。

目前我国流感疫苗渗透率较低,根据中检院数据2020年中国流感疫苗总人口接种率为4%。根据美国疾病预防控制中心统计,2020年美国成人流感疫苗接种率为48.4%,儿童流感疫苗接种率为63.8%,中国流感疫苗接种率仍需进一步提升。

未来随着流感获批厂家的增加、产能提升以及经济实力强的地区为重点人群提供免费接种,行业增长空间较大,未来市场规模将超百亿。

目前,流感疫苗市场企业包括华兰疫苗、北京科兴、国光生物、百克生物、金迪克以及武汉所、长春所等等。

2.2澳洲锂矿拍卖再创新高 锂企业绩持续向好

澳大利亚矿商Pilbara的锂矿拍卖价再创新高,折算后的碳酸锂成本已接近目前现货价格。

10月18日,澳大利亚锂矿商Pilbara发布公告,其年内第七次、历史第十次锂精矿拍卖在电子交易平台Battery Material Exchange(BMX)进行,原计划于10月18日的锂矿拍卖已提前结束,成交价为离岸价7100美元/吨,较上次成交价上涨1.6%,再创历史新高。

此外,上海钢联数据显示,截至10月19日,电池级碳酸锂价格价格区间在53.2万-54.7万元/吨,均价53.95万元/吨,较前一日上涨2000元/吨,连续四日报价上涨。

受锂价高位影响,多家锂企业今年前三季度业绩大涨。其中,天齐锂业前三季度净利润152亿-169亿元,同比增长27.7-30.9倍,;赣锋锂业同期净利143亿-153亿元,同比增长4.8-5.2倍;融捷股份同期净利12亿-13亿,同比增长43.3-47倍。

在接下来的四季度里,新能源汽车旺季,年底抢装期预计需求方面维持稳增状态,供给方面青海地区受限于季节因素影响冬季会有减量情况,加之冶炼端年底存检修情况,供给端仍处偏紧状态,供需矛盾预计四季度长存,锂矿、锂盐价格在短期将大概率延续强势。

外围市场

港股

港股方面,恒生指数收盘跌2.38%,恒生科技指数跌4.19%。汽车股、科技股跌幅居前,小鹏汽车跌9.5%,蔚来跌近7%,哔哩哔哩跌超7%,快手跌超7%。

【美股】

美股小幅收跌,道指跌0.33%,标普跌0.67%,纳指跌0.85%;大型科技股涨跌不一,奈飞涨超13%;中概股几乎全线下跌,“蔚小理”跌逾10%,百度跌超8%,阿里巴巴跌超6%。

后市观察点

9月以来,美联储加息预期的不断强化成为抑制A股市场走势的关键因素,从美股及A股近日触底反弹的表现来看,市场对美联储加息幅度的悲观预期消化较为充分。

市场层面,指数反弹在3100点附近受阻震荡,考虑到目前大的趋势并未扭转,震荡属于正常现象,关键看震荡整固消化了浮筹后,市场是在新热点的带动下继续向上,还是再次陷入热点快速切换的陷阱从而面临二次探底的风险,建议重点留意热点的持续性。

-执业证号:S0370612080003-

举报电话: 13816368049