以下文章来源于舌尖上的华尔街,作者黄劲文(CFA)

我们正处于利率上涨周期。不过等一等,您说的是什么利率?

所有人的目光都聚焦在美联储身上。但是,您真的能按联邦基金利率(Fed Funds Rate)向美国财政部借钱吗?如果不能,为什么需要关注美联储加息呢?

我们每天接触到不同的利率,如银行储蓄利率、房屋抵押贷款利率,汽车贷款利率,信用卡债务利率,消费贷款利率、学生贷款利率和商业贷款利率,等等。

这些利率是如何确定的?它们与联邦基金利率有何关系?在申请贷款或进行投资之前,最好对这些问题有所了解。今天的讨论主要集中在美元利率上。

庖丁解“率”

根据Bankrate.com数据,10月8日美国30年期固定抵押贷款利率的平均值为6.89%。这个利率是如何计算出来的?

大多数借贷机构都采用精心设计的模型来定价利率。这里,我介绍一个简单的公式,它将利率分解为不同的组成部分。

R(e) = R(rf) + D(p) + R(p) + L(p), 其中:

R(e) 是有效利率

R(rf) 是无风险利率

D(p) 是久期溢价

R(p) 是风险溢价

L(p) 是流动性溢价

无风险利率(Risk Free Rate)

我们一般默认美国政府短期债务的违约风险为零。联邦基金利率目前在3.00%-3.25%区间。

久期溢价(Duration Premium)

美国国债有不同的到期年限。短期国债(T-bills)是自发行之日起一年或更短时间内到期的贴息债券。当前短期美国国债有4周、8周、13周、26周和52周五种。

中期国债(T-notes)是1至10年有息证券,发行期限有2年、3年、5年、7年和10年期五种。

长期国债(T-bonds)是发行期限为30年的美国国债。国债市场上交易的长期国债到期日为10至30年。

虽然美国国债没有违约风险,但长期国债有久期(duration)风险。举例说明:如果去年买了面值十万美元年息2%的国债,美联储升息后10年期国债收益率涨到4%,但是你拥有的国债仍按每年2%付利息。因此,1年利息损失2000美元,10年共20000美元。如果在市场上抛售,面值十万美元利息2%的10年期国债可能跌到8万美元,使你蒙受损失。

当前收益率曲线倒挂。10月7日,2年期和10年期国债收益率分别为4.312%和3.888%。最简单的解释是,投资者预计经济衰退即将来临,利率将在未来下降。

风险溢价(Risk Premium)

贷款人在评估违约风险时会调查借款人的声誉 (Character),收入 (Capacity),资产 (Capital),抵押品 (Collatreal) 和其他条件(Conditions)。这些被统称为信用行业的“5 C”。以房屋抵押贷款为例,它们分别指信用记录,收入,首付,房屋价值和房地产行业景气。

风险溢价越大,利率就越高。美国FICO信用积分为600的次级借款人比FICO 800的优质借款人将支付更高的利率。能拿得出25%首付的人将获得比仅有10%首付的人更低的利率。

在房价上涨周期,银行愿意接受较低的风险溢价。如果借款人违约,它可以拍卖房屋并回收贷款全额本息。

流动性溢价(Liquidity Premium)

过去,当地银行给你发放30年期房屋抵押贷款时,它必须全程持有这一贷款并录入银行资产负债表中。由于房屋抵押贷款流动性如此之差并占用大量资本金,贷方不得不收取高额溢价以补偿其承担的所有风险。

华尔街在上世纪八十年代成功开发出房地产抵押贷款支持证券(MBS),一举颠覆了信贷市场。银行可以将数百笔房屋抵押贷款打包成MBS,在证券市场上出售。由此,他们可以迅速收回大部分资金,从而提供更多贷款并获得更多收入。在房地产之后,基于商业地产、汽车贷款、信用卡余额、公司应收账款等一系列资产支持证券(ABS)都被开发出来。

对MBS历史感兴趣的读者可以阅读迈克尔·刘易斯的经典作品《说谎者的扑克:在华尔街的废墟中崛起》。

美国的房屋抵押贷款申请人会发现FHA贷款的利率较低。如果您的贷款符合联邦住房管理局(FHA)的要求,这笔贷款将由政府机构担保。因此,FHA贷款大幅降低了银行的风险。另外,FHA贷款可以很容易地打包成MBS,流动性较高。

参考利率的重要性

贷方进行利率产品定价时通常会采用一个或多个参考利率(Reference Rate)。

如果您的信用卡有未偿余额,您可能会注意到利息费用的计算每月都有所不同。查找与信用卡发卡机构签订的客户协议,您会发现他们将年利率(APR)定义为“最优惠利率+ xx%”。

通常,右边的加价部分在整个合同期间是固定的。然而,最优惠利率(Prime Rate)通常被定义为“联邦基金利率+x%”,银行可以每月或每周更新一次。

美国信贷市场普遍使用参考利率。由于联邦基金利率是利率计算的根源,美联储每一次利率决定都会在事实上对美国所有信用产品进行重新定价。联邦基金利率是世界上最重要的利率基准(Interest Rate Benchmark)。这就是为什么我们称之为“全球利率之母”。

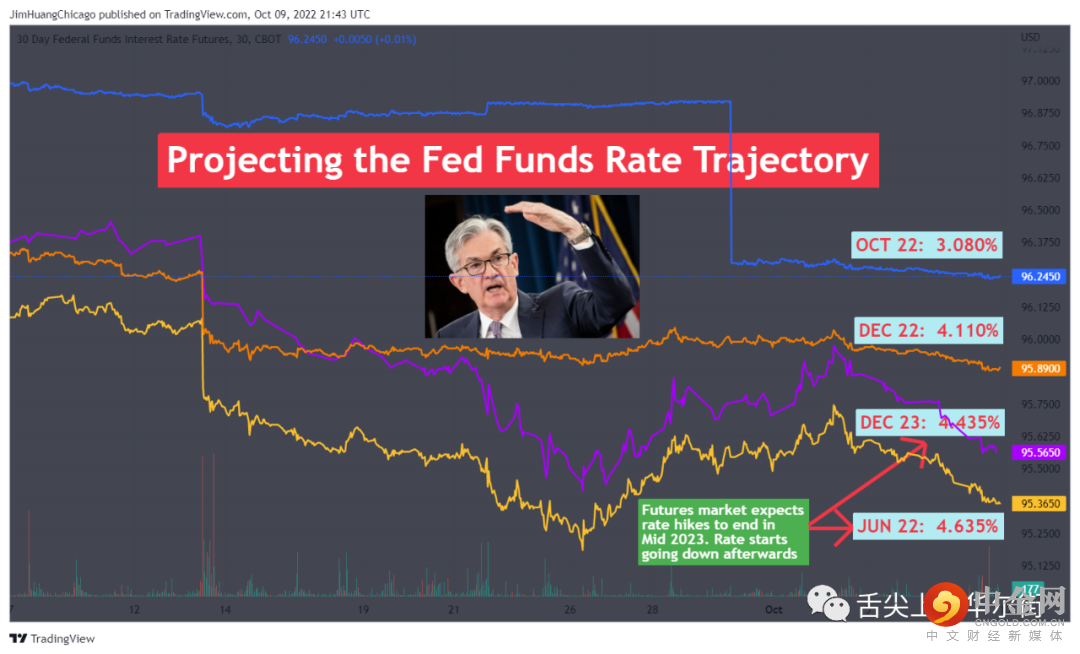

通过联邦基金利率期货预测美联储加息的路径

芝商所联邦基金利率期货(ZQ)直接挂钩联邦基金利率30天平均值。它依照短期国债市场惯例贴息报价,即100–R。如果利率是3.25%,报价则转换为96.75(= 100–3.25)。

如果您想知道为什么,这是因为短期利率产品不支付息票。投资者以折扣价买入,到期时获得债券面值全额。因此,收益率是隐含在买入价格里的。

ZQ期货同时挂牌60个合约,覆盖未来五年的每一个月。前1年半的合约具有良好的流动性。合约价格展示了期货投资者当前对联邦基金利率未来走势的预测。以下是10月7日的ZQ结算价格和隐含的美联储加息时间表:

2022年10月: 3.080%

2022年11月: 3.755% (+67.5 基点)

2022年12月: 4.110% (+35.5 基点)

2023年3月: 4.610% (+55.0 基点)

2023年6月: 4.635% (+2.5 基点)

2023年9月: 4.580% (-5.5 基点)

2023年12月: 4.435% (-14.5 基点)

2024年2月: 4.365% (-7.0 基点)

以上报价显示,期货市场预计加息将在2023年年中结束。他们还预计美联储在加息完成后立即启动降息。

上周三,旧金山联邦储备银行行长玛丽·戴利(Mary Daly)在接受彭博电视台采访时指出,这些预测是不准确的。她表示,美联储希望利率达到足够约束的水平(4.5%?),并在此保持一段时间,直到通胀率恢复到2%的政策目标。

远月合约的错误定价可能是一个很好的交易机会。投资者需要注意,如果您认为2023年12月的隐含利率太低,您将做空ZQ期货。这是因为 100–R 的报价模式。如果利率往上走,较大的R将导致(100–R)变小。

2022年10月9日,写于美国伊利诺伊州格林郡山景乡儒勒凡尔纳山庄

免责声明

*以上引用的交易理念仅供说明之用,作为案例研究的一个组成部分,以展示所讨论的市场情景下风险管理的基本概念。它们不应被解释为投资建议或意见。它们也不用于推广任何特定产品或服务。

【作者介绍:黄劲文 Jim W. Huang,美籍华人,美国注册金融分析师 CFA,芝加哥大学MBA。师从诺贝尔经济学家尤金法马教授完成期货市场流动性实证研究论文。美国金融市场20多年投资经验。历任芝商所集团战略规划总监(10年)和芝华数据CEO(10年),现为芝商所特聘市场评论员。】

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049