随着量化交易的概念逐渐走入大众的视野,越来越多的投资者开始关注私募基金的量化指数增强策略,各家私募管理人在这个领域的竞争也越来越激烈。投资者们除了关注策略的超额收益之外,对于超额收益回撤的控制也格外重视。而回撤的大小,很大程度上取决于管理人对于风险的控制。

那么对于量化指数增强策略的风险,私募基金管理人是如何进行控制的呢?今天我们就一起来了解一下吧!

产品超额收益风险控制—对于风险因子的控制

在介绍管理人如何对风险因子进行风控之前,让我们先来了解一下影响超额收益的风险因子。

风险因子的定义

风险因子一般对于股票波动具有较强的解释力,但是在时间序列上波动较大、并且波动方向难以预测,很难带来长期的稳定收益,因此在大多数情况下进行风险因子暴露的性价比并不高。这也是为什么管理人要对风险因子的敞口进行控制,因为大多数量化指增策略的管理人都追求超额收益的稳定性。

风险因子的来源

市场中的风险因子有很多,从基本面出发可以分为三个层级:市场因子、行业因子和风格因子。

市场因子:市场的涨跌对于组合收益的影响,也就是我们所说的β。

行业因子:行业的涨跌对于组合收益的影响。

风格因子:包含如市值、价值、杠杆、动量的等风格特征的统称。

如何控制风险因子敞口

在了解了风险因子的定义与来源之后,让我们来看看私募管理人是如何对于这些因子进行风险控制的。

市场因子:

如果中证500指数的β=0.8,就说明大盘每上涨1个单位时候,中证500只会上涨0.8个单位。如果一个组合的β值大于1,就说明该组合有额外的市场因子暴露,因为组合能在市场上涨时取得超额收益。

那么一只对标中证500指数的量化增强产品,如果管理人想要实现对于中证500指数的跟踪,降低超额收益波动的话,就需要让组合的β与中证500指数的β保持一致。

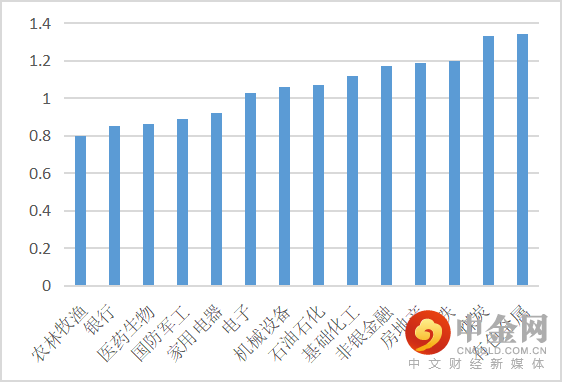

下图展示了A股市场不同行业的β值。今年以来表现强势、明显跑赢上证指数的煤炭和有色金属行业,他们的β值就是大于1的,说明能在市场上涨带来超越指数的额外收益,当然波动也很大。

相反,银行业的β值小于1,它的波动也明显小于上证指数。这也是为什么我们一直在提倡投资者们均衡配置,因为能够有效得分散风险,平滑波动。

图片来源:Wind,2021/09-2022/09

行业因子:

还是以中证500指数增强策略为例,为了跟踪指数,管理人会使得各行业的持仓权重比例与中证500指数的行业权重比例一致。

但是实现完全一致是很困难的,因此有些管理人会对行业敞口根据自己交易策略设置一个可以接受的偏离度,比如设定在1%,那么即使当行业敞口出现轻微偏离时,也不会出现风险预警。

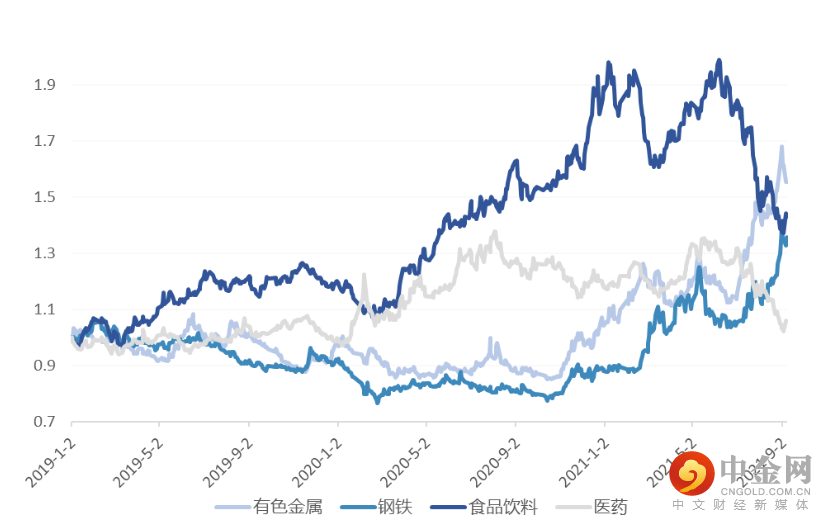

下图展示了四个行业因子自2019年初至2021年9月的净值表现。净值上涨代表跑赢市场,净值下跌代表跑输市场。从图中可以很直观地感受到行业因子在时间序列上的不稳定性,也进一步证明了对行业因子进行风险控制的必要性。

图片来源:衍复投资

风格因子:

在A股市场较为显著的风格因子有市值、价值、杠杆、动量和盈利等。依旧用中证500指数增强策略为例,在某种特定的风格因子上过度超配或低配的话都有可能对投资组合带来较大的超额收益波动,因此为了追求稳定的超额收益,管理人会使得组合持仓的风格因子暴露与中证500指数的风格因子暴露保持一致。

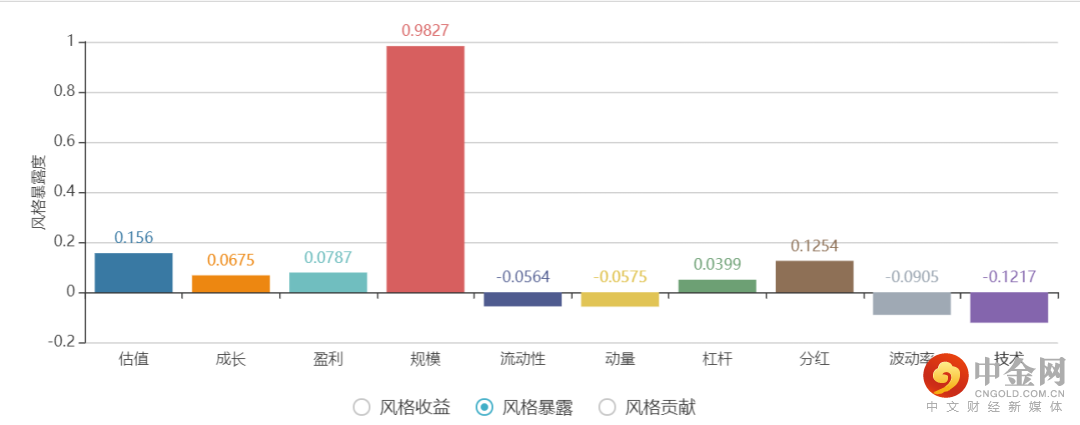

下图展示了中证500指数近一年在各风格上的暴露度。

数据来源:Wind,2021/10-2-22/10

图中可以看出中证500指数对于规模因子的暴露比较高,就表明其受大小盘风格轮动的影响较大。如果大盘的规模风格明显的反转,比如由大市值转向中小市值风格,在这种情况下,如果量化指增策略的私募管理人没有使组合持仓的规模因子暴露与中证500指数的规模因子暴露保持一致,而是有额外的规模因子暴露的话,组合就会出现较大的跟踪误差。组合如果在风格切换前从规模因子获取了风险收益,那么在风格切换后也会承担巨大回撤。

上述对于风险因子的风险控制方法虽然听起来很简单,但是在实际的投资中,大多数管理人都会自主研究和开发适用于自己投资策略的风险模型。模型可以实现自动计算组合的风格偏离、风格收益和风控指标等功能。风险模型的开发过程十分考验管理人的投研能力和建模能力,管理人需要进行深入的研究以及大量的测试,才能确保自己风控模型能够实现对于风险因子暴露的精准控制。

产品整体收益风险控制—预警线和止损线

预警线和止损线相信是很多投资者最熟悉的风控指标。

预警线是当基金净值低至某一预定水平时,私募机构需要减仓,提高账户中的现金比例,这是为了避免管理人受自身情绪影响而出现不理智操作,从而降低触发止损线的可能。

止损线则是触及该价位之后,该基金必须按规定停止运作,进入清算。一般基金合同规定,一旦产品净值跌到0.85元或0.8元以下,私募管理人就要采取一定的止损操作。因此,0.8元的净值是大多数私募基金产品的预警线,0.7元则是大多数私募基金产品的止损或清盘线。

然而私募产品的预警线、止损线实际上也是一把双刃剑。

止损线的优势在于能够给投资人一个最大亏损的预期,这也是预警止损的设立初衷;同时预警线和止损线能在某些极端的情况下,像安全带一样挽回投资者的一些极端的损失,在关键时刻保存投资者的本金。

但是硬性止损机制可能给客户带来永久损失,也让私募错过性价比高的投资机会。我国的量化产品主要还是量化多头,其策略特征就是不择时,保持满仓运转且不加对冲,这样在市场单边下跌时,回撤就会比较大。此外,私募基金一旦触及了预警线、止损线之后就会在操作上面临很多限制,把净值拉回去的难度就会显著增大。因此现在越来越多的管理人会选择不设置预警线和止损线。

作为投资者如何选择

如何对于风险因子进行管控以及是否设置止损线和预警线很大程度上取决于管理人自身的投资风格与投资理念。

激进风格的管理人可能会选择对于上述风险因子进行一定程度的暴露,以追求短期的收益,但长期也会带来更高的波动。相应的,这类管理人可能选择设置很低的预警、止损线甚至不设置止损线。

而稳健风格的管理人会严格控制对于风险因子的暴露,而选择去挖掘市场中纯粹的超额收益(Alpha)因子。这种做法会损失一些短期的潜在收益,但是长期的波动也会更低。当然,这类管理人可能会选择不对常规预警、止损线进行调整。

作为投资者的我们,在面对不同产品时要选择更适合自己投资理念和风险承受能力的产品。了解一个策略的风险与收益的来源有助于我们对产品抱有正确的预期,在投资过程中保持一个好心态。

作者:刘雨淇 S1440121080057

举报电话: 13816368049