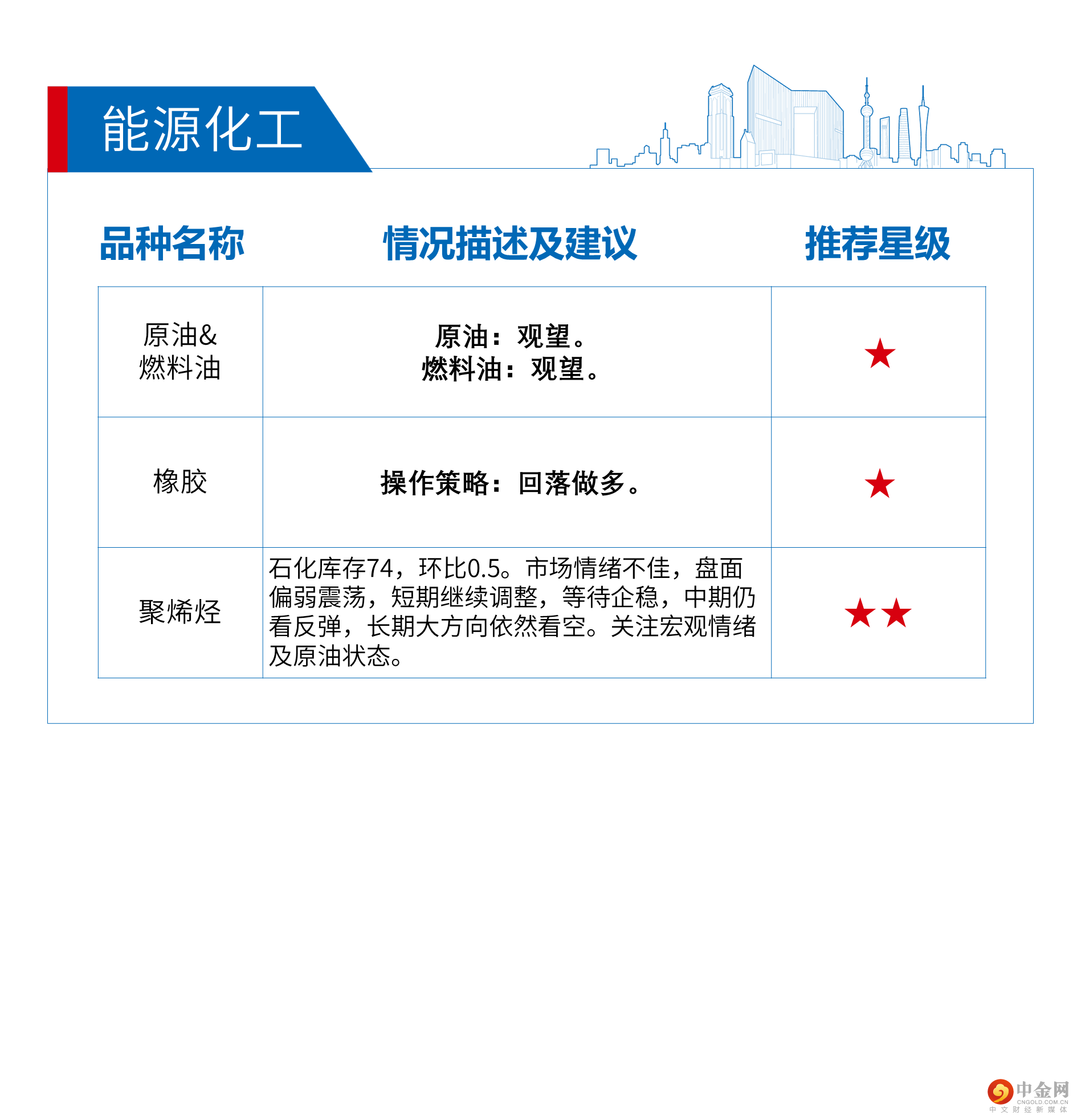

行情回顾:

长假节后股指回暖反弹,指数间走势分化。沪指收复3000点。沪深300上涨0.99%至3842、上证50下跌0.97%至2585、中证500上涨4.54%至5973,中证1000上涨4.6%至6406。美元兑离岸人民币再次转贬至7.19;北向资金上周净流出63亿元。升贴水方面,IC和IM近月合约贴水幅度大幅缩减,转为升水。

宏观方面,中美9月通胀数据均已披露,内外通胀形势截然不同。美国核心CPI再创新高,显示美通胀粘性大。10月13日,9月美国总体CPI和核心CPI增速均超过市场预期。美国9月未季调CPI同比增速+8.2%(预期+8.1%);核心CPI同比+6.6%(预期+6.5%),核心CPI同比增速再创40年新高。其中CPI下行主要受能源CPI下行的影响,而核心CPI同比增速高企不下,主要由于住房、医疗保健、运输处于高位。核心通胀的上行显示了美国的通胀矛盾由能源的供给端主导走向需求端主导,结合美国强劲的就业数据,显示美国通胀压力保持较强粘性,美联储货币政策转向还为时过早,美债利率仍然易上难下,将继续对全球风险资产带来压制。

中国食品价格支撑CPI走势,核心CPI继续下行。9月CPI同比2.8%,较上月升高0.3%,低于WIND预期的3.0%;环比0.3%,较上月升高0.4%。具体来看,食品CPI同比增8.8%,环比增1.9%,高于季节性,鲜菜价格和猪肉价格是推升食品价格大幅上涨的主要因素,猪周期、九月高温干旱和疫情影响供给端为主要原因。非食品CPI方面,受国际油价调整影响,9月汽油和柴油价格环比分别下跌1.2%和1.3%,拖累交通通信分项环比下跌0.6%,明显弱于季节性。此外,9月受国内疫情反复影响,核心CPI环比持平,明显弱于季节性(+0.26%),居住、教育文化和娱乐、医疗保健、其他用品和服务等分项均弱于季节性。往后看,猪周期或继续对CPI指数形成支撑,参考以往四轮猪周期,本轮猪周期至少将持续到2023年。不过,鉴于国际油价高点已现,和国内地产、内需修复缓慢,非食品项CPI仍将保持弱势,因此年内CPI将继续温和运行,国内通胀压力较小。

盈利预期方面,本周wind机构一致预期中,多数指数盈利下调。其中,宽基指数中,中证500和中证1000指数净利润同比分别下调0.7%、0.4%,但仍高于沪深300和上证50。行业指数中,全指材料、全指信息业绩同比预期下调幅度较大,分别下调0.8%、0.9%,而全指能源业绩同比预期上调0.6%。

估值方面,截至10月14日,沪深300、上证50、中证500、中证1000的滚动市盈率分别为11.3倍、9.3倍、21.3、28.5倍,处于上市以来的19.7%(05年4月至今)、15.4%(04年1月至今)、10.9%(07年1月至今)、10.1%(14年10月至今)的分位水平。

股指观点:

当前股指风险与机会并存,一方面,外围形势仍然复杂,地缘政治争端、欧美流动性紧缩、海外经济衰退压力等海外风险因素将加大全球金融市场的波动。另一方面,股指较低的估值水平提供安全垫,在稳增长政策和基数效应的影响下,企业业绩有望实现弱复苏。风格上,经济弱复苏+超宽松流动性收敛的情况下,蓝筹与成长风格或趋于均衡。策略上以布局多单为主,尤其是关注海外风险边际弱化带来的布局机会,注意轻仓操作。短期内关注国内重要会议的相关部署与央行10月MLF的操作情况。

股指:

股指多空交织,或延续震荡

★★★

中长线中性偏多看待

★★★

国债期货:

宽货币和宽信用预期反复。逢低做多,已入场多单继续持有

★★★★★

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049