上周市场概况

英国财政大臣下台,因9月23日公布的迷你预算案造成市场动荡

本周市场展望

本周公布的中国经济活动数据、美国房屋数据和欧洲通胀将备受关注

市场变动

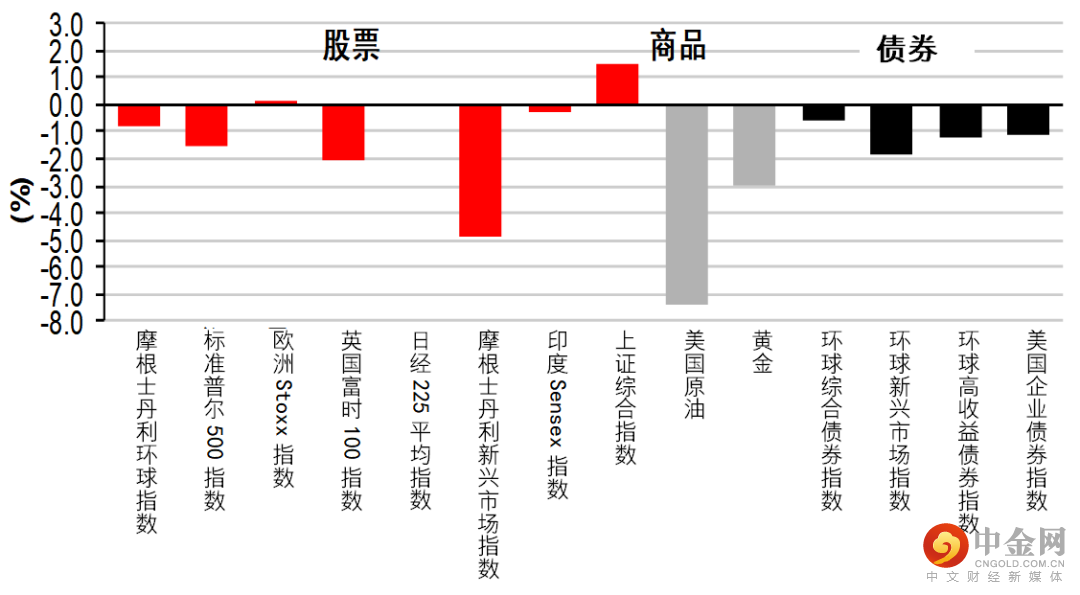

股票:债券收益率上升,环球股市上周涨跌互现

债券:美国国库券曲线进一步倒挂,市场预期短期内将继续加息

商品:油价下跌,受央行立场鹰派和需求前景影响

市场走势

市场走势及主要变动

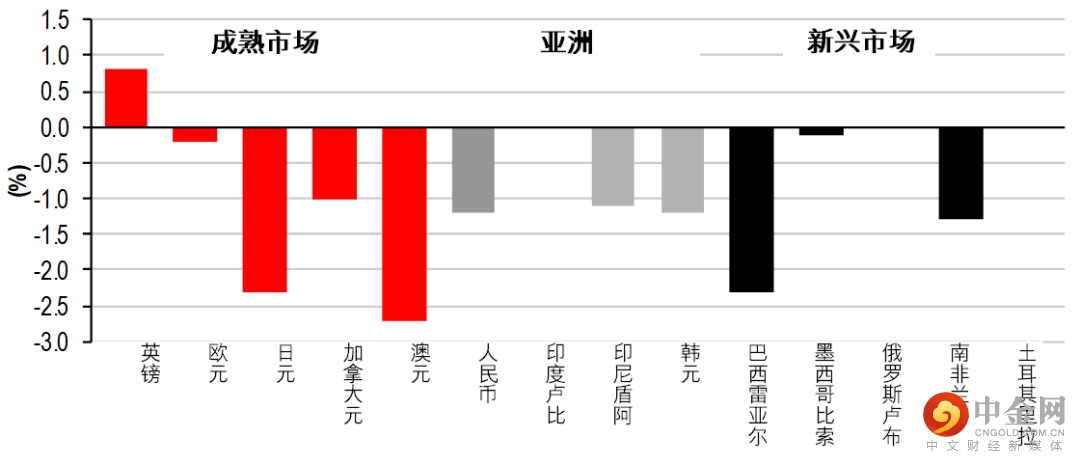

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

英国财政大臣下台,因9月23日公布的迷你预算案造成市场动荡

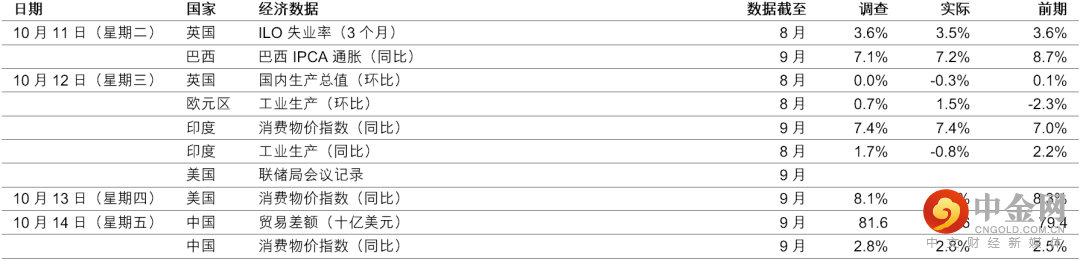

美国9月份通胀加快,主要受房屋成本上涨推动

英国8月份国内生产总值跌0.3%(环比)

巴西通胀连续第三个月录得负数

上周公布的美国消费物价指数通胀在9月份升0.4%(环比),高于预期的0.2%(环比)。除食品和房屋类别的数据仍然偏高外,交通和医疗护理服务通胀亦加快,带动了升幅高于预期。能源价格回落为整体指针带来的下行压力降低,因全国平均汽油价格在9月底稍为回升。因此,全年消费物价指数通胀大致维持在8.2%(同比,预期为同比8.1%,上月为同比8.3%),而全年核心消费物价指数通胀升至6.6%(同比,预期为同比6.5%,上月为同比6.3%)。

政策方面,据美国联邦储备局(联储局)在9月20日至21日举行政策会议的会议记录显示,决策官员一致承诺将利率进一步提高至限制性的区间,使供求力量恢复平衡,并确保高通胀不会持续。与会人士认为有必要维持收紧政策的立场,以使通胀回落至2%(同比)的目标。这可能导致活动增长低于趋势和高失业率一段时期,但官员观察到如不能恢复物价稳定,为降低通胀但「行动不足的成本」可能超出原本的经济痛苦。然而,会议记录亦确认,需要「在某个时候」放慢加息步伐。

英国方面,克沃滕辞去财政大臣一职,其9月23日公布的迷你预算案引发近期金融市场动荡。该项被视为不可持续的减税措施,导致英镑下跌、政府债券息率急升、英国央行作出紧急干预及选民支持度大跌。为提振市场信心,前外相侯俊伟宣布就任新财相,预期将扭转先前建议的财政措施。

经济数据欠佳,上周加深了英国的政治问题,8月份月度国内生产总值跌0.3%(环比),逊于预期的表现停滞,原因为制造业产出严重疲弱,且面对面服务业下跌。数据强调面对生活成本危机和金融状况紧张,英国经济将持续面对风险。

好消息方面,欧元区工业生产增长胜预期。数据显示月内升1.5%,增长稳健,高于预期的0.7%(环比),上月数字为收缩2.3%。

巴西 IPCA通胀在9月份连续第三个月录得跌幅,跌0.29%(环比,预期为跌环比0.33%)。食品价格通缩,且政府持续推动运输(即燃料)和通讯类别情况改善。按最新月度数据计算,全年通胀达到7.2%(同比),略高于预期的7.1%(同比)。

本周市场展望

宏观经济数据及市场事件

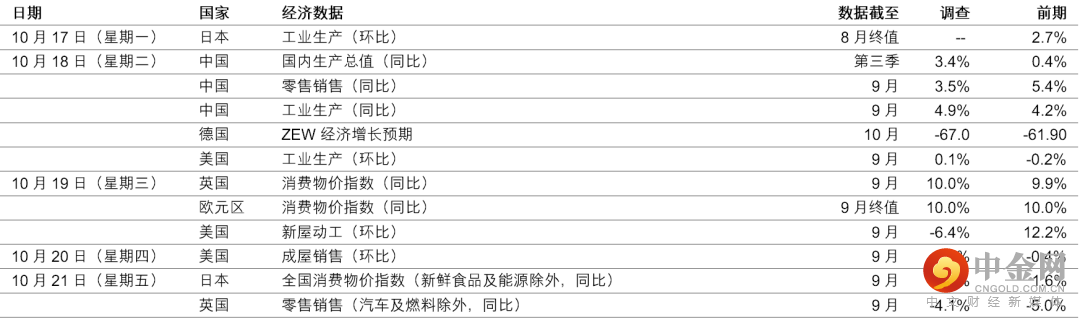

本周公布的中国经济活动数据、美国房屋数据和欧洲通胀将备受关注

美国房屋数据可能继续减弱,受利率上升拖累

预期欧洲的数据将继续恶化,生活成本危机持续

中国的活动数据可能显示整体表现参差

美国

预期美国9月份房屋数据将普遍疲弱,受联储局近期的加息步伐拖累。新屋动工上月高于预期,预期指标在4月份达到近期高位以来,整体趋势将继续走低,预测本月将跌6.4%(环比)。预期成屋销售将下跌。另一方面,建筑许可在8月份急跌8.5%后,可能微升0.5%(环比)。整体而言,受加息步伐影响,房屋市场前景仍面对挑战。

欧洲

欧洲的生活成本危机持续,影响了区内的工业生产、家庭预算和整体气氛。德国周二将公布ZEW经济增长预期调查,预期该金融市场专业人士的调查将创下历史新低-67.0。调查的水平低迷,可能夸大了国内生产总值的潜在跌幅,但反映了在天然气供应大幅减少下,德国经济目前的整体水平悲观。

预期英国零售销售的气氛类似,9月份将延续跌势,如撇除燃料开支,数字可能跌0.4%(环比)。零售开支疲弱,部分原因为商品和服务的开支重新平衡。但重点在于这可能反映了生活成本危机,此应可在英国周三公布的通胀数据确认。预期消费物价指数将升10.0(同比),大致符合现行趋势,可见英国央行在未来数月面对积极收紧货币政策的压力。

中国

预期中国9月份整体经济活动指标将各有不同表现。受政府刺激措施支持,工业生产增长可能由8月份的4.2%,进一步升至9月份的4.9%(同比)。但在现行疫情限制措施下,9月份零售销售增长可能由8月份的5.4%(同比),放缓至3.5%(同比)。整体而言,第三季国内生产总值增长可能由上季的0.4%,升至3.4%(同比),工业板块领涨。另一方面,服务业复苏乏力、市场气氛减弱、房地产市场低迷,以及限电或会限制反弹幅度。

市场变动

股票:债券收益率上升,环球股市上周涨跌互现

美股上周收市普遍报跌,上周四大幅上落,消费物价指数通胀高于预期未有构成影响,股市在交易时间早段急跌,其后受一些低位买盘支持。然而,上周五公布的经济数据好转后,股市报跌,标普500指数上周整体跌1.6%。另一方面,经济数据胜预期,使市场的加息预期增加,以科技股主导的纳斯达克指数跌3.1%。

欧洲股市上周微升,道琼斯欧洲50指数升0.2%,股市经历数周大跌后,受到一些低位买盘支持。英国方面,股市上周急跌1.9%,英国政府扭转财政政策,加上财相关浩霆下台,推动英镑急升。

债券:美国国库券曲线进一步倒挂,市场预期短期内将继续加息

美国国库券息率曲线上周的倒挂更趋严重,经济数据较预期强,推高市场对短期内加息的预期。尤其是三个月息率升38个基点至3.71%,市场预期到了1月份,将最少再加息25个基点。其他年期方面,两年期和十年期息率分别升约19个和14个基点至4.50%和4.02%。

长期欧洲政府债券息率升幅温和,表现一度大幅波动,乃受到多项事件影响,包括:德国支持联合发行欧盟债券(非核心债券息差收窄);英国央行就买债计划向市场发出的讯息喜忧参半;及英国政府逆转迷你预算案及财相辞职。整体而言,德国十年期政府债券息率升15个基点,意大利政府债券息差收窄。英国息率曲线趋陡,两年期息率跌超过20个基点、十年期息率变动不大,而三十年期息率升超过30个基点。

商品:油价下跌,受央行立场鹰派和需求前景影响

油价上周跌7.5%,近期通胀数据转强推高了央行利率,令市场预期需求可能进一步减少。数据显示在冬季前夕,柴油库存水平偏低,带来一些缓冲作用。此外,金价也跌3.0%,受风险承受能力有改善和美元强势影响。

举报电话: 13816368049