投资要点

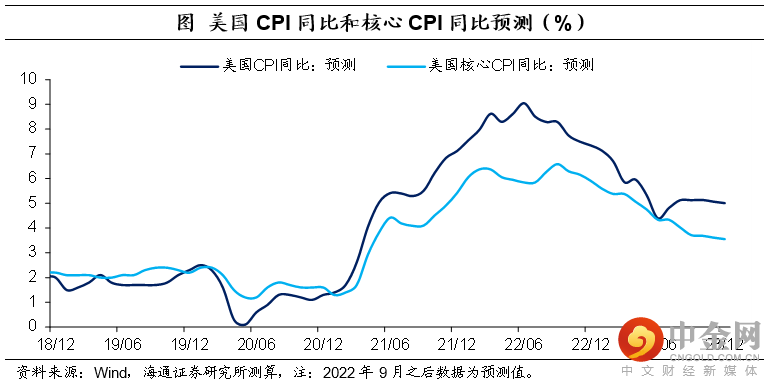

美国通胀很难快速降温。9月美国CPI同比小幅回落至8.2%,不过核心通胀大幅上行至6.6%,再度来到1982年以来新高。而且从环比来看,核心通胀环比也高达0.6%。考虑到租金价格涨幅依然较大以及其滞后性,美国核心通胀很难降温。

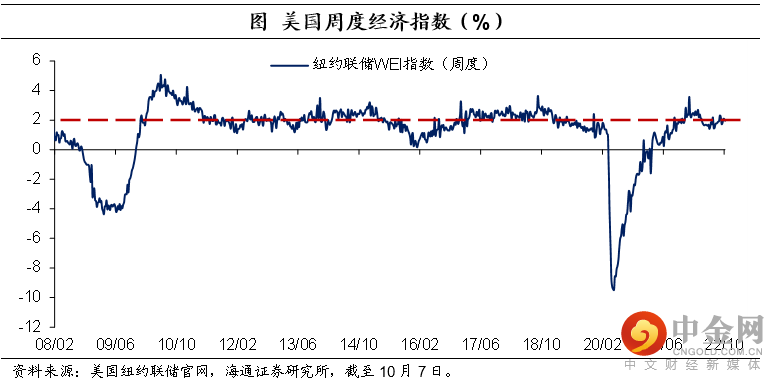

坚决治理通胀。美联储主席鲍威尔8月底在Jackson Hole的讲话已经很明确,当前主要目标就是控制通胀。现在需要担心经济吗?其实美国经济不差。截至10月8日,美国周度经济平均增速仍然在2%附近,仍然高于疫情之前;截至10月7日,美国3季度GDP环比折年率高达2.9%。美国失业率还在3.5%的历史低位。

强势美元,或还会延续。近期市场的核心矛盾是美元流动性,美元一升,全球权益资产承压,各国汇率承压,各国央行都面临利率和汇率的纠结选择;美元一降,市场则全面反转。而美元流动性的核心是美国的通胀。在当前高通胀背景下,强美元或还会延续。

1. 通胀很难降温

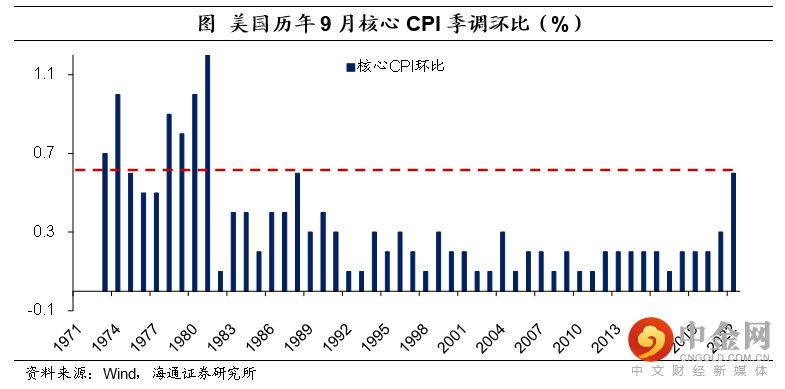

核心通胀上行至近40年新高。9月美国CPI同比小幅回落至8.2%,回落速度依然较慢;更为关键的是核心CPI同比继续上行至6.6%,为1982年8月以来新高。从环比来看,CPI季调环比回升至0.4%,而核心CPI季调环比则维持在0.6%的历史高位。

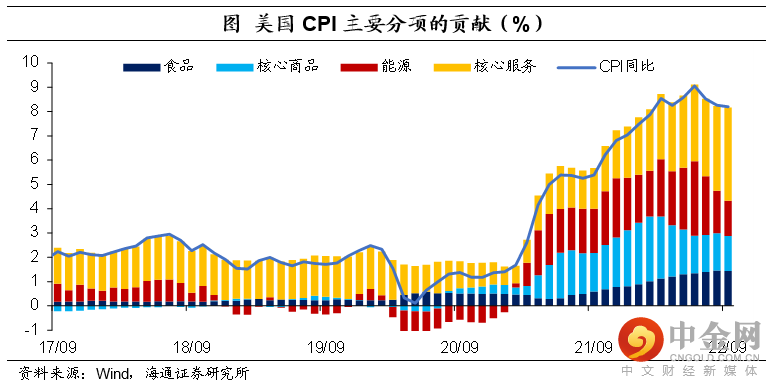

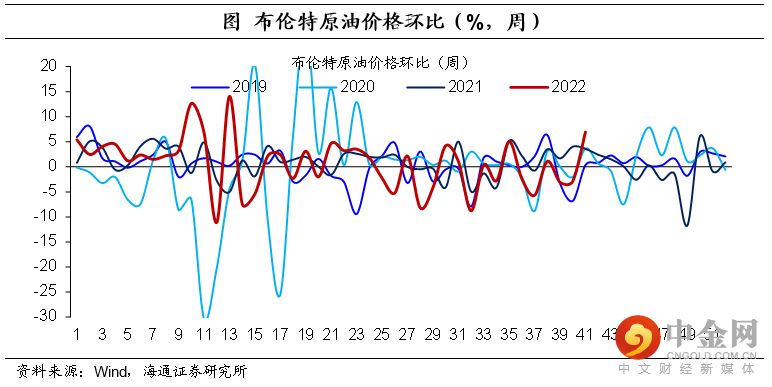

从主要分项来看,能源在继续拉动通胀下行,而食品和租金在继续拉动通胀上行。具体来看,9月能源通胀同比回落至19.8%,交通运输通胀同比回落至12.6%,均为去年3月以来低点;并且环比均连续3个月为负。这很大程度上与能源价格回落有关,例如,9月布伦特原油期货价格环比为-7.3%(连续3个月为负),汽油价格和柴油价格环比也连续3个月为负。

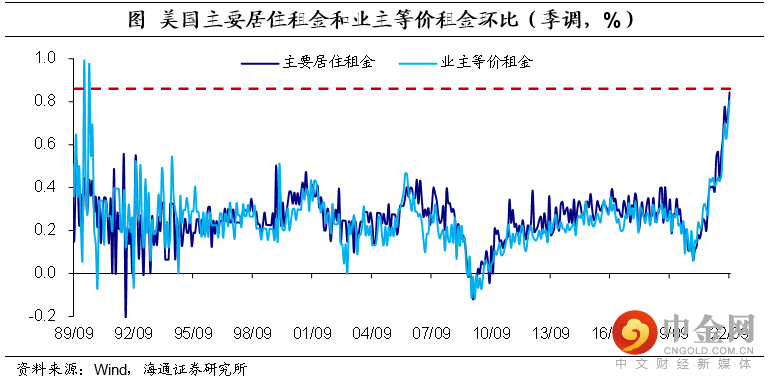

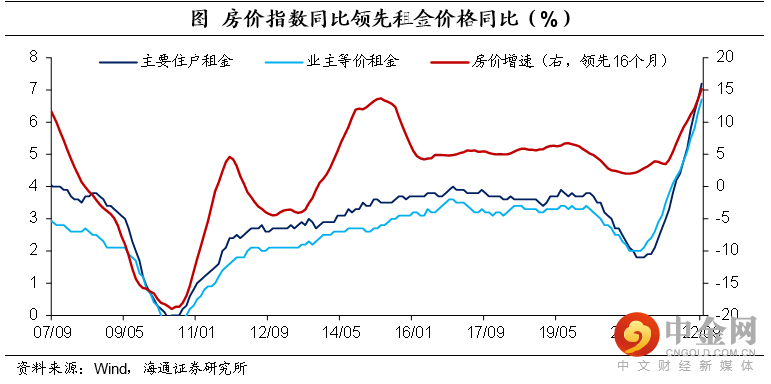

居住仍是主要推动力,食品也贡献较多。9月居住环比维持在0.7%的高位,很大程度上与租金通胀环比回升有关,9月主要居住租金和业主等价租金环比均上升至0.8%以上。而租金通胀在CPI中的权重超过3成,是核心通胀回升的关键。9月食品通胀同比小幅回落至11.2%,但环比仍高达0.8%,同样居于历史高位。

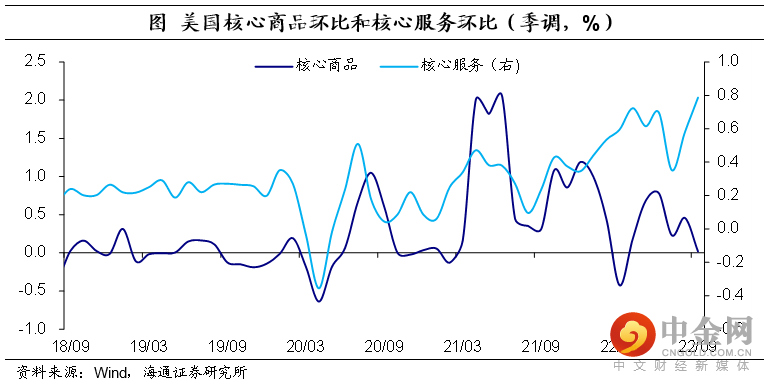

从结构来看,服务通胀仍是关键。9月商品通胀同比回落在10%以下,核心商品同比也继续回落。而9月服务通胀同比继续上行至7.4%,核心服务通胀同样持续上行至6.7%,均为1982年以来新高。考虑到服务通胀占通胀的权重超6成,仍是后续通胀变化的关键。

美国通胀很难降温。第一,截至7月,美国房价增速回落至16.1%,仍居高位,且考虑到房价增速对于租金通胀领先性,租金通胀仍将继续推动服务通胀上行。第二,受欧佩克减产影响,10月以来原油价格再度回升至90美元/桶附近,美国汽油价格和柴油价格环比也均在回升,能源通胀对美国通胀的下拉效应在逐步减弱。

第三,美国劳动力市场仍然紧张,工资增速仍高,美国工资-通胀螺旋压力仍大。最后,俄乌地缘风险仍在持续,叠加气候问题,食品通胀或仍保持高位。

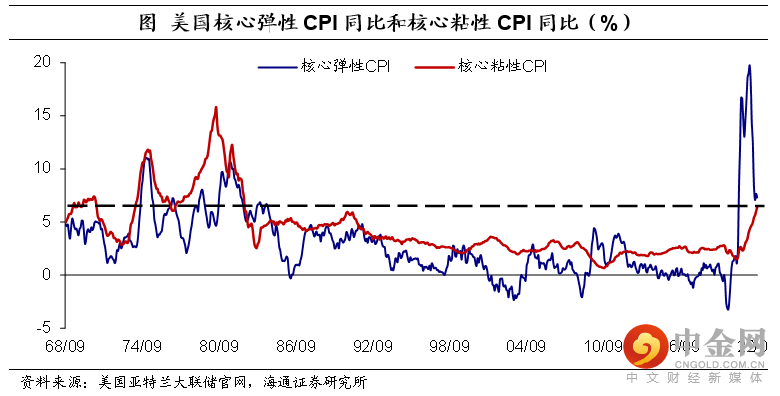

此外,截至9月,我们跟踪观察的中位数通胀同比和16%截尾平均通胀同比续创有数据以来新高;美国核心弹性CPI同比继续回落,但核心粘性CPI同比已经持续上行至1982年以来新高。

2. 坚决治理通胀

美联储主席鲍威尔在8月底Jackson Hole的讲话已经明确表达了治理通胀的决心。鲍威尔在讲话中指出,没有价格稳定,经济就难以平稳运行;没有价格稳定,劳动力市场的强劲也难以持续;高利率会导致经济增速放缓、劳动力市场走弱,给家庭和企业带来短期的痛苦,但如果价格不能恢复稳定,就会带来更大的痛苦。

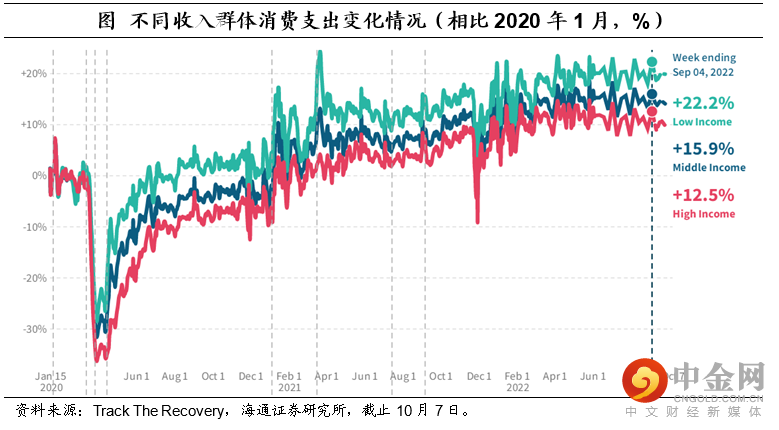

那么需要担心经济吗?其实当前美国经济不差。截至10月8日,美国周度经济平均增速仍然在2%附近,仍然高于疫情之前(2020年3月之前);截至10月7日,美国3季度GDP环比折年率则高达2.9%。美国失业率还处在3.5%的历史低位,消费也具有韧性,例如,截至9月4日,高收入群体消费较2020年1月高出12.5%,低收入群体消费则高出22.2%。总的来说,当前美国经济不差,美联储的核心矛盾仍是高通胀,而通胀短期难以有效缓解,我们预计,美联储加息节奏和幅度可能继续超预期。

截至10月14日,CME观察显示,市场预期11月至少加息75BP的概率上行至100%;12月继续加息75BP的概率也上行至6成以上。

3. 强势美元,或还会延续

近期市场的核心矛盾是美元流动性,美元一升,全球权益资产承压,各国汇率承压,各国央行都面临利率和汇率的纠结选择;美元一降,市场则全面反转。而美元流动性的核心是美国的通胀。在当前高通胀背景下,我们预计,强美元或还会延续。(参见:《强势美元:何时见顶?》)

举报电话: 13816368049