要点

棕榈油、豆油以区间震荡对待。棕榈油2301,7800以上阻力较大,下方考验7200以下支撑位强度。豆油2301,9700以上阻力较大,下方考验8600以下支撑位强度。关注菜油2301阻力位12000以上的突破,远月合约可以尝试逢高轻仓短空。建议投机客户短线顺势交易,做好仓位控制,谨慎交易。

风险点,棕榈油主产国产量、库存、出口超预期变动;全球油籽产量超预期变动;原油大幅变动﹔全球宏观经济形势剧烈变化;美联储加息剧烈节奏,等。

一、主要国际资讯

1.USDA 10月供需报告数据显示,预计2022/23年度全球大豆产量3.91亿吨,较上月上调122万吨,比上年度的3.56亿吨增加3530万吨;全球大豆需求量3.8亿吨,较上月上调256万吨,比上年度的3.64亿吨增加1665万吨。全球大豆期末库存1.01亿吨,较上月上调160万吨,比上年度的9238万吨增加814万吨。预计2022/23年度巴西大豆种植面积4290万公顷,较上月上调90万公顷,比上年度增加140万公顷;大豆产量1.52亿吨,较上月上调300万吨,比上年度增加2500万吨;压榨量5150万吨,较上月上调100万吨,比上年度增加50万吨;出口量8950万吨,较上月上调50万吨,比上年度增加995万吨;期末库存3131万吨,较上月上调195万吨,比上年度增加815万吨。预计2022/23年度阿根廷大豆种植面积1700万公顷,比上年度增加100万公顷;大豆产量5100万吨,比上年度增加700万吨;压榨量4050万吨,较上月下调50万吨,比上年度增加75万吨;出口量700万吨,较上月上调230万吨,比上年度增加620万吨;期末库存2420万吨,较上月下调120万吨,比上年度增加105万吨。

2.美国农业部(USDA)10月月度供需报告,美国玉米和大豆收成将低于预期,在全球谷物库存已经趋于逼近十年最低水平之际,加剧了对供应吃紧的担忧。美国农业部同样调降美国国内小麦库存预估至15年最低,因产量创下过去20年来第二低,导致供应减少。

3.咨询机构StoneX公司称,预计2022/23年度巴西大豆产量将达到创纪录的1.538亿吨,较早先预估值上调20万吨。芝加哥农业资源巴西公司(AgResource Brasil)称,预计2022/23年度巴西大豆总产量将达到创纪录的1.526亿吨,同比增加21.6%。

4.美国农业部发布的全国作物进展周报显示,美国大豆收获进度超出市场预期。大豆优良率也意外改善。在占到全国大豆播种面积96%的18个州,截至10月9日(周日),美国大豆落叶率91%,上周81%,去年同期90%,五年均值88%。大豆收获进度为44%,上周22%,去年同期47%,五年同期均值38%。报告出台前分析师平均预期大豆收获进度为41%,预测区间从36%到49%。

5.外媒10月10日消息:德国汉堡的油世界称,2022年7月到9月份,加拿大油菜籽出口量创下多年新低。7月到9月份的油菜籽出口量仅为70万吨左右,比上年同期降低40%以上,不到2020年同期出口量的四分之一。

6.加拿大统计局称,2022年8月份加拿大的油菜籽压榨量为632,962吨,创下三个月来的最低水平,也远低于三年平均水平774,027吨。加拿大统计局称,尽管油菜籽压榨利润诱人,但是库存紧张,农户专注于收获,一些工厂甚至进行例行维护,导致压榨步伐放慢。

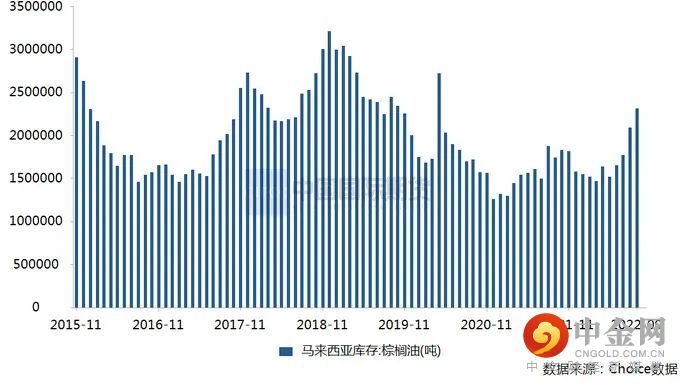

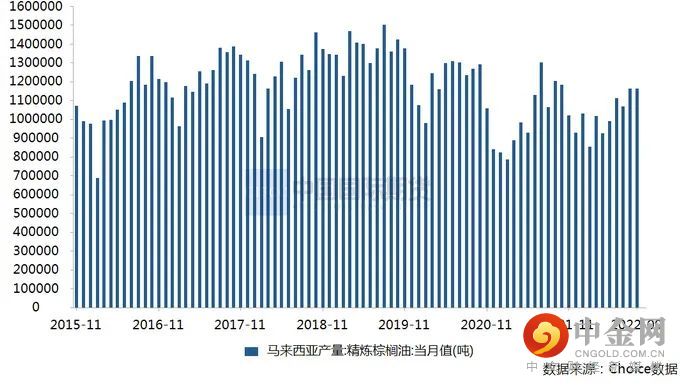

7.马来西亚棕榈油局(MPOB)发布的数据显示,9月份马来西亚棕榈油产量 177万吨,环比提高2.6%,略高于市场预期的176万吨;出口量142万吨,环比提高9.3%,创2021年9月以来新高;9月底棕榈油库存231.5万吨,环比提高10.5%,创下2019年10月以来最高水平,也高于市场预期的226.5万吨。

8.离岸人民币(CNH)兑美元北京时间10月13日04:59报7.1750元,盘中整体交投于7.1537-7.1927元区间。

9.外电10月10日消息,美国海岸警卫队周一称,在疏浚作业加深了田纳西州孟菲斯附近和密西西比州斯塔克岛附近的航道后,密西西比河南部的两段河段已于周末重新开放商业交通。至少从上周起,该主要航运航道关闭了这两处河段的船舶交通,因之前几艘驳船和船只在这条干涸的河段撞上河底。 海岸警卫队称,交通仍然仅限单向通行。船运商称,由于水位低和航运航道狭窄,限制每艘船载货量的驳船吃水限制和每次拖曳允许的驳船数量限制也仍然存在。在预计近期天气大多干燥的情况下,低水位预期仍是驳船船运商面临的一个问题。据美国国家气象局(National Weather Service )预报,孟菲斯的密西西比河水位预计将在未来两周内下降到多年来的最低点,可能在10月底挑战1988年创下的最低水位纪录。

10.据Mysteel,截至2022年9月30日(第39周),全国重点地区棕榈油商业库存约47.81万吨,较上周增加2.07万吨,增幅4.53%;同比2021年第39周棕榈油商业库存增加3.79万吨,增幅8.61%。

二、油脂基本面

图2-1:大豆进口量

资料来源:choice数据,中期研究院

图2-2:进口大豆港口分销价

资料来源:choice数据,中期研究院

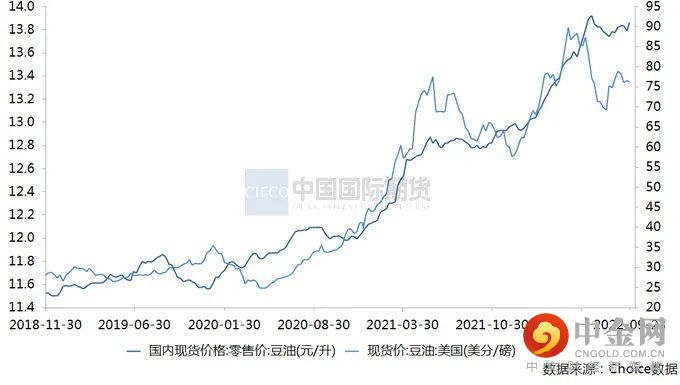

图2-3:美国豆油现货价、豆油桶装油现货价

资料来源:choice数据,中期研究院

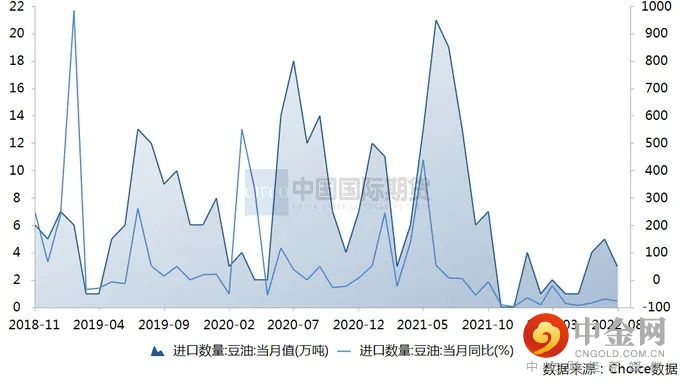

图2-4:豆油进口量

资料来源:choice数据,中期研究院

图2-5:豆油仓单

资料来源:choice数据,中期研究院

图2-6:精制食用植物油产量

资料来源:choice数据,中期研究院

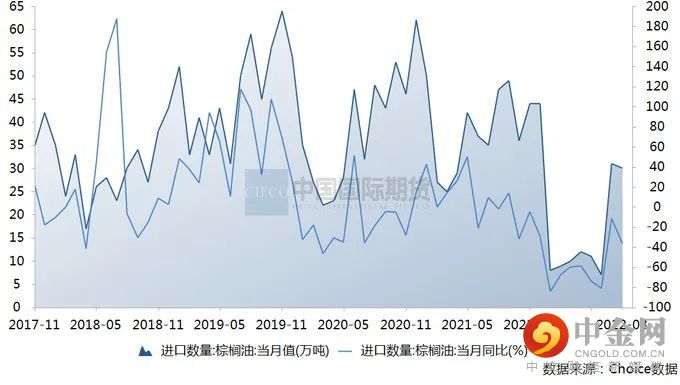

图2-7:棕榈油进口量

资料来源:choice数据,中期研究院

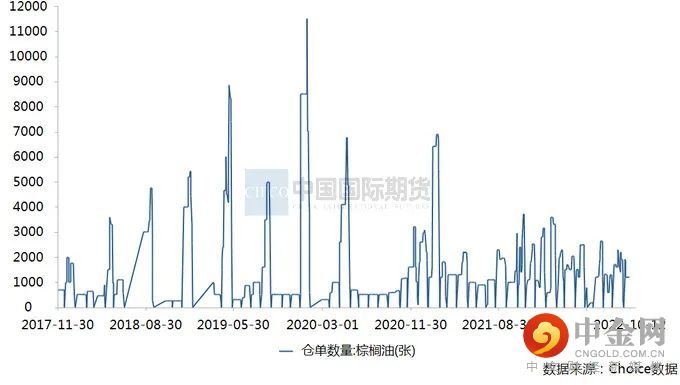

图2-8:棕榈油仓单

资料来源:choice数据,中期研究院

图2-9:加拿大菜籽油压榨量

资料来源:choice数据,中期研究院

图2-10:菜籽油国内现货零售价

资料来源:choice数据,中期研究院

图2-11:菜籽油期货价格

资料来源:choice数据,中期研究院

图2-12:菜子油和芥子油进口量

资料来源:choice数据,中期研究院

图2-13:菜籽油仓单

资料来源:choice数据,中期研究院

图2-14:马棕榈油库存

资料来源:choice数据,中期研究院

图2-15:马来西亚精炼棕榈油产量

资料来源:choice数据,中期研究院

三、油脂策略

棕榈油方面,本周棕榈油价格涨幅较小,豆棕、菜棕价差进一步拉大,成交较好。本周进口棕榈油盘面进口利润倒挂,国内贸易商没有新增买船。近期国内棕榈油到港量继续增加,库存持续上升。棕榈油供应持续改善,压制现货及基差报价,目前沿海地区棕榈油现货基差报价普遍在P2301+470~580元/吨,部分地区较节前下跌50~100元/吨。9月马来西亚棕榈油库存超市场预期,10-11月马来西亚棕榈油产量将继续增长,预计后期库存将进一步提升。印尼可能将免征棕榈油出口费的时间从10月31日进一步延长至今年年底,印尼将继续鼓励棕榈油出口,将持续施压马来西亚棕榈油出口前景,从而施压马棕榈油期价。秋冬季棕榈油需求进入一个阶段性淡季,施压棕榈油期价,以区间震荡态势对待。棕榈油2301,7800以上阻力较大,下方考验7200以下支撑位强度。

豆油方面,10月份国内大豆供应偏紧格局延续,虽然豆油库存小幅上升,但整体仍处于偏低水平。监测显示,10月10日,全国主要油厂豆油库存81万吨,比近三年同期均值减少40万吨。国内散点疫情扰动及油脂消费不及预期。大豆压榨量预期回升,下游提货速度加快,预期豆油库存继续小幅上升。豆油基本面中性,参考国际原油、大宗商品整体走向,以区间震荡态势对待。豆油2301,9700以上阻力较大,下方考验8600以下支撑位强度。

菜油方面,国内菜油商业库存处于历史低位,国内菜油供应紧张,货权集中,期价近强远弱,本周国内菜油价格走势弱于豆油,豆菜油价差缩小,关注菜油2301后合约的短空机会。关注菜油2301阻力位12000以上的突破,远月合约可以尝试逢高轻仓短空。建议投机客户短线顺势交易,做好仓位控制,谨慎交易。

产业客户、贸易商,注意把握市场节奏,控制好现货购销,做好头寸、敞口的风险管理。投机客户,轻仓谨慎操作为宜。

风险点,棕榈油主产国产量、库存、出口超预期变动;全球油籽产量超预期变动;全球物流运输出现较大扰动;原油大幅变动﹔全球疫情演变;全球宏观经济形势剧烈变化;全球通胀形势剧烈变化;美联储加息剧烈节奏。

中期研究院 吴媛瑾

投资咨询号:Z0010184

2022年10月13日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049