本文来自方正证券研究所于2022年10月12日发布的报告《成本边际改善叠加消费复苏可持续,持续建议重点关注白酒餐饮链》。

刘畅 S1220522030003

张东雪 S1220522030004

王锐 S1220522080001

童杰 S1220522080002

核心观点

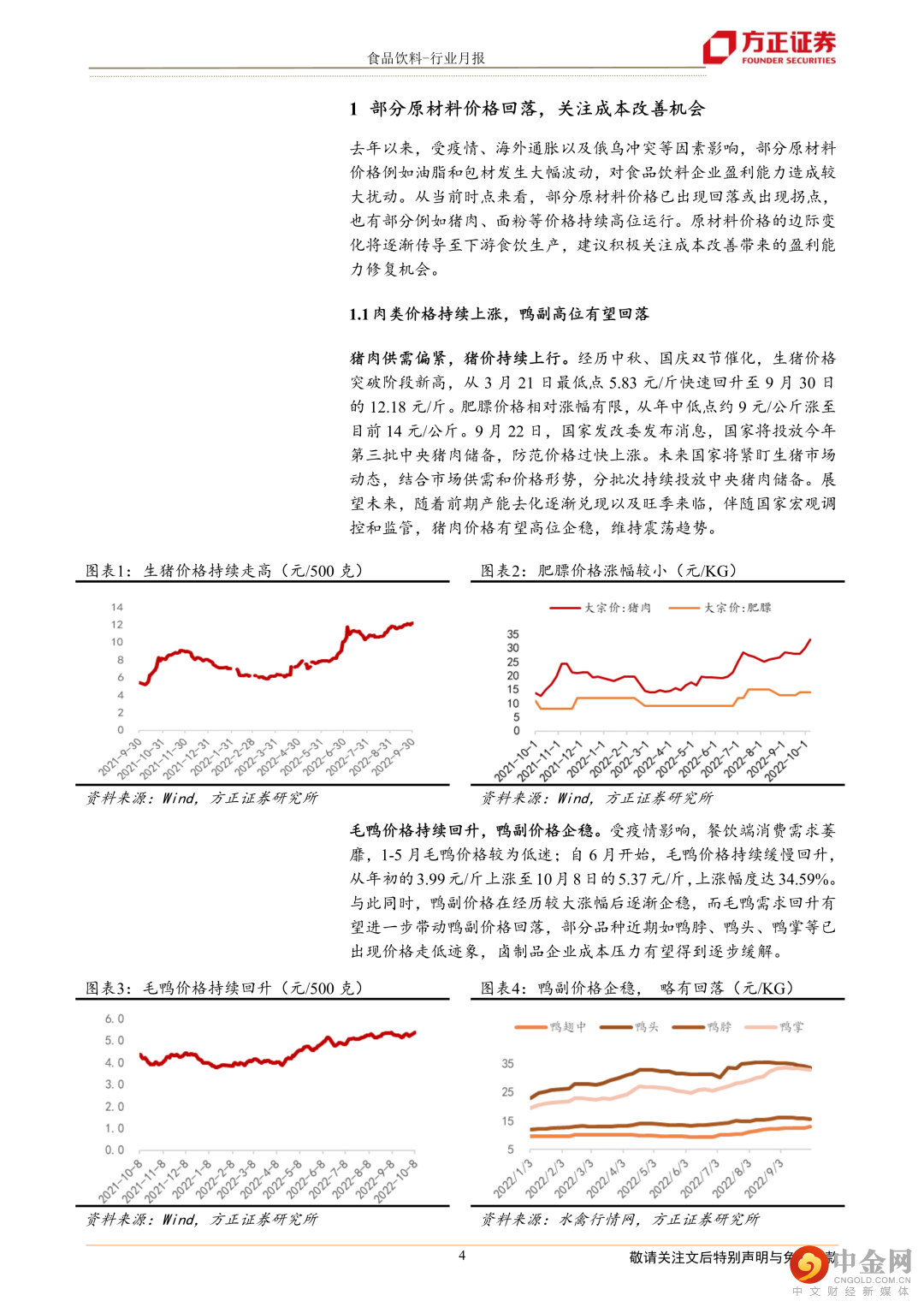

积极关注成本改善带来的盈利能力修复机会。去年以来,受疫情、海外通胀以及俄乌冲突等因素影响,部分原材料价格例如油脂和包材发生大幅波动,对食品饮料企业盈利能力造成较大扰动。从当前时点来看,部分原材料价格例如棕榈油、玻璃等已出现回落或出现拐点,也有部分例如猪肉、面粉等价格持续高位运行。原材料价格的边际变化将逐渐传导至下游食饮生产企业,有望在下半年报表端有所体现。

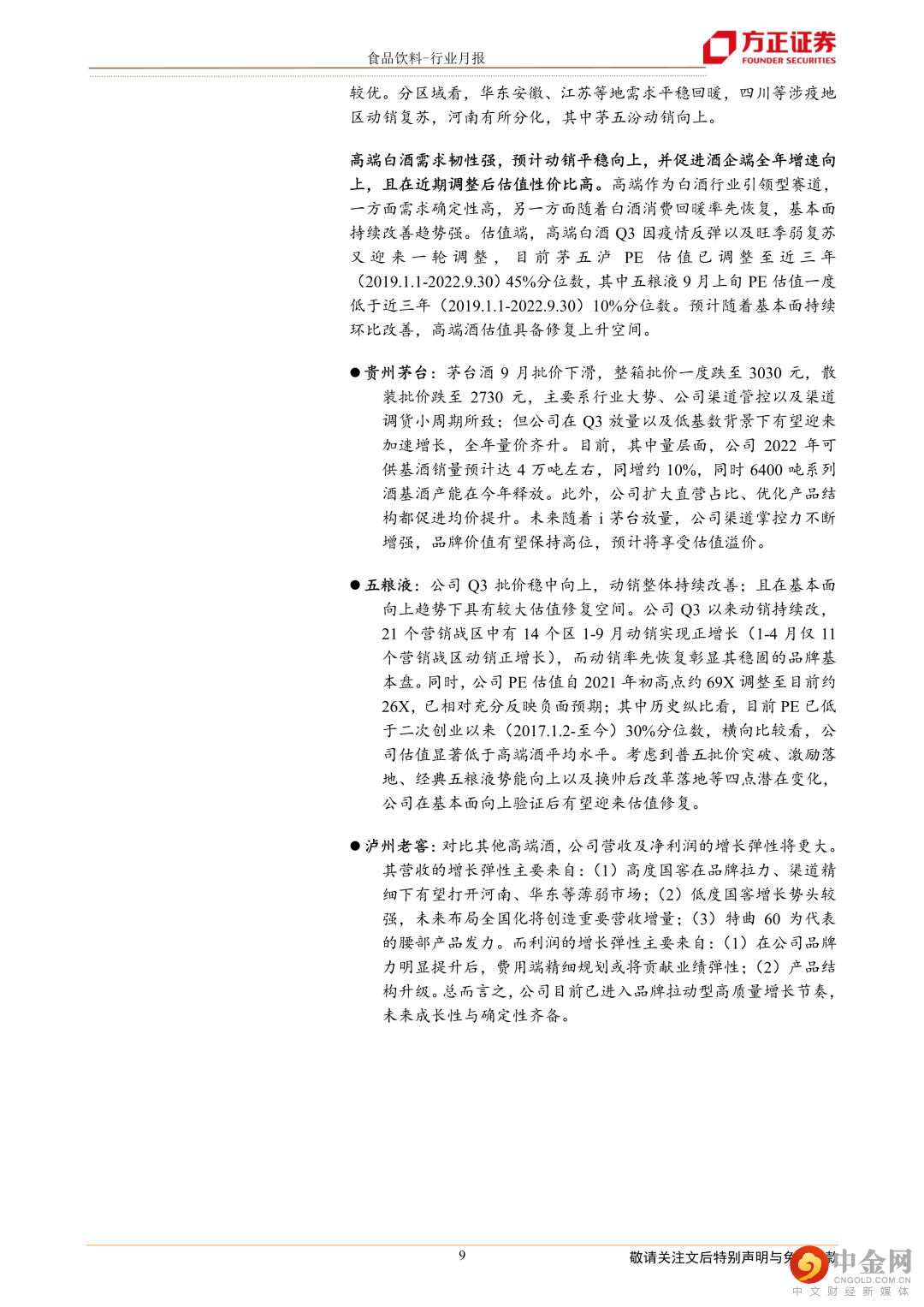

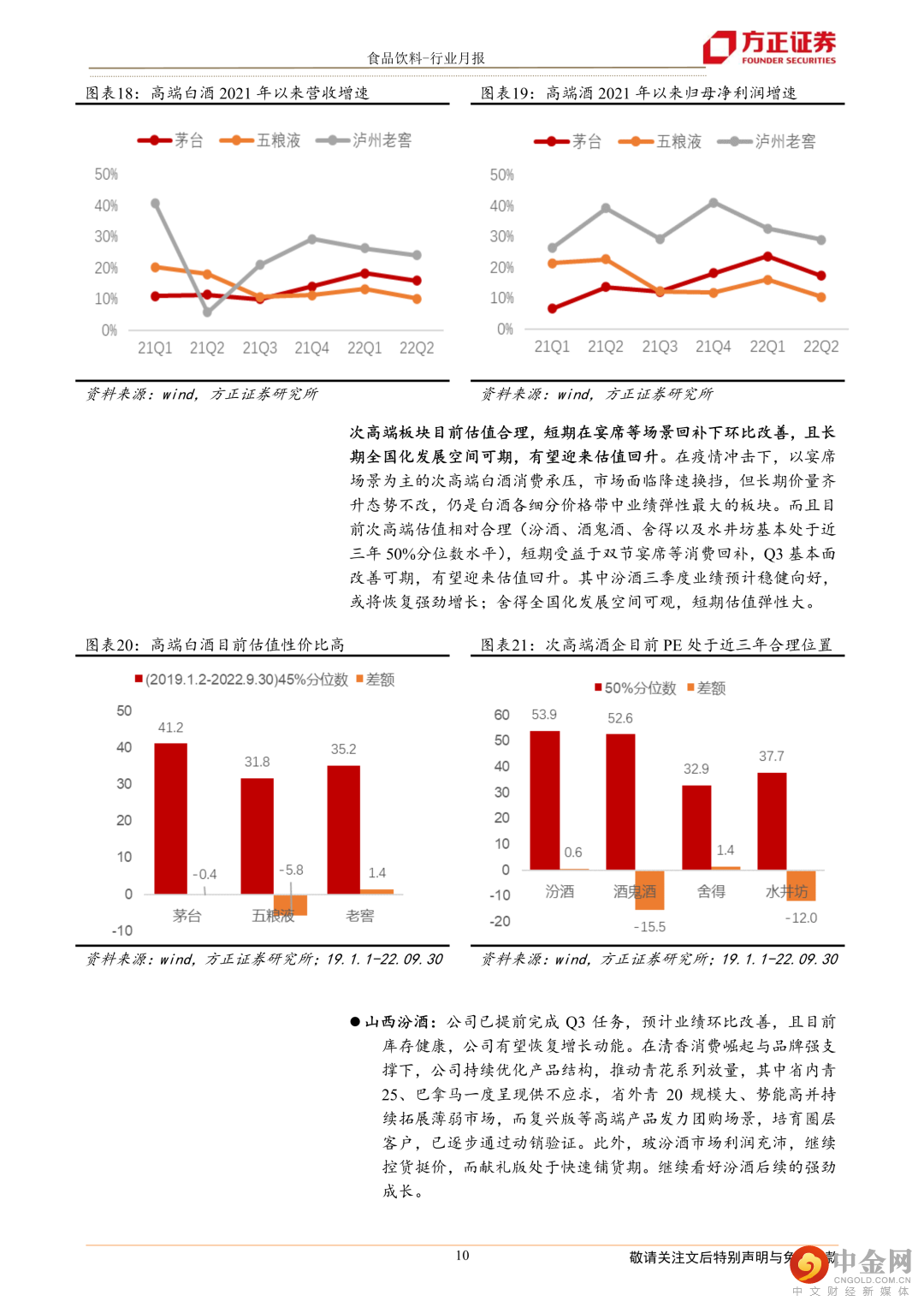

白酒旺季动销整体仍呈现弱复苏,但板块基本面整体向好。需求环比改善,且目前估值偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高。次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

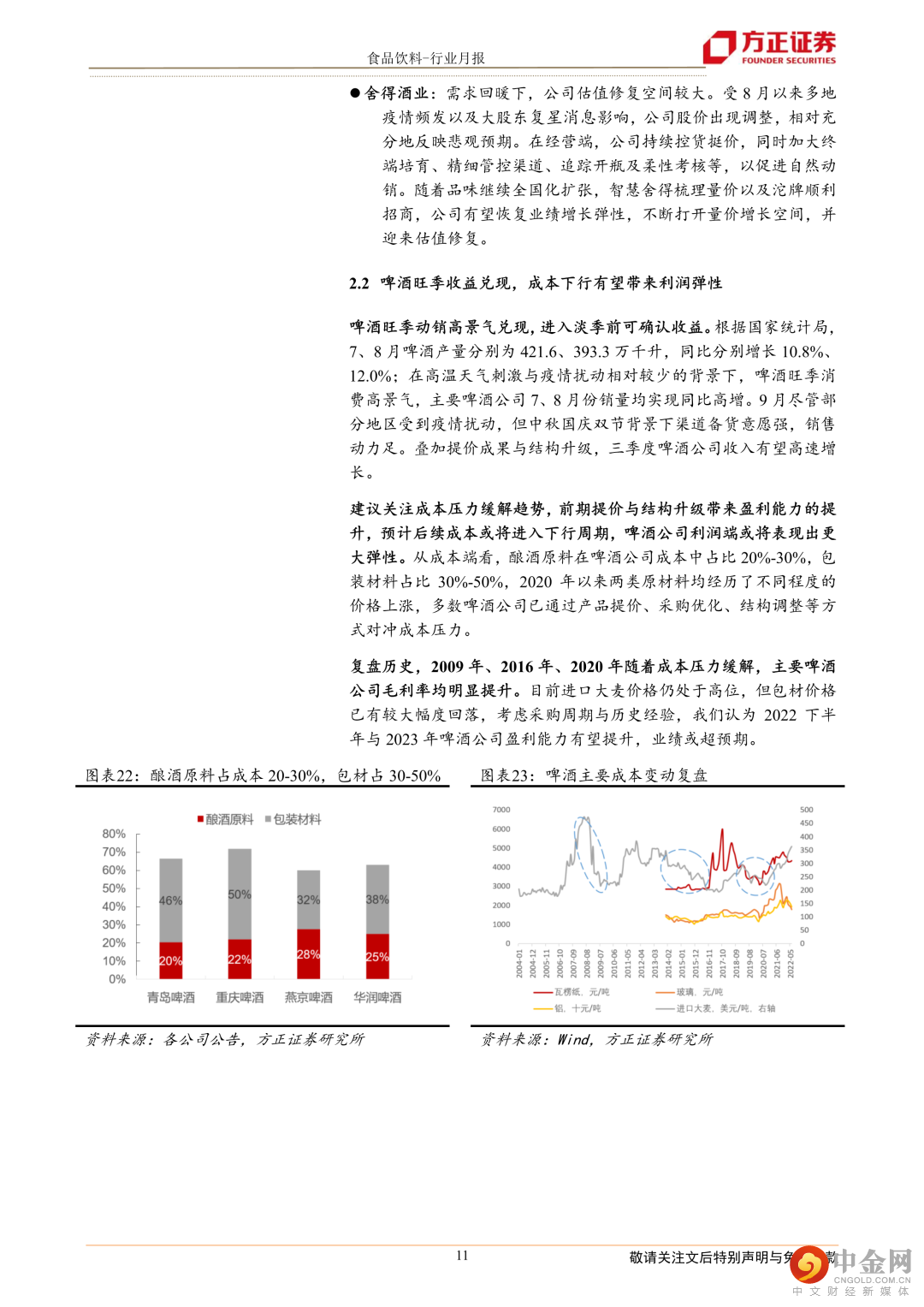

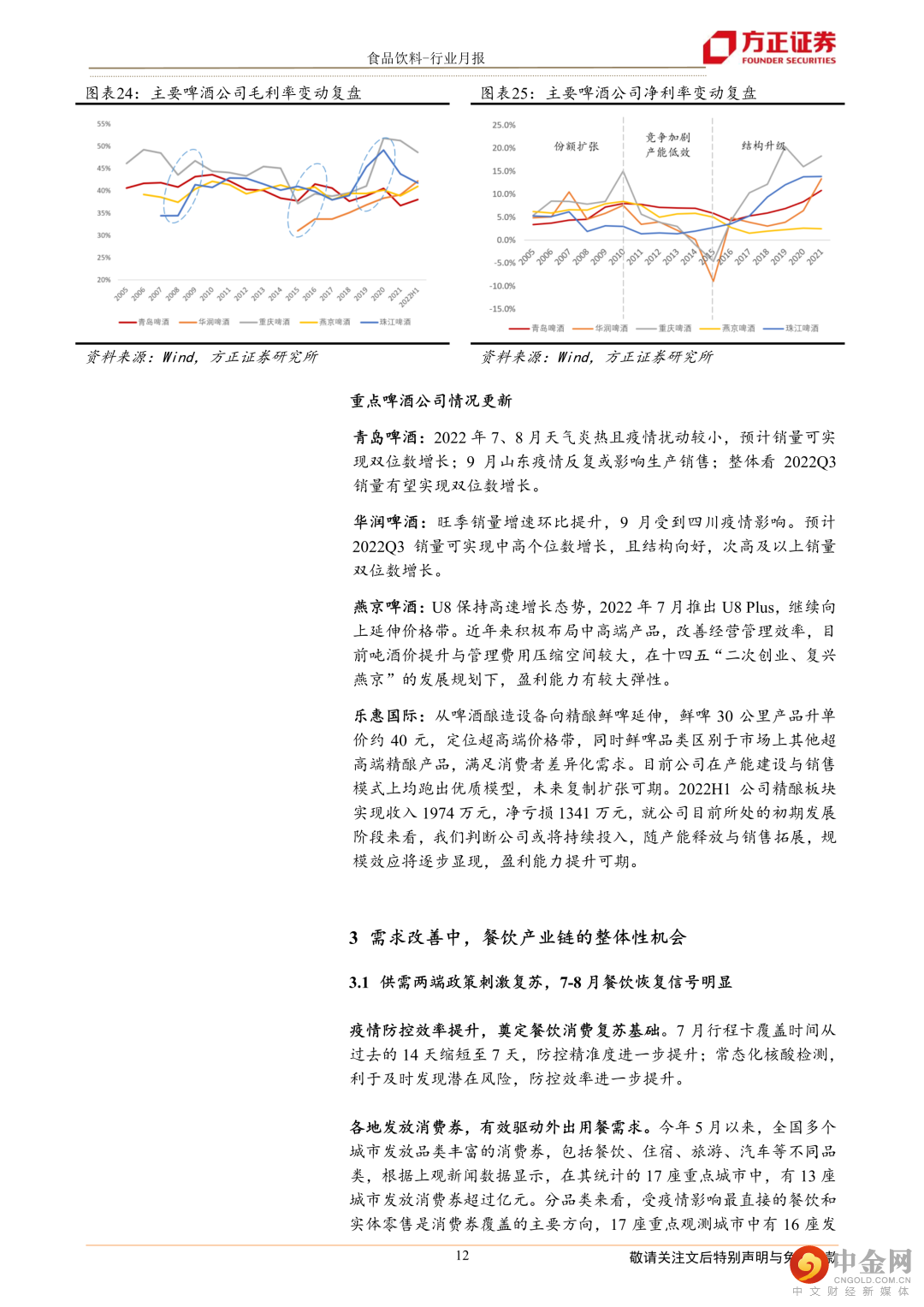

啤酒旺季动销高景气兑现,进入淡季前可确认收益。在高温天气刺激与疫情扰动相对较少的背景下,啤酒旺季消费高景气,叠加提价成果与结构升级,三季度啤酒公司收入有望高速增长。复盘历史,2009年、2016年、2020年随着成本压力缓解,主要啤酒公司毛利率均明显提升。建议关注成本压力缓解趋势,前期提价与结构升级带来盈利能力的提升,预计后续成本或将进入下行周期,啤酒公司利润端或将表现出更大弹性。

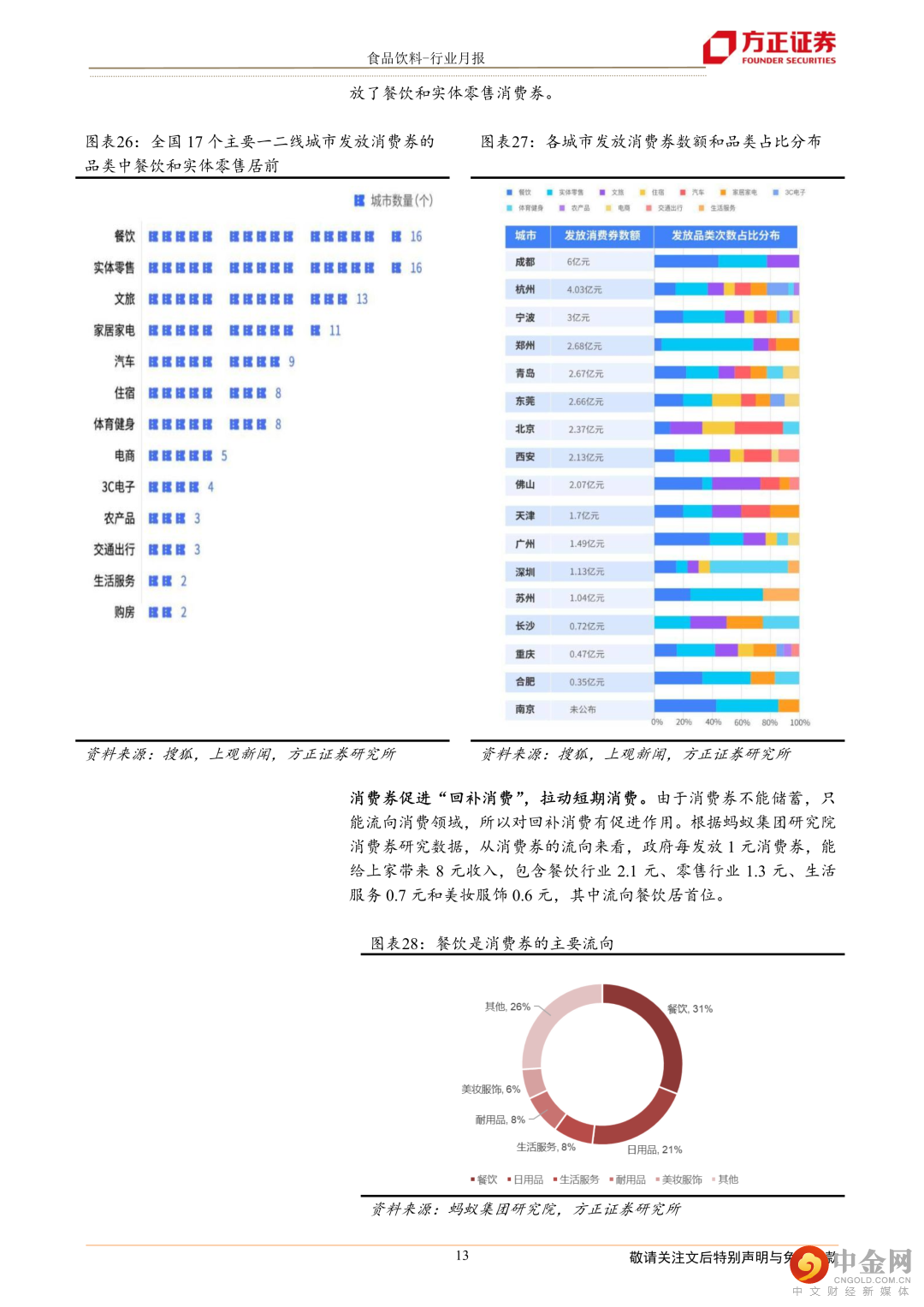

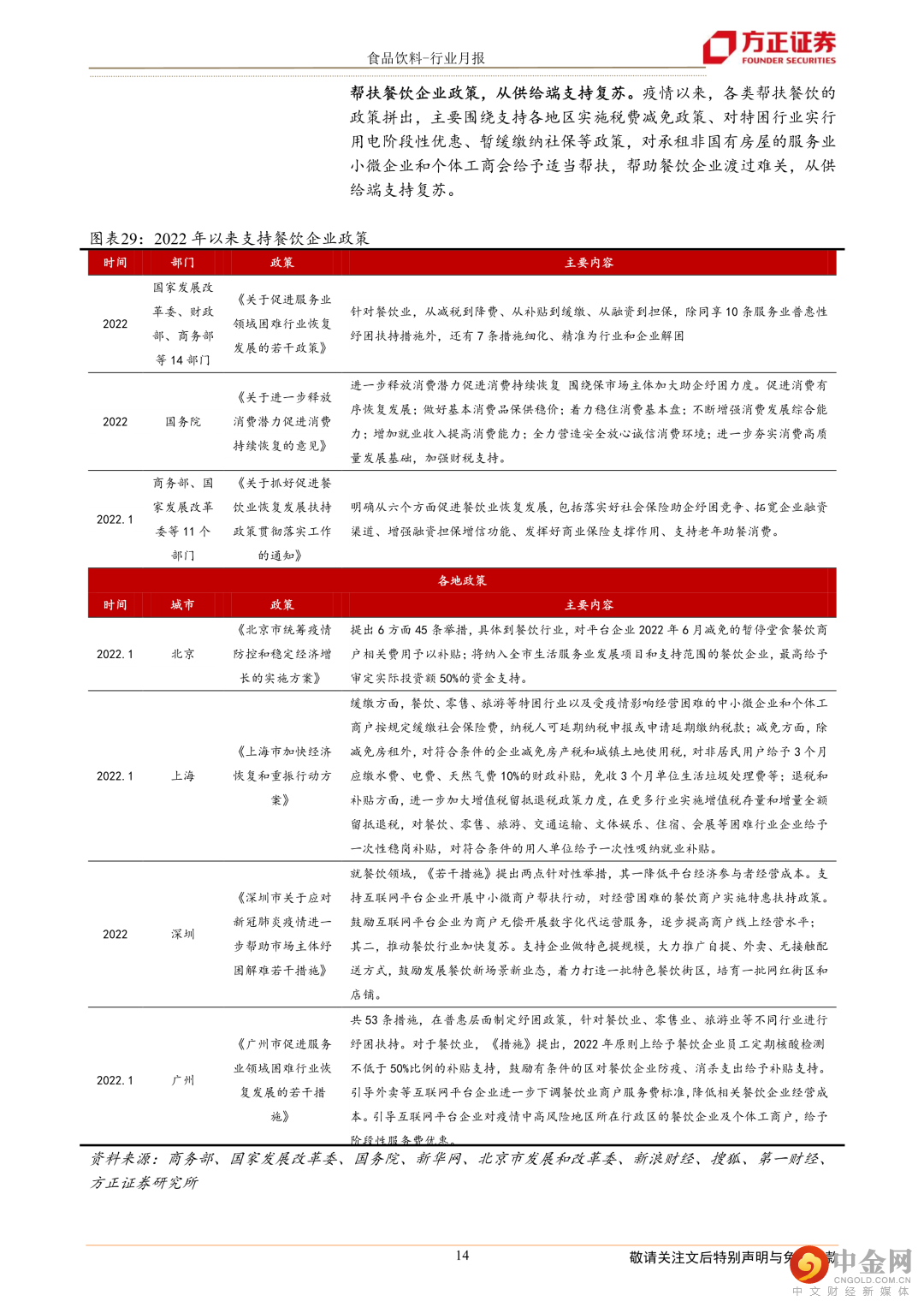

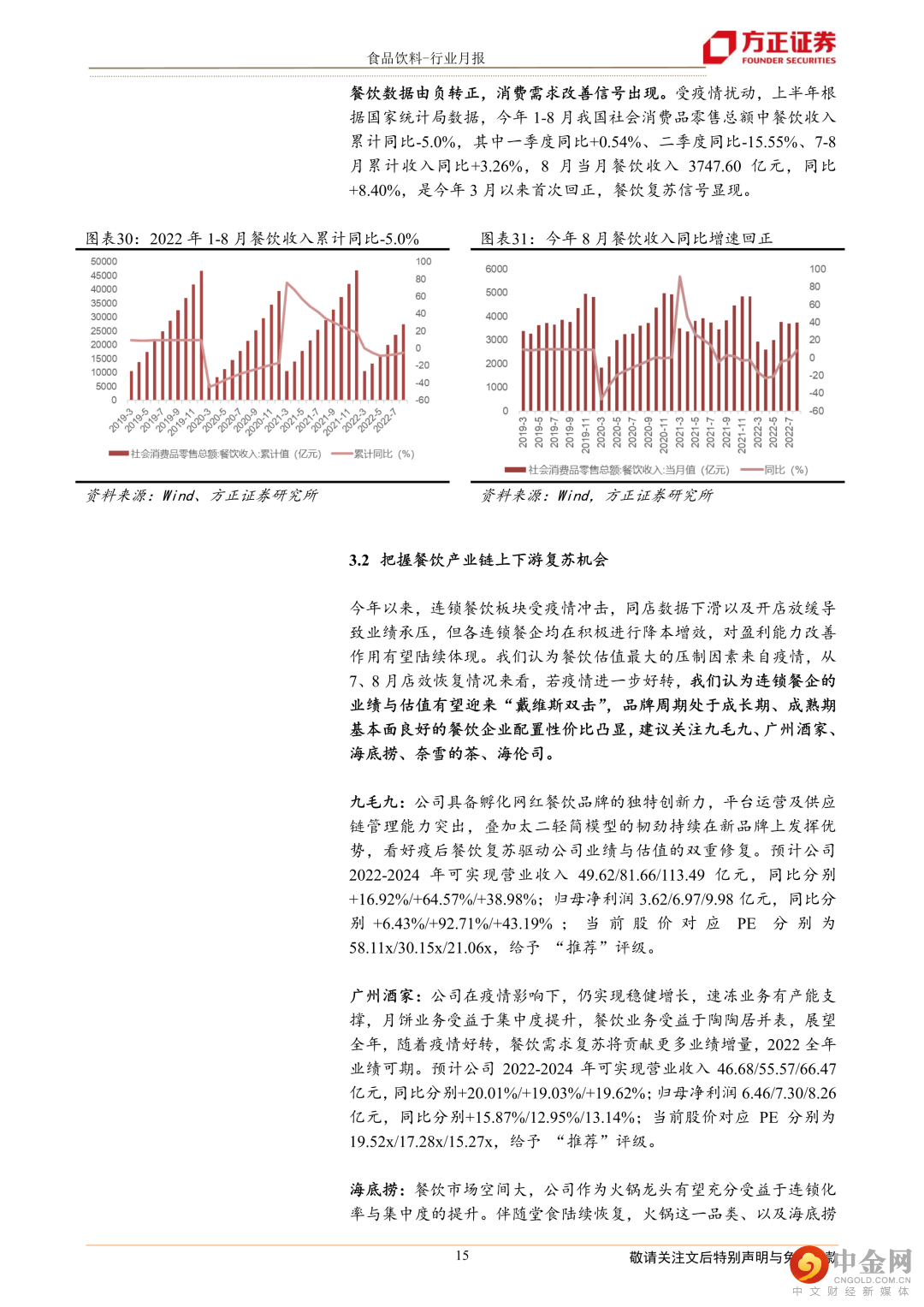

供需两端政策刺激复苏,7-8月餐饮恢复信号明显。今年以来,连锁餐饮板块受疫情冲击,同店数据下滑以及开店放缓导致业绩承压,但各连锁餐企均在积极进行降本增效,对盈利能力改善作用有望陆续体现。我们认为餐饮估值最大的压制因素来自疫情,从7、8月店效恢复情况来看,若疫情进一步好转,我们认为连锁餐企的业绩与估值有望迎来“戴维斯双击”,品牌周期处于成长期、成熟期基本面良好的餐饮企业配置性价比凸显。

下游需求恢复有望快速传导至供应端,加上部分原材料成本拐点已现,餐饮供应链企业有望实现收入业绩的同步快速增长。在历经疫情洗礼后,正如我们反复强调的观点,餐饮工业化趋势不改,并且伴随中小企业受制于成本压力以及渠道劣势逐步出清,行业集中度有望进一步提升。在此基础上,具备优质产品和渠道结构的企业市占率将有所提升,预计三季度或可实现业绩反弹。

风险提示:经济下滑影响消费水平、政策风险、疫情反复影响终端动销、食品安全问题、市场竞争加剧等。

正文如下

以上为报告部分内容

方正食品饮料团队

刘 畅

方正证券研究所

所长助理

食饮首席分析师

刘 畅:方正证券所长助理,大消费组长,食品饮料首席分析师。杜伦大学一等学位,北航工学,法学双学位。曾任天风证券食品饮料首席分析师,东兴证券大消费组长,东方基金和泰达宏利基金买方研究员,七年大消费研究经验。独创百年消费时钟理论,擅长从长期纬度看产业趋势,从供需量价简化分析框架。坚持深度研究,坚信研究创造价值。

张东雪:南开大学金融学本硕,曾就职于东兴证券、天风证券,负责食品饮料行业研究,主要覆盖白酒、乳制品、啤酒赛道。

王 锐:波士顿大学硕士,曾就职于信达证券研究所,主要覆盖餐饮产业链、高端白酒。

孙思茹:同济大学经济学学士,香港大学经济学硕士,曾就职于信达证券,覆盖领域为乳制品、啤酒。

童 杰:帝国理工学院数学学士,伦敦大学皇家霍洛威计算机金融硕士,曾就职于国元证券,主要覆盖餐饮产业链。

举报电话: 13816368049