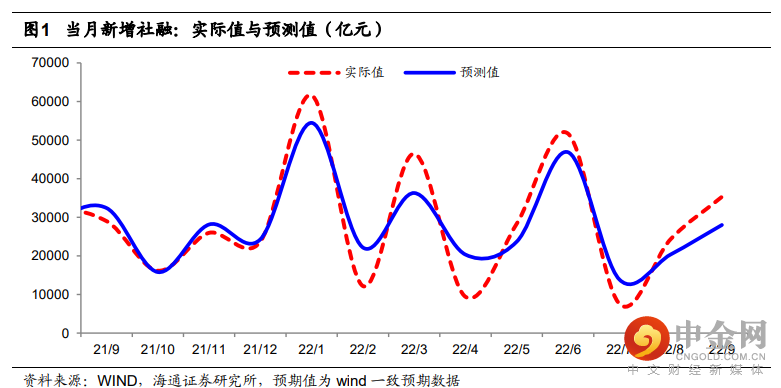

(1)社融增速超预期回升。9 月社融存量同比增速转为回升 0.1 个百分点至 10.6%,当月新增社融规模高达 3.53 万亿元、高于 2018 年~2021 年同期水平,高于 wind 一致预期值将近 7300 亿元。

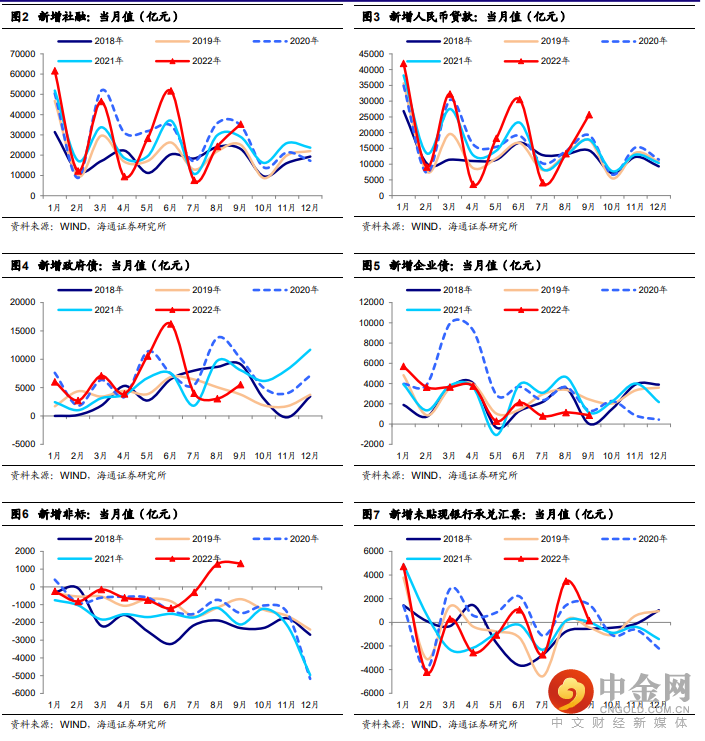

(2)信贷总量结构均改善,企业中长贷同比大幅多增、以票冲贷现象明显缓解,但居民中长贷依然偏弱。今年 9 月新增社融同比多增 6274 亿元、略高于 2020 年同期。其中基建项目提速带动相关中长期贷款加速投放,节前房地产托底政策密集出台&9 月 PMI 回升到荣枯线上方&今年以来政策持续大力支持制造业领域中长期信贷投放,最终 9 月信贷总量大幅回升,社融口径信贷当月值高达 25719 亿元、创历史同期新高、同比大幅多增 7964 亿元;同时信贷结构也向好,企业中长贷同比大幅多增 6540 亿元,企业短贷也同比多增 4741 亿元;地产托底政策对相关信贷需求改善的作用仍需观察,9 月居民中长期贷款依然同比少增 1211 亿元;银行“以票冲贷”的现象缓解,9 月票据融资同比少增 2180 亿元。此外,非标同比大幅多增、对社融回升形成正向支撑,但政府债同比少增。总体来看,实体融资需求整体改善。

1-9 月合计来看社融总量差于 2020 年但好于 18、19、21 年同期,结构有所改善。从 1-9 月合计来看,新增社融同比多增 3.01 万亿元,社融口径信贷同比多增 1.06 万亿元,其中企业短贷和中长贷分别同比多增 2.24 万亿元、多增 3200 亿元;居民短贷和中长贷分别同比少增 5400 亿元、同比少增 2.4 万亿元、均差于 20、21 年同期水平;票据融资同比多增近 1.69 万亿元。

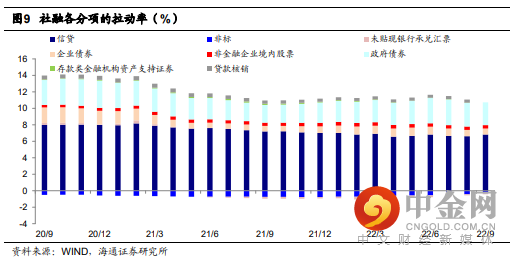

(3)社融分项中信贷、非标的拉动率显著回升,社融增速得以超预期反弹:

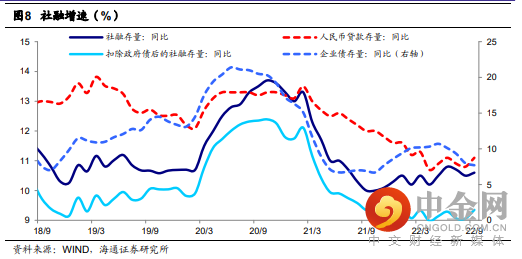

从分项同比增速来看,扣除政府债后的社融存量同比增速为 9.35%,环比回升了 0.29 个百分点;其中政府债和企业债是社融的主要拖累项;社融口径信贷存量增速转为回升,同比增速提升 0.3 个百分点至 11.1%、为今年 7 月以来新高。

从拉动率来看,信贷、非标、未贴现银行承兑汇票、非金融企业境内股票对社融增速的拉动率环比分别上行了 0.2、0.11、0.01、0.01 个百分点,而政府债、企业债的拉动率则下行了 0.1、0.04 个百分点。

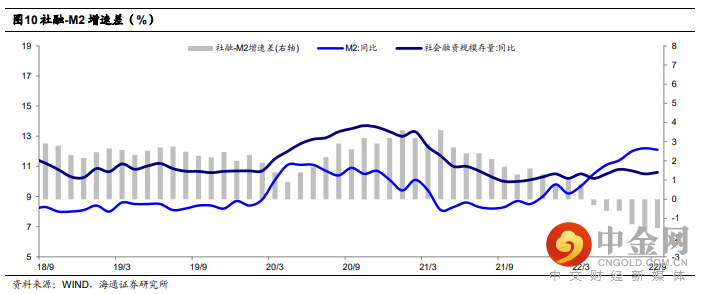

(4)社融-M2增速差缩窄0.2pct至-1.5个百分点,显示资金空转现象小幅缓解。

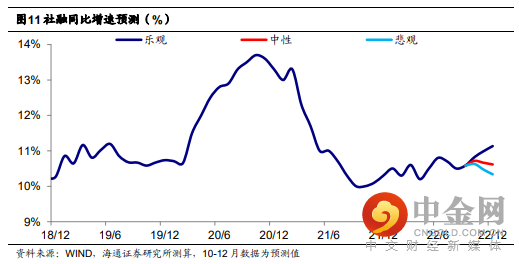

(5)若 5000 亿专项债在十月发行完毕,预计 10 月社融增速或上行至 10.7%左右、年末或小幅回落。一方面,10 月以来中观高频数据显示产需修复偏弱(30 城商品房成交面积环比同比降幅均扩大,百城土地成交面积环比增速转负,行业开工率回落等);另一方面,9 月制造业 PMI 重回扩张区,9 月以来房地产积极政策出台频率和力度逐渐提升,在低基数和政策利好下行业 4Q 销售有望触底回升,以及盘活的 5000 亿元专项债也将在 10 月集中发行,政策性开放性金融工具+基建项目加速建设均继续支撑配套融资需求,此外非标已连续两个月为正,后续或维持同比多增。总的来说,若 5000 亿专项债发行完毕,10 月社融增速或继续上行至 10.7%、年末或小幅回落,若发行不完且信贷同比少增则社融增速或走平。

(6)债市展望:市场此前已有预期,债市或演绎利空钝化,利率有望阶段性下行

社融改善已有预期,债市利率冲高后或将回落。社融数据公布次日,至 10 月 12 日当天 14:06 分 10Y 国债活跃券(22附息国债 19)利率仅上行 0.76BP,10Y 国开债活跃券(22 国开 15)利率上行 1.15BP,我们认为主要的原因是:(1)9月以来票据利率大幅上升已经预示 9 月社融的改善,市场对此是有预期的;(2)节前受人民币贬值、资金利率抬升、地产托底政策频出、中观高频经济数据高企等影响债市已充分调整(10Y 国债利率在 9 月 30 日回升至 MLF 利率上方至2.76%),节后债市利率有所下行,至 10 月 11 日 10Y 国债利率仍在 2.74%的偏高水平,当前债市对利空偏钝化,继续调整的空间可能较为有限(节前 2.76%的高点短期或难以突破)。(3)虽然社融超预期但在中观高频经济数据偏弱、疫情风险回升、资金利率趋于回落的多重利多加持下债市利率上行动力不足且不排除下行的可能性,例如今年 7 月 11 日出炉 6月社融数据,当日和次日 10Y 国债利率均下行。

债市展望:维持十月 10Y 国债利率波动区间或在 2.60~2.75%的判断。推荐流动性好的 10Y 利率债和超长债,此外 3Y 政金债受益于摊余成本产品大量到期,负债稳定的长期账户关注长久期地方债的配置价值。

举报电话: 13816368049