刚刚过去的9月对于中国资本市场来说是个喜忧参半的月份。从积极的方面看,尽管判定复苏动能加速为时尚早,但一些主要国内经济数据终于出现了在底部企稳的迹象。前期国务院会议部署的一系列刺激经济的支出计划也在积极落实中,推动投资增速成为8月经济数据中一大亮点。但是,另一方面,在全球央行超预期鹰派加息节奏和超强的美元指数风暴的带动下,9月人民币兑美元汇率出现较大幅度波动。外围的制约使短期内货币政策的力度预期受到掣肘,而这也意味着通过政府主导的投资来继续推动温和复苏成为主要政策可选项。

近期的国内股票和债券市场的表现凸显了投资者的情绪显然对于外围因素的敏感度很高。我们认为这也说明了在经济弱复苏大趋势未能有明显变化的背景下,一些经济数据的企稳还无法替代政策力度预期对信心的提振。

总的来看,中国经济增长仍然面临包括疫情反复、出口转弱、地产板块低迷等多项挑战的预期。接下来几个月,虽然基建和制造业投资能够支持中国经济有一个较为温和的复苏,但是私营部门的信心和需求需要更长时间去恢复。为此,中央需要有更加综合性的配套政策来稳定地产行业,并在货币政策定量工具上有针对性地对经济加以流动性支持。

短期内我们预计人民币兑美元汇率波动仍然会比较大。但是,从中长期视角来看,随着中国经济企稳走强和美联储加息幅度从11月开始预期逐步放缓至停止,我们相信人民币贬值压力会出现缓解。

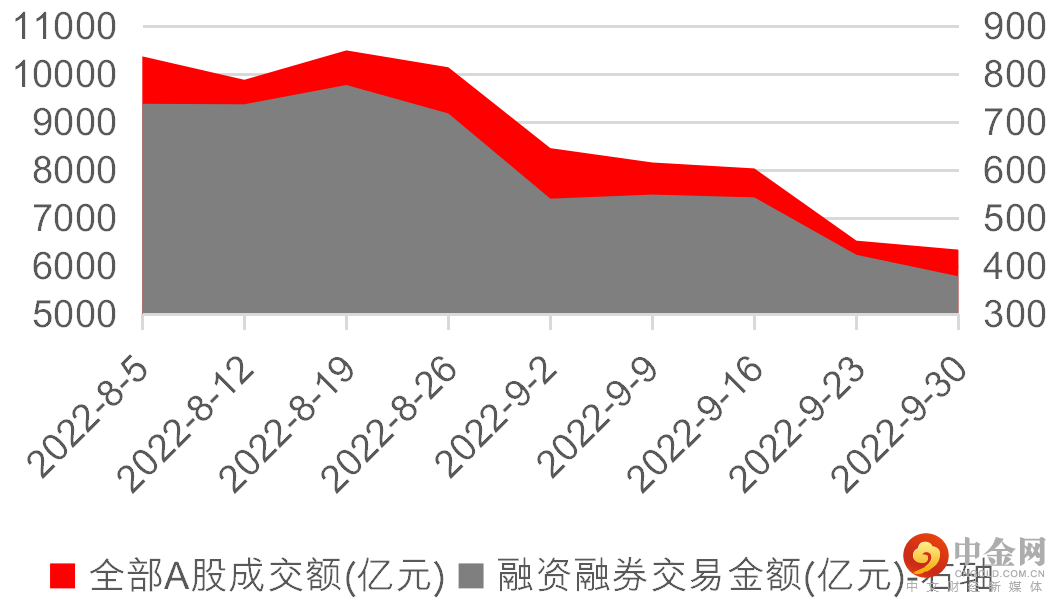

我们对中国股票维持中性观点。中报季的业绩披露体现了上游行业利润的高增长一定程度上掩盖了中下游行业的普遍困难。上市公司的费用率下滑也印证了内需不足。尽管经济数据有在底部企稳的迹象,但近期中国股市仍然被负面情绪主导。投资者仍普遍担忧局部疫情的反复以及地产等对增长的影响,外围因素如人民币汇率、出口降速乃至持续存在的地缘政治风险进一步加重了投资者的担忧。在没有重大政策利好的情况下,市场风险偏好下降,我们看到成交量和融资融券规模都在临近十月时出现了退坡。

成交量和融资融券反应情绪下降

资料来源:万得、汇丰环球私人银行(截至2022年9月30日)。

我们认为当前市场整体估值已经充分反映了弱复苏的现实。我们认为进行长线投资,当前是逢低配置高景气非周期标的的好时机。一些热门赛道板块,如新能源、光伏、高端制造等板块近期都有不同程度的估值杀跌。但是,我们仍然对地产、金融和周期板块持偏低配置的观点。我们认为A股估值已经到了较低的位置,一些人们高景气赛道的估值近期也有杀跌。我们认为周期板块拐点尚未出现,仍然需要持谨慎态度,但是当下已经是逢低吸纳一些独立于宏观经济周期的优质高景气行业龙头企业的好时机。

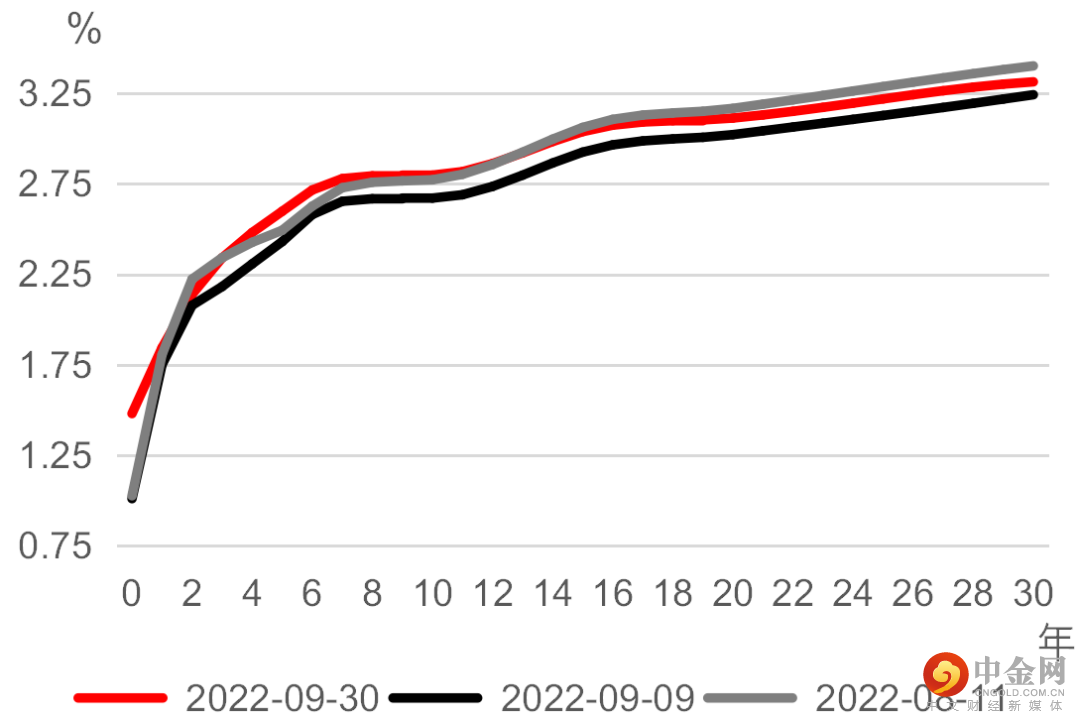

中国债券市场方面,我们认为长期趋势下中国经济增速稳定在更低的水位会伴随利率的中枢的下行。中期的经济复苏也需要一个积极的货币政策。但是短期内,货币政策在全球各大央行鹰派加息和强美元周期因素的影响下的抉择使我们较上月对中国利率走势的看多态度更为谨慎些。信用方面,我们认为周期拐点未至,地产信用仍然在发酵,投资仍应该以高质量策略为主。

10年国债比30年期回吐更多降息后的涨幅

资料来源:万得、汇丰环球私人银行(截至2022年9月30日)。

举报电话: 13816368049