上周中资离岸债券市场回顾

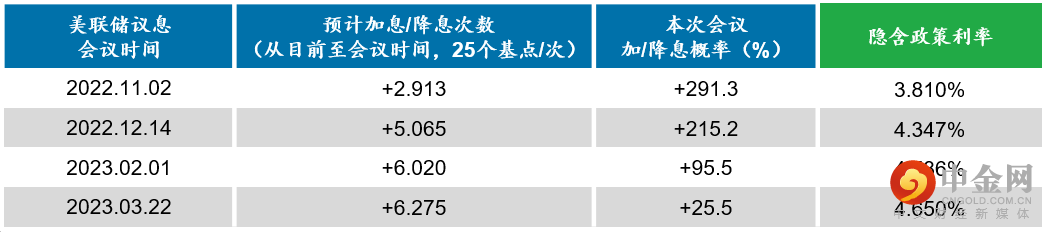

上周公布的报告显示,美国9月非农就业人口新增26.3万人,为2021年4月以来的最小月度增幅,预期25.5万人,前值31.5万人;9月失业率3.5%,位于50年来最低的水平,低于预期的3.7%,8月前值为3.7%。就业市场仍紧俏,薪资同比增速仍居5%的高位下,美联储加息的鹰派态度将更为坚定。

一级市场新发行方面,国庆假期上周中资离岸债券市场无新债发行。

二级市场方面,由于国庆假期,市场交投清淡,地产板块跌幅明显。上周国企、城投板块缺乏流动性,信用利差基本不变;科技板块整体收窄,腾讯短端收窄2-17bps,美团30年到期债券收窄28bps,小米31年到期债券收窄10bps;金融板块中,银行AT1和T2整体变化不大。地产板块方面,情绪持续走弱,旭辉评级被下调及其负面消息引发新一轮抛售,旭辉23年到期债券价格下跌15pts,其长端曲线下跌4-6pts;其他名字,碧桂园曲线下跌2-16pts,龙湖曲线下跌2-7pts,建业地产下跌1-3pts等。工业板块中,中国宏桥下跌1.054pts。

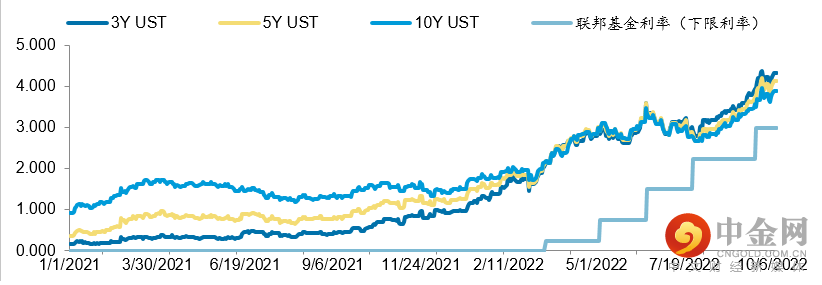

2021年初至今美国国债收益率变化

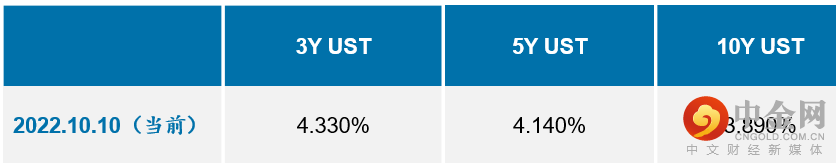

当前美国国债收益率

市场预测美联储加息概率

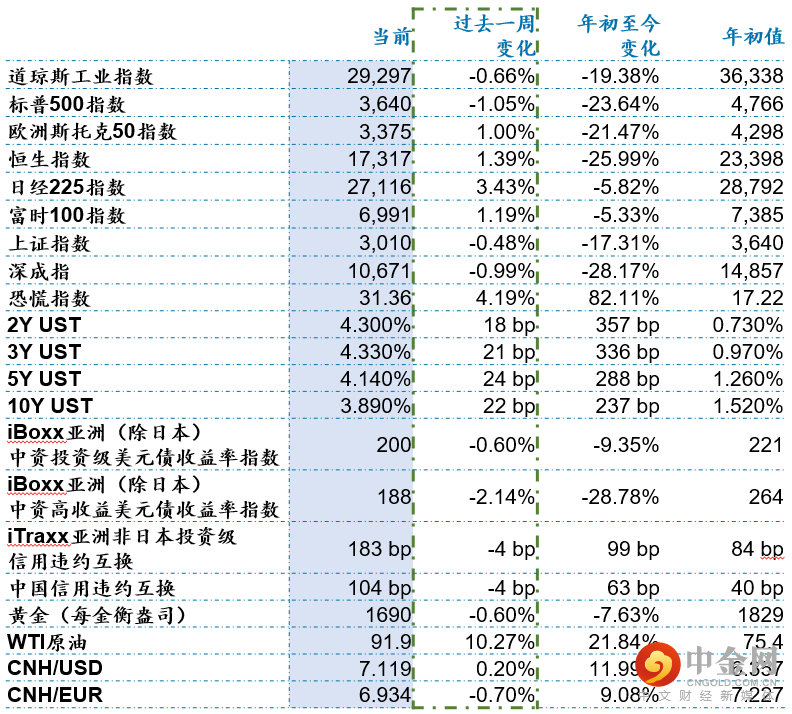

环球资本市场重要风险偏好指标

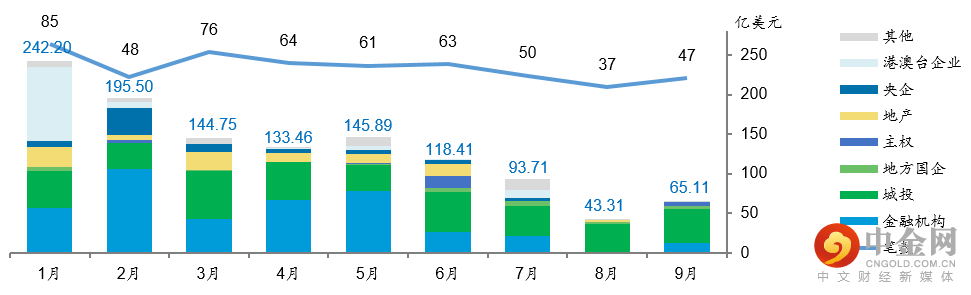

2022年中资企业离岸债券发行统计

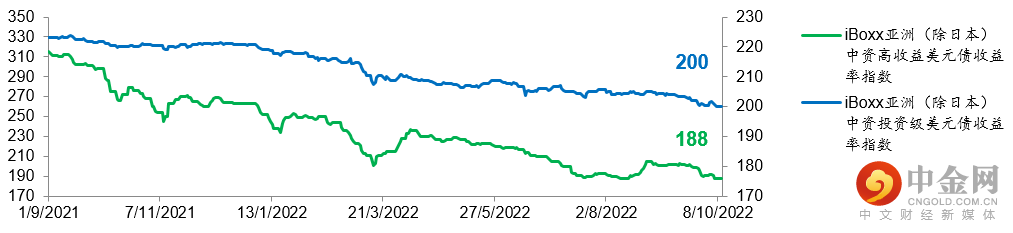

iBoxx亚洲(除日本)中资美元债收益率指数过往一年的走势

上周境外债券市场发行回顾

国庆假期上周无新债发行

数据来源:Bloomberg 彭博资讯

数据获取日期:2022年10月10日

举报电话: 13816368049