要点:

预计10月份国内PTA先涨后跌,国庆期间欧佩克宣布大规模减产200万桶/日导致油价大幅上涨,对PTA形成成本端支撑。10月PTA库存呈现去化放缓,PX供应端预期维持偏紧状态,原料端PX对PTA成本端略有支撑。下游60万吨聚酯新产能计划投产,聚酯产量微幅上升,对PTA消费量略有支撑。10月中下旬-11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期。旺季后PTA需求将逐步回落,价格也将相应出现回调。10月国内PTA市场价格主要波动区间5700-6200元/吨。

策略TA2301合约逢高空配,运行区间为5200-6000元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

9月PTA价格上涨,价格走势表现先扬后抑。因台风天气影响物流受阻,PTA现货流通不畅。原料端PX货源偏紧价格上涨,PTA由于受到原料PX端供应缩减影响装置减停产增多。9月PTA社会库存延续去化,现货市场价格上涨。9月下旬受美联储加息影响,原油出现回调,PTA成本驱动明显不足价格回落,高加工费也相应出现回落,现货市场价格逐渐下跌。9月PTA现货华东市场均价6510元/吨,上涨6.5%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:PTA主力基差

资料来源:Wind,中期研究院

9月以来,PTA现货基差表现强势,基差从月初700-750拉升至月底970-980。除了供需去库存影响外,仓单集中交割,台风天气等因素影响,现货流通性持续性偏紧也对基差走强大幅提振。随着PTA供应量的恢复,供需偏紧的情况逐渐改善,但9月底PTA工厂以及贸易商环节可售的库存较为有限,绝大部分货源还是在交付前期合约,在国庆节前刚需补货需求支撑下基差仍维持偏强。PTA货源紧张的情况预计在10月中上旬改善,后期现货流通性增加,现货基差预计呈现回落走势。

02

PTA市场情况分析

2.1 PTA

供给情况

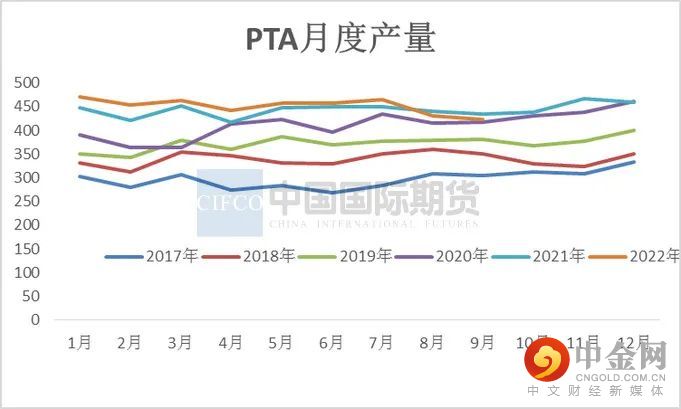

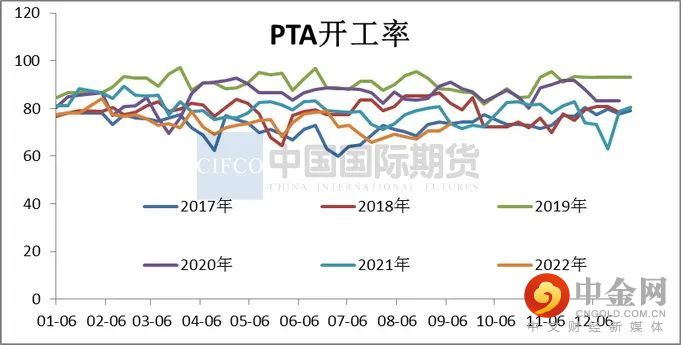

9月PTA产量预计428万吨,PTA开工率75.2%。9月装置重启较多:逸盛新材料720万吨提升至9成,福海创450万吨逐步提升负荷,逸盛宁波220万吨恢复正常,逸盛大化375万吨提升至满负荷,仪征化纤64万吨月底重启,逸盛大化225万吨月底重启。

图2-1:PTA月度产量 (万吨)

资料来源:

卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

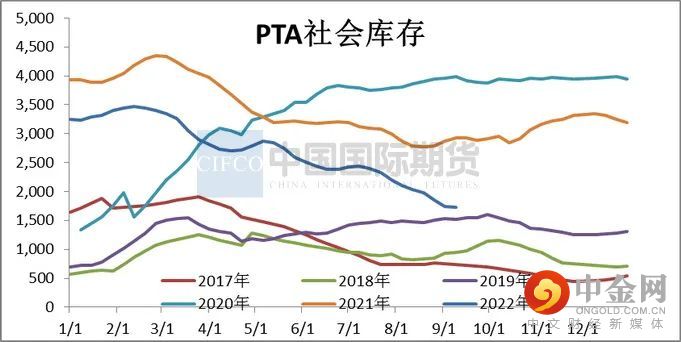

2022年9月PTA 社会库存总量为189.3 万吨,较上月下降36.6 万吨。由于PX供应偏少,导致PTA企业开工负荷下降,由于没有足够的PX去维持生产,PTA装置检修、减产较多。9 月PTA 检修损失量约为186 万吨,仍然处于历史次高水平。

图2-3:PTA社会库存 (千吨)

资料来源:

wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

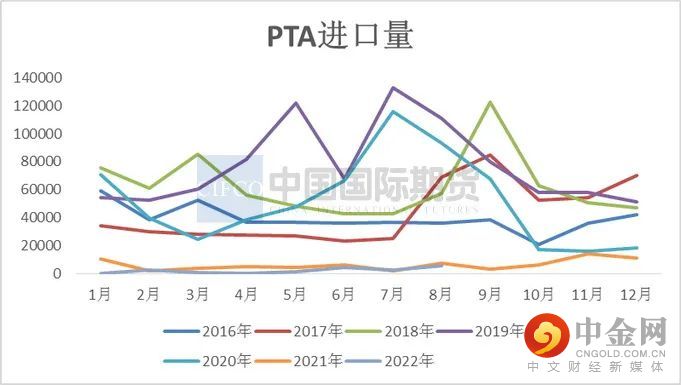

2022年8月PTA进口量为0.54万吨,同比下降26%。2022年1-8月PTA累计进口量1.19万吨。下半年来看,国内供需压力仍存,特别是四季度随着PTA新增产能陆续兑现,过剩压力或将更加明显,中国PTA价格在全球仍有价格优势,但随着海外需求减弱,后期PTA进口量或呈现缩减状态。

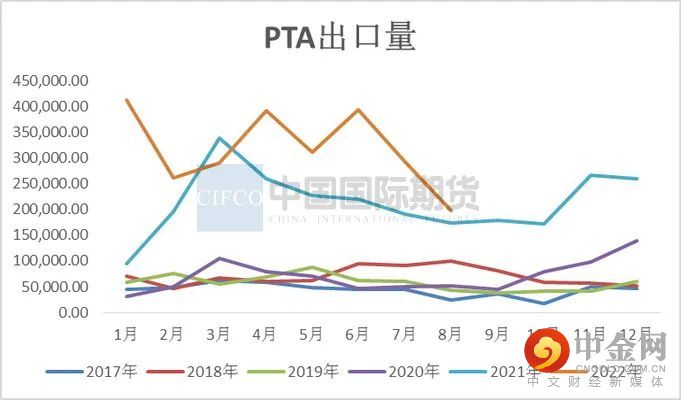

8月 PTA出口量19.69万吨,同比增长13.9%。1-8 月我国 PTA累计出口量 254.8 万吨,同比上涨49.88%,创历史同期新高。大型化PTA新产能陆续投产,PTA企业竞争优势明显,且在全年 PTA 加工费偏低的背景之下,PTA 企业乐于采用来料加工的贸易方式出口PTA。

图2-5:PTA进口量 (吨)

资

料来

源:

卓

创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

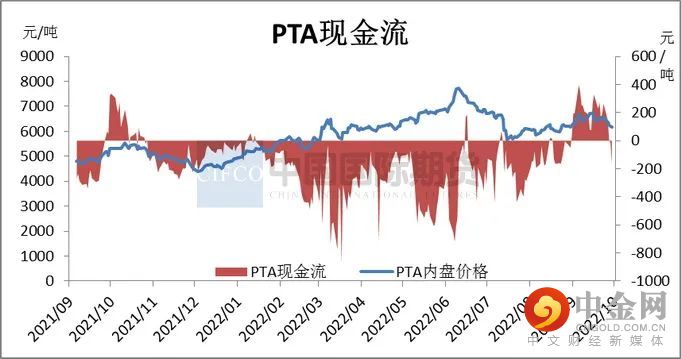

9月PTA现货市场加工费回升,PTA月均加工费 915元/吨,较上月上涨53%。PTA加工费的上涨,除了聚酯需求改善,产销好转,阶段性提升负荷外,主要的原因在于供应缩减,7月下旬以来PTA开工率持续性的低位维持,PTA去库力度增加,8月PTA去库存24万吨,9月去库30万吨偏上水平,且PTA现货市场流通性持续紧张。9月以来PTA加工费屡刷年内新高,最高上涨至1072元/吨,随后虽有回落但仍维持在700元/吨偏上水平,处于年内高位水平,该加工费大部分企业处于盈利状态。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

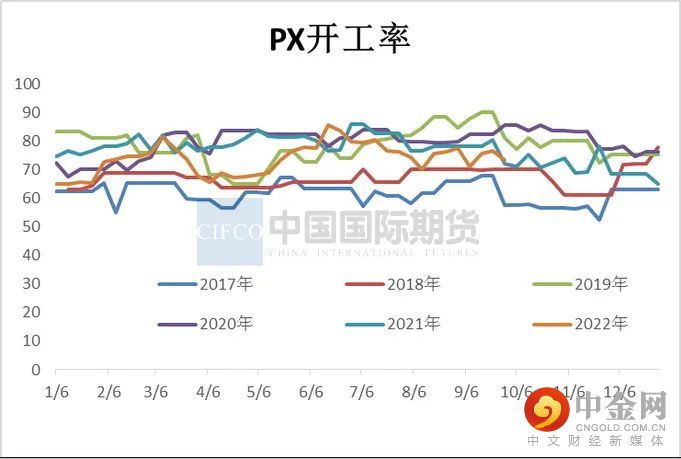

9月PX市场整体窄幅下滑, CFR中国月均价为1068.7美元/吨,环比下跌0.64%。外盘PX现代维持低负荷,SKGC仁川9.23检修45天,FCFC10月计划检修3周,印度信赖炼油厂PX产能435万吨60%低负荷运行。9月国内PX开工率提升0.27%,PX装置平均开工率74.08%。供应端来看,福化一条80万吨已恢复,镇海炼化75万吨8.29检修3个月。逸盛海南66万吨PX装置初步计划9.20检修2周。

9月PX的生产利润始终维持在偏高位置,月内石脑油价格跟随原油下探,PX价格也有一定回落,但现货流通紧张限制PX价格跌幅,石脑油-PX价差月内维持高位运行。

图3-1:

PX现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

10月从PX供应面来看,行业整体开工不高,受国庆假期及二十大会议召开的影响,PX新投产能预计投产靠后,最快在10月底附近释放,PX供应端预期维持偏紧状态,但对PX市场的利好影响更多体现在PX行业利润上。但PX绝对价格仍以跟随原油市场变动为主,预计下月PX市场整体震荡运行,价格波动区间960-1060美元/吨。

3.2 PTA

下游聚酯

随着限电结束,以及终端需求的改善,聚酯企业提升负荷。临近中秋、国庆假期,下游聚酯端有备货需求。9月平均聚酯开工率为83.73%,较上月上涨1.96%。聚酯开工负荷9月中旬最高恢复至84.3%,月末回落至83.4%附近。

图3-3:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:

CCF,中期研究院

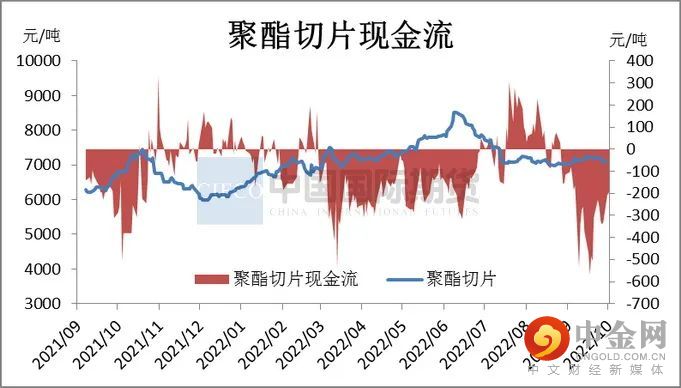

9月聚酯产品中除瓶片还有正现金流外,切片、长丝、短纤全线亏损,聚酯端效益偏弱的困境明显。短纤和切片虽然库存压力不大,但现金流持续亏损。在PTA偏紧的情况下,局部企业已经有一定的减产。在效益压制下,未来负荷预计易降难升。聚酯长丝虽然现金流亏损,前期库存升值因素,综合效益尚有薄利。长丝的矛盾点在于库存去化困难,9月长丝综合库存下降甚微。聚酯瓶片9月虽有利润,但现金流已经从8月中旬的1700多压缩到600多,原因一方面是天气转凉,中秋节后下游饮料工厂负荷明显回落,提货速度放缓;另一个方面则是前期出口订单下滑,市场心态走弱。

聚酯工厂产品库存压力仍存,9月底终端新增订单恢复力度仍偏弱,对长丝备货天数再度回落,长丝库存压力再度回升,POY库存天数31.7天、FDY库存天数28.5天、DTY库存天数32.8天、涤短库存天数13.6天。后期聚酯工厂提负荷情况仍需关注下游订单需求。

图3-5:下游聚酯库存 (天)

资料来源:

wind资讯,中期研究院

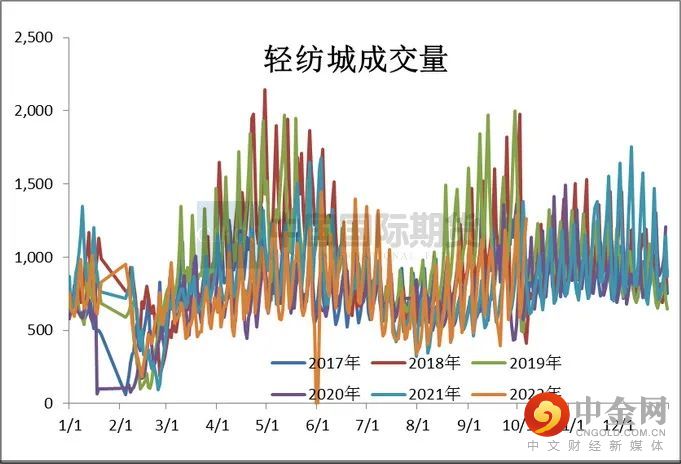

图3-6:轻纺城成交量

资料来源:

wind资讯,中期研究院

进入9月份以后,下游纺织终端开始环比改善,但产品之间有分化,外销和家纺表现比较差,改善不多,内销的秋冬季服装面料改善相对明显。

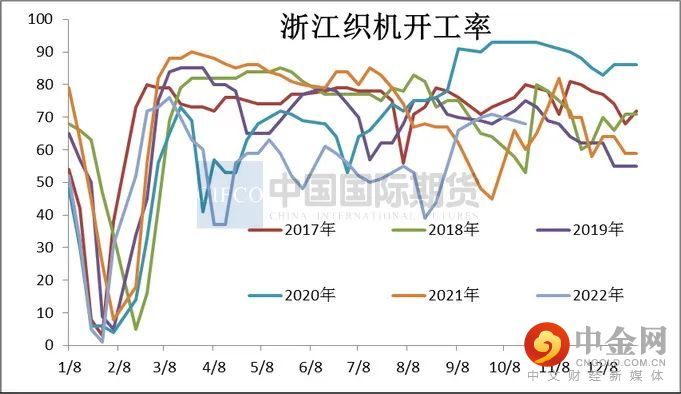

9月底下游织造端新单氛围整体维持前期水平,江浙织造负荷68%,江浙加弹负荷76%,江浙印染综合开工负荷76%。终端国庆放假以消化成品库存为主。终端开机率来看,因为进入9月份之后限电结束,生意环比改善,开机提升还是比较明显的,织造开机回到7成,印染开机也提升至7成以上,不过因为去库存的压力和生意改善幅度有限的因素,织造开机继续提升空间估计有限,后期关注7成左右的开机能持续多久。

图3-7:加弹开工率 (%)

资料来源:

wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:

wind资讯,中期研究院

金九已经过去,目前下游需求虽有环比改善,但同比依旧相差甚远。后期终端需求或许仍有缓慢向上恢复空间,坯布预计还能继续小幅度的去化,但总体想要表现比较好的难度较大,毕竟外销、家纺都很艰难,仅仅靠季节性服装内需改善不足以提升需求,总体需求不太会有超预期的好转。在终端去库存的压力下,织造后期开机预计在目前7成的水平基础上难有大的提升,总体以维持为主,直至10月下旬开始逐步走低。目前主要利多因素在于双十一的订单集中下单,但改善力度比较有限,持续时间预计较短,预计到10月底基本结束。预计11-12月纺织终端需求疲软,叠加农历春节较早,以及应收账款回收压力,下游纺织企业预计年前提早停车的概率较大,因为订单不足原因,年后也不一定会提早开车。因此聚酯企业想要去库存只能寄希望于10月的需求。如果旺季需求不及预期,那么旺季聚酯工厂减产或许只能是无奈之举。

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:

wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年PTA供需预测

10月新增的检修计划有限,大型PTA装置多数装置未确定检修计划。中泰120万吨、仪征化纤64万吨、扬子石化60万吨、福海创450万吨预计有提负荷预期。10月中下旬-11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期。预计10月PTA产量445万吨,聚酯开工负荷预计为83%,终端织机开机率预计维持9月水平,聚酯对PTA需求形成支撑,10月PTA库存呈现去化。

表4-1:2022年PTA月度供需平衡

(万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计10月份国内PTA先涨后跌,国庆期间欧佩克宣布大规模减产200万桶/日导致油价大幅上涨,对PTA形成成本端支撑。10月PTA库存呈现去化放缓,PX供应端预期维持偏紧状态,原料端PX对PTA成本端略有支撑。下游60万吨聚酯新产能计划投产,聚酯产量微幅上升,对PTA消费量略有支撑。10月中下旬-11月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)存投产预期。旺季后PTA需求将逐步回落,价格也将相应出现回调。10月国内PTA市场价格主要波动区间5700-6200元/吨。

策略TA2301合约逢高空配,运行区间为5200-6000元/吨,仍需结合原油端的变化。

作者:中期研究院 能源化工研究团队

2022年10月09日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049