中钢协:2022年9月下旬,重点统计钢铁企业共生产粗钢2131.44万吨、生铁1953.80万吨、钢材2221.25万吨。其中粗钢日产213.14万吨,环比下降0.63%;生铁日产195.38万吨,环比下降0.71%;钢材日产222.12万吨,环比增长5.88%。

2022年中天10-2期计划量,螺纹9折(上期8折);线盘3折(上期3折)。永钢10-2期计划量,螺纹3折(上期3折),线材和盘螺5.5折(上期6.5折)。沙钢10月计划量螺纹10折(上月10折),盘螺2.5折(上月10折)。

钢铁产量有所下降。据国家统计局数据,1-8月全国生铁、粗钢产量分别为58217.1万吨、69314.9万吨,分别同比下降4.1%、5.7%。

2022年9月份钢铁行业PMI为46.6%,环比回升0.5个百分点,连续2个月环比回升,显示钢铁行业运行有所恢复,但指数水平仍然偏低,表明钢铁行业恢复较为缓慢。

国庆假期铁矿现货市场微幅波动,成交寥寥。钢厂多以消耗前期库存为主,铁水产量保持高位。长假归来,部分钢厂开始补库,市场报价小幅上行。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为12961万吨,环比下降113万吨。

国庆长假期间,全国建筑钢材市场小幅上涨。以杭州市场为例,中天螺纹钢价格4050元/吨,较节前上涨20元/吨。社库环比增加24.1万吨至479.48万吨,同比减少180.12万吨。需求受假期影响成交寥寥,整体符合预期。

目前来看,随着地产端利好政策出台对市场信心有一定提振,10月下游需求仍有一定韧性。但随着疫情反复、重要会议召开、限产扰动以及国外市场不确定等因素影响,市场走势仍有变数。预计短期钢价将维持偏强震荡。

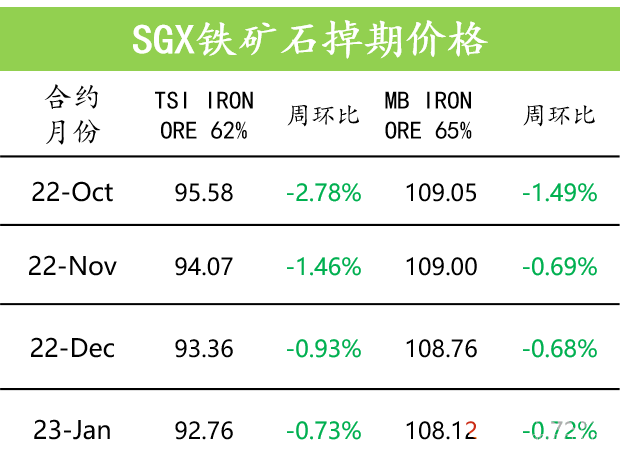

DCE大商所铁矿01月/23年 - SGX新交所铁矿01月/23年

近期海外主流矿山发运有所回落,铁水产量波动不大,仍维持高位水平。长假期间,钢厂多以消耗库存为主,钢厂及港口库存均有所下降,节后下游补库需求或对矿价有一定支撑。此外,地产政策端释放积极信号,市场情绪有所好转,短期矿价或维持偏强震荡,不过仍需关注后续限产影响。

本周矿价预测,以MYSTEEL 62%指数为标的,上周五指数为$95.15(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049