要点

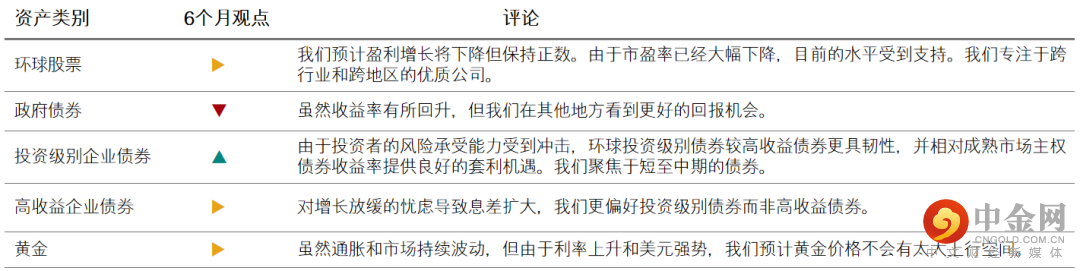

除非租金与薪金增长出现放缓迹象,否则加息步伐应会持续。各国央行将增长放缓视为击退通胀的先决条件。我们看好通过优质债券及具有强劲利润、可控的债务负担与派息的优质企业来保持投资组合的多元化,以抵御短期的市场波动。

市场将重新聚焦企业盈利,而进一步下行亦属意料之内,并更反映现实。基于美国经济的相对韧性,我们看好美国股市与美元。随着增长放缓,我们更偏好浮动利率票据、短期固定利率债券及投资级别债券,多于高收益债券,并同时透过上调对美国公用事业板块的观点,以加强投资组合的防御性。

英国大幅减税方案及为能源账单设定上限应为市场带来支持。然而通胀及加息正为消费者带来负面影响,这也是我们认为当地经济将陷入衰退的主要原因。我们对受惠于英镑疲弱的英国大型出口企业维持中性看法,并发掘优质的股票与债券,尤其是投资级别债券。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1. 各国央行什么时候才会停止加息?

租金与薪金持续上升,令多个市场的核心通胀挥之不去。租金上升往往比楼价滞后6-9个月,而劳动力市场紧张推动了市场对服务业的强劲需求。除非这些情况出现缓和迹象,否则加息步伐将持续。

我们现在预期在2023年2月前,联储局会将联邦基准利率上升至4.75% 、英国央行会将政策利率上升至4.25%,而欧洲央行则可能将存款利率上调至3%(三方于下次会议均加息0.75% )。各大央行现将增长放缓视为击退通胀的先决条件。

在增长放缓与加息环境下,为抵御短期市场波动,保持投资组合多元化,我们偏好优质债券,以及具有强大利润及派息的优质公司。

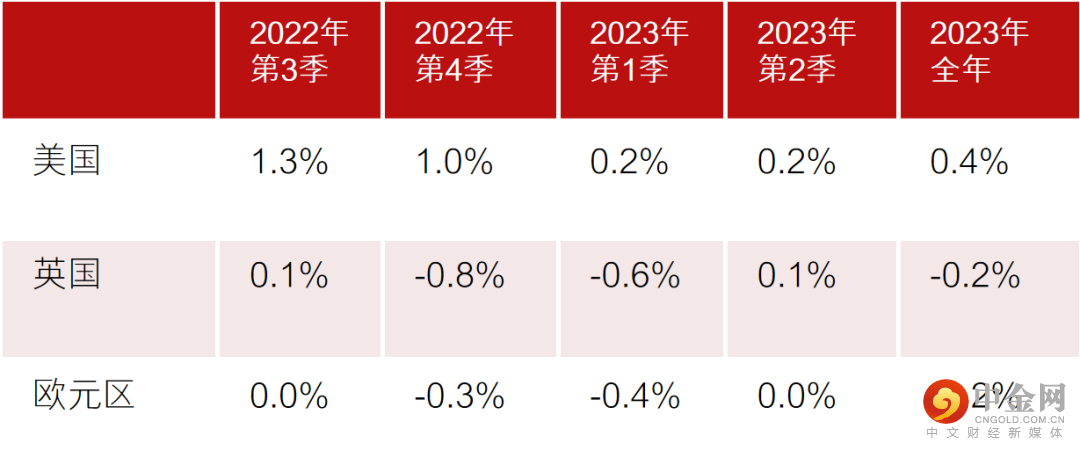

图表1:我们目前对国内生产总值增长的预测

资料来源:汇丰环球研究部、汇丰环球私人银行,截至2022年9月27日的数据。预测可能会发生变化。

2. 利率上升对市场有何影响?

由于市盈率已经下降,股市估值面临的下行压力较小。市场将重新聚焦企业盈利,而进一步下行亦属意料之内,可幸的是投资者的期望已有所下降。美国经济的韧性支持了我们看好美国股票,以及美元兑欧元及英镑继续强势的观点。虽然美国中期选举属不可预测的因素,但英国及欧洲有可能发生更高风险事件。

就债券而言,在利率前景不确定的情况下,浮动利率票据是增加利息收入的替代方案。我们还看好短存续期固定利率债券以减低投资组合对利率变动的敏感度,并在增长放缓的情况下更偏好投资级别而非高收益债券。

由于可支配收入紧缩,我们将环球及美国的非必需消费品观点下调至看淡。基于在线广告收入下降,我们对该地区的通讯服务业持中性观点。因环球需求放缓以及半导体与智能手机的供应链受压,我们看淡亚洲科技行业。相反地,我们上调了对美国公用事业板块的观点至中性,因其可增加投资组合的防御性。

图表2:股市估值倍数大幅下降

资料来源:彭博,汇丰环球私人银行,截至2022年9月27日的数据。

过往表现并非未来表现的可靠指标。

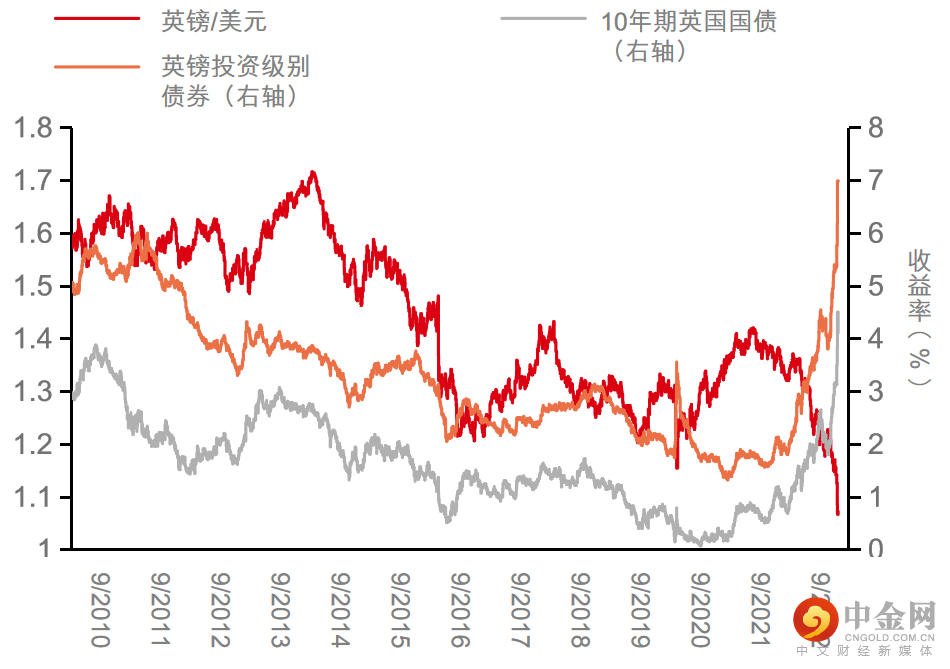

3. 英国财政计划有何影响?

英国政府刚刚推出的“迷你预算”,比预期推出了更多政策提振市场,包括大幅减税以刺激需求(例如下调基本所得税税率)。由于政府赤字将大幅扩大,债券收益率(即政府的借贷成本)飙升,导致英国央行通过购买债券进行干预。

我们认为财政放松应该会为家庭和企业提供一些帮助,但通胀可能会进一步上升,导致进一步加息的压力越来越大。由于此等财政措施,我们现在预计英国将在第四季度至2023年初,出现较温和的衰退。

随着更激进的紧缩政策和英镑走软,我们继续看好中短期投资级别债券,但对英国债券、高收益债券和英国股票则持中性看法。对能源的持续需求支持了我们看好欧洲能源板块的观点。

图表3:债券收益率飙升而英镑跌至新低

资料来源:汇丰环球私人银行,截至2022年9月27日的数据。

过往表现并非未来表现的可靠指标。

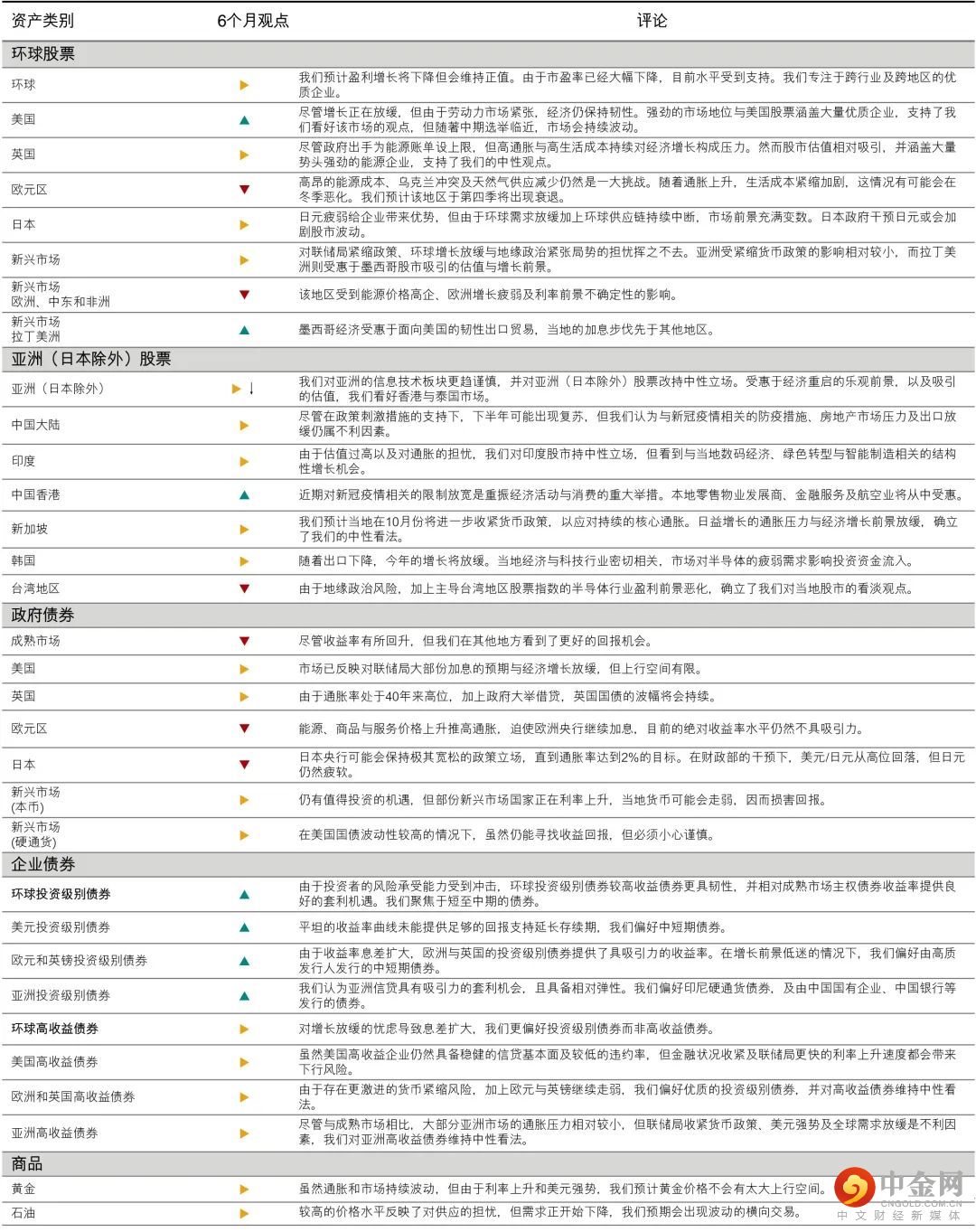

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

到期日:2022年12月31日

举报电话: 13816368049