聚焦市场热点

AETOS

疫情期间因量化宽松政策导致的估值居高不下,或许在近期的多次下跌中得到了释放,如果泡沫已经被刺破,那么入场的时间点也将越来越近。

2022年最后一个季度在美股暴力反弹中拉开帷幕。

仅仅在两个交易日里,道指就录得超过1,500点上涨,而标普500指数和纳斯达克100指数也紧随其后,分别录得惊人涨幅并果断抛离下行通道,有望开启一轮全新的涨势。

道指(US30)1小时图

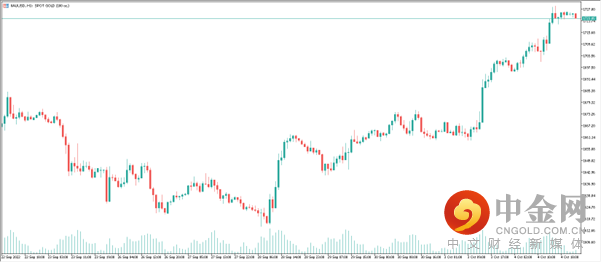

与其同时,一直霸气压制全球货币的美元忽然丧失动能,美元指数(USD Index)从115的20年最高水平滑落至近日的110关口附近。显然,被美元抢去风头的黄金也趁机反攻,在本周一夺回1,700关口后继续上行至1,725(周二)。

黄金(XAUUSD)1小时图

如果说黄金的反弹是得益于北溪一号管道遭到蓄意破坏,以及携带核武器的俄罗斯核潜艇随后消失而激发的市场恐慌情绪,那么美元货币对的下行又该如何解释呢?

其实这轮涨幅背后还有另一个最关键的原因——美国经济数据开始明显疲软。

通常来说,疲软的经济数据对于资本市场均为利空,比如经济增长放缓、居民可支配收入下降以及净出口值走低等,都是直接或间接阻碍金融市场发展的因素。

但是,我们不要忘记今年的大环境——数十年一遇的超级通胀。

如果说2022年有什么比经济减速更危险,那就是经济高速狂奔以及随之而来的恶性通胀。

而控制通胀,也正是全球央行自年初以来一直在竭尽全力实现的艰巨目标。

但是在重拳加息和实现通胀回落之间还有一个阵痛的过程——经济放缓、失业率上升、居民可支配收入下降等一系列转变,这一系列转变也将带来总需求(Aggregate Demand)和总供给(Aggregate Supply)之间的再平衡。

美元指数(DXY)1小时图

当新的平衡出现时,也就是通胀回落至美联储目标区间的时刻。

而我们现在似乎已经可以看到再平衡过程的启动,但是股市、黄金、原油以及非美货币对的反弹是否能够持续,其实取决于美国经济数据是否能够在近期出现实质性的改变。

目前市场最为关心的将是本交易日(周五)晚间即将公布的非农业人口就业数据(非农/NFP)以及10月13日的9月通胀数据(CPI)。

显然,最为乐观的情况将会是非农数据下降(并低于预期),消费者物价指数(CPI)也出现下降,并且核心通胀(Core CPI)出现好转,那么美联储在年底前剩下的两次利率决议可能因此而出现转鸽。

反之,最糟糕的情况将会是两大数据分别上涨,继续恶化市场对通胀以及加息的悲观情绪,届时股市、黄金、原油将面临更加恶劣的下行压力,而美元指数以及美元货币对则将再次获得上行动能。

当然,在上述两种情况之间仍然可能有多种不同结果(比如就业数据下降,但核心通胀继续上涨),而市场也将因此而进行计价,并导致各大主要资产价格不断波动。

另外,就在第三季度结束时,全球股市和债市惨遭抛售高达36万亿美元,而各大股市的估值已经出现明显下降。

换句话说,疫情期间因量化宽松政策导致的估值居高不下,或许在近期的多次下跌中得到了释放,如果泡沫已经被刺破,那么入场的时间点也将越来越近。

举报电话: 13816368049