一、本周要点提示

(一)发改委:第二批将于9月18日投放;根据已投放数量和后期投放计划,预计9月份国家和各地合计投放猪肉储备20万吨左右,单月投放数量将达到历史最高水平。从投放价格看,国家和各地猪肉储备投放价格均低于市场价。

其中江西、安徽部分地市投放价格低于每斤10元,广西、黑龙江、山东等地投放价格为每斤12元左右。

(二)9 月 14 日,牧原股份披露非公开发行A 股股票申请获得中国证监会发行审核委员会审核通过的公告。据公司此前披露预案,拟发行不低于1.24亿股、不超过1.49亿股,募集资金不低于50亿元且不超过60亿元,扣除发行费用后全部用于补充流动资金。

二、行情回顾

上周主力01合约受到中秋行情提振,生猪合约偏强整理,周内最高点在周五23620,最低点在周四23080。

图1:生猪01合约

资料来源:文华财经、中期研究院

上周生猪价格小幅走强,周内外三元出栏均价23.47/公斤,较前一周下跌0.86%。上周价格先涨后跌,前期节日备货情绪支撑,大多企业出栏减量、散养户也压栏惜售,价格偏强运行;发改委约谈后企业出栏节奏恢复正常,中央储备冻猪肉抛储执行引导市场情绪调整,出栏积极性有所增加;节后需求有所回落,加之多地新冠疫情出现反复,大多屠宰场缩减宰量降低开机、压价情绪偏强,价格跌势显露。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重127.44公斤,环比上涨0.04%,150公斤以上出栏占比7.32%,下降0.18%;90公斤以下占比5.763%,上涨0.02%。近期随着猪价再次走强,加上预期需求转暖,市场二次育肥增多,且多从100-120公斤标猪开始养大猪,前期二次育肥大猪循环出栏,成交均重有所上涨。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

2、补栏情况

上周外三元仔猪出栏均价为626元/头,较前一周跌3元。二元母猪市场销售价为1789元/头,较前一周跌12元。由于现阶段补栏仔猪对应春节后出栏,现阶段养户补栏情绪较为谨慎,市场需求意向有限,断奶仔猪询盘气氛偏弱,成交表现欠佳;二元母猪价格依旧维持窄幅震荡的态势,订单依旧偏少,询单问价氛围不活跃,致使二元母猪价格小幅下跌。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在108102头/日,较上周下降3.91%。因中秋备货提前启动,支撑猪价快速上涨,但终端跟进缓慢,屠企亏损严重,周初期开始,北方多地屠企有停工现象,其余各地屠企均有不同程度减量保价操作,故而制约屠企宰量下滑;短期随着猪价重心下探,需求或有所回升,但部分区域高价肉仍处于待消化状态,所以屠企宰量大幅上升可能性不大。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为30.23元/公斤,较前一周下降0.26%。上周毛猪价格先涨后跌,一方面中秋消费对白条市场挺有一定提振,但另一方面,华储网进行储备冻猪肉放储,在一定程度抑制高价上涨,叠加终端需求回落。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

(三)行业利润

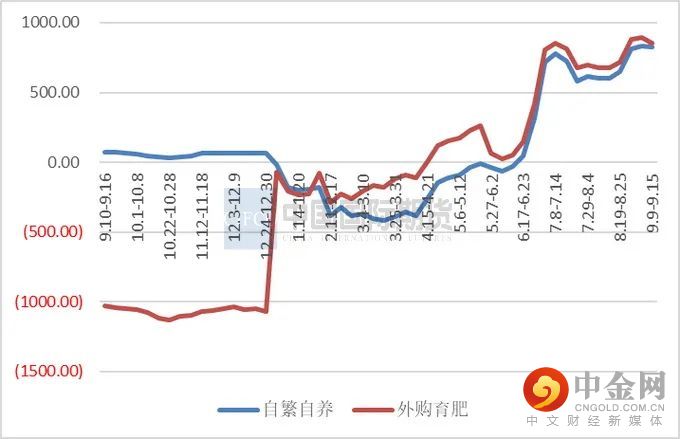

上周自繁自养周均盈利825.39元/头,外购仔猪盈利856.40元/头。周内生猪出栏价小幅下调,因此养殖利润缩减;外购育肥对应的购买仔猪价格处于上涨周期,外购仔猪和自繁自养利润差距缩减。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

目前,中秋虽已过去,但现货大幅回调尚未出现,现阶段供给偏紧局面尚未改变,肥标价差继续加大,四季度需求转好预期促使压栏和二次育肥,导致现货价格得到进一步支撑。

近月合约主要受到现货价格影响较大,主要关注现货动向,操作上尽量多做趋势少做估值;远月03和05合约依旧维持淡季合约看法,逢高空;01合约按照交割看属于节后合约,关注第四季度价格的持续性和高度再做计划。

风险点:政策、天气、疫病。

中期研究院 农产品研究团队

2022年9月19日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

举报电话: 13816368049