原创

gxbj001

国信证券北京分公司下辖11家营业部,为您提供专业的股票、基金、理财、融资融券、科创板,衍生品,港股通,沪伦通,企业投融资等多品种全方位投资咨询服务。每日提供超值资讯,不只是专业,还要有态度!

广东

他觉得巴菲特在别人贪婪时恐慌,卖出新能源是见顶的信号!其实不然,这是一种散户特别容易犯错的跟庄思维,巴菲特至少媒体记录下,就有超过10次的失败的投资,比如最著名的就是伯克希尔哈撒韦,当年本来想抄底纺织厂,不想越陷越深,后来巴菲特一气之下买下了该厂控制权,这笔赌气的交易至少让他损失了千亿美元,再比如购买美国航空、包括在疫情期间反复横跳买入又止损的操作,也证明巴菲特并不是神枪手,把把射中红心,而是他做对的投资贡献较大而已。

从南非报业减持腾讯,到孙正义卖阿里,再到巴菲特减持比亚迪,从共性上看,基本都属于无奈之举,高通胀欧洲能源价格大涨需要资金、美国加息,股市大跌,巴菲特今年上半年投资损失就高达超500亿美元,所以大家对现金流的渴求是真实的,而欧美资金在本土投资出现问题时,一般都会考虑卖出港股的资产回家补仓。所以只是觉得巴菲特卖出了,就不看好,难免是一种盲目的刻舟求剑。

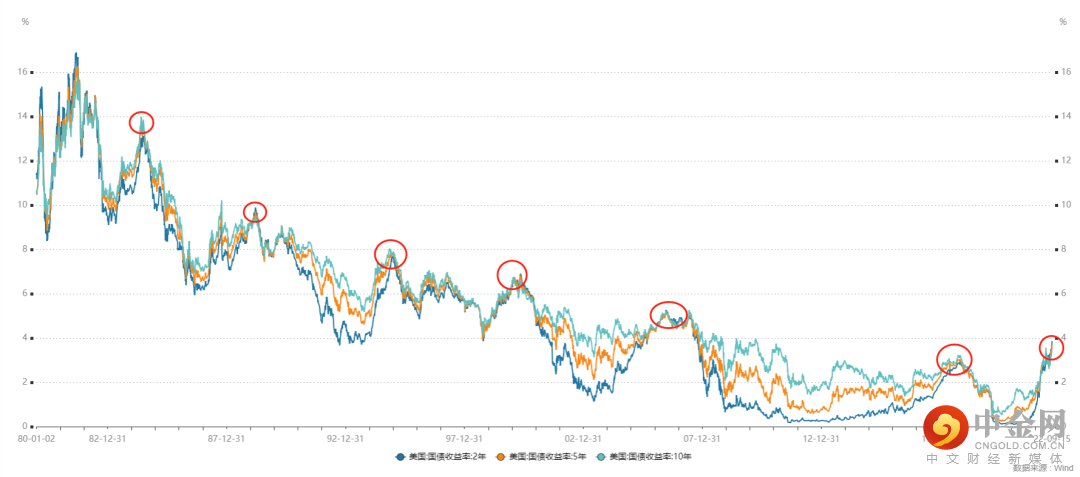

第二,我们来看看利率的问题,上期分析过成长股对利率的敏感度更大(一般情况利率升高2个点,估值回调50%)。目前美国国债2年、5年、10年期又发生了高位缠绕,同时出现倒挂(2年期收益3.8%,10年期收益率3.4%),经济衰退国债倒挂发生的概率是100%,但是不能说倒挂了就一定会发生经济衰退,如果到4季度经济指标不佳,那么美联储只要出现偏鸽派的言论,那么利率出现下行,就会对新能源成长股产生较有利的买入背景,从目前分析来看,这个时点出现的标准在4%和年底到2023年春节前后。

图片来自wind

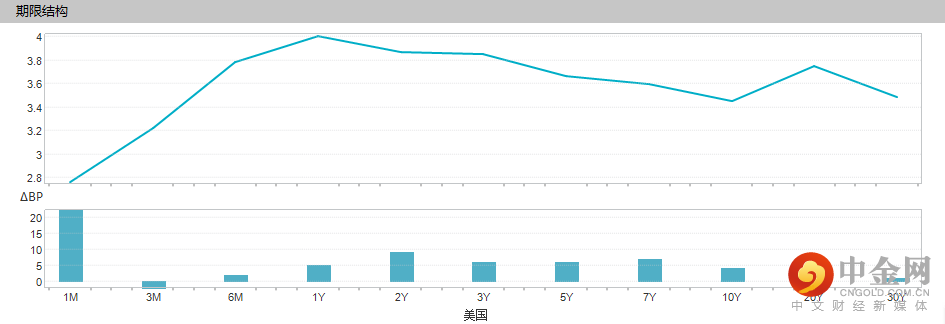

图片来自wind

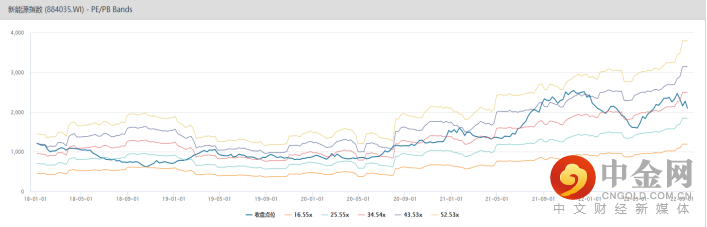

第三,业绩层面看,目前新能源指数的滚动市盈率是29.05倍。按照机构预测2022年业绩增速30%,也就是目前这个点位到今年底新能源指数的估值预计为20倍,这个估值如果放在一个加息预期很强烈的背景下,还是偏贵,为什么?如果预期美债收益率升到4.5%,那么还有几乎一个点提升空间,估值还要有一个20%左右的调整空间,但我们不能忽视第2点中提到的国债倒挂的迹象,如果明年美联储开始降息,假设利率先上涨到4%,再降息到3%,那么预计整体新能源板块将会出现20%-50%的修复空间(23-16/16)。

图片来自wind,新能源指数估值通道,目前29倍

图片来自wind

碳中和大背景下,新能源指数是预期最强景气度最高的板块,但制约它的要素:利率、预期、业绩发生变化,但是中长期看,倒车即上车机会。过去一个月,新能源板块已经虽然出现了20%左右的调整,但对于9月加息100个基点这种超预期来说,这种幅度尚属正常。综上所诉,简单来说,对于新能源指数,关注三个点:

1.美联储加息到4%;

2.时间窗口在4季度---春节前后;

3.仓位标准在30%以内。

当条件集齐后,也许就是我们再次扣动扳机的时刻。

在看你就赞赞我!

更多精彩,点击下方链接

想与我互动沟通只需扫描下方二维码。——专栏作者:刘鹏老师

国信客户福利:我们将根据您的适当性提供解答

专栏作者

【刘 鹏】

国信证券股份有限公司北京分公司首席投资顾问。具有11年股票、基金、股指期货等金融工具投资经验。以趋势分析为主要投资风格,擅长为高净值客户的财富管理提供专业化的咨询服务,服务签约客户资产5.2亿。2018年荣获国信证券优秀专业投顾称号,受聘国信证券“2019年投顾联盟”首席投资顾问。

证券投资咨询执业资格证书编号:S0980611010013

【荣誉盘点】

【声明】本文内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。图片来源:站酷海洛授权使用。

1、上述数据与信息仅供参考,投资者应自主做出投资决策并自行承担投资风险,文章反映当前的观点,而该等观点可能随时间推移而改变。

2、本文仅供参阅,据此入市,风险自担。

3、本资讯中的信息、数据均来源于上市公司公告以及其他合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。上述所列示涉及上市公司仅作为陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。

4、投资有风险,入市需谨慎。

免责声明:凡本站转载的所有的文章 、图片、音频、视频文件等资料的版权归版权所有人所有,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本帐号联系,以迅速采取适当措施,避免给双方造成不必要的经济损失。

扫码,关注“国信证券北京分公司公众号”

获取精彩内容,别错过!

文章已于2022-09-19

举报电话: 13816368049