htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

摘要总结

美国农业部在9月的供需报告里超预期下调美豆单产至50.5蒲/英亩,产量、库存数据皆低于市场预期,美豆丰产预期落空,全球大豆供需格局在南美大豆收获前仍偏紧,报告意外利多,对全球豆类大宗商品具有提振作用,虽美豆价格有一定上涨空间,但在本次冲高之后上涨动力略显不足。在新作美豆天气炒作结束的背景下,关注美联储加息、美豆收获进度、出口及需求情况。巴西大豆的种植即将开始,当前市场仍预期南美大豆丰产,因此长期维持偏空预期,拉尼娜天气对南美大豆的影响有待观察。

国内方面,原材料供应受累于前期较差的进口利润,预计9月进口大豆量减少,叠加近期豆粕表观消费量整体稳定,豆粕有望不断去库存,豆粕基差或将维持坚挺格局。随着美豆进入收获季节,进口大豆陆续到港之后会缓解当前大豆供应紧张的局面。

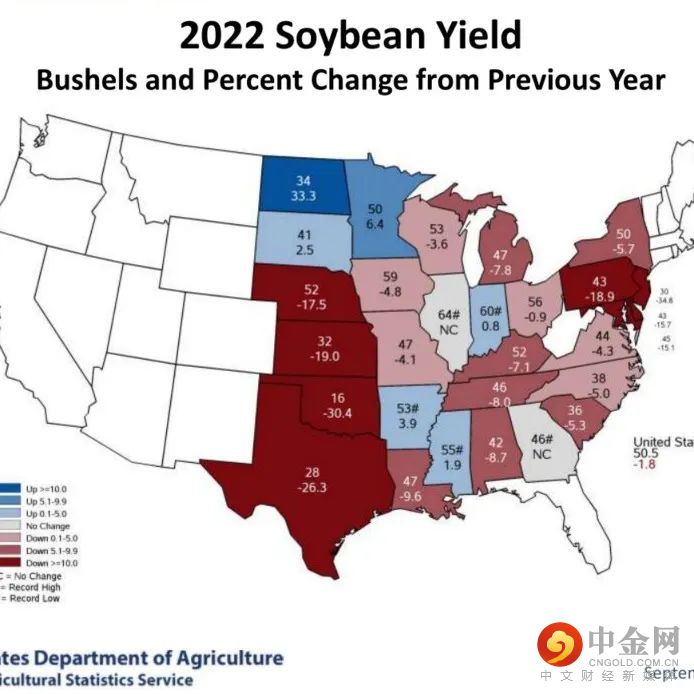

1.1美国大豆供需平衡表

美国农业部(USDA)于9月12日公布了本月供需报告, 2022/23年度美豆面积以及单产都遭超预期下调,报告意外利多,美豆价格也在报告发布后由1415美分左右的位置上涨至1485美分。

美豆的供应取决于其产量,USDA本月将美豆的单产数据调低至50.5蒲/英亩,低于上个月预测的51.9蒲/英亩,低于大多数机构的预期。8月美豆进入生长关键期,美国中西部地区炎热干燥的天气持续扰动作物生长,损害了大豆的单产潜力。面积方面,报告将种植面积由上个月的8800万英亩下调至8750万英亩,收获面积则由上个月的8720万英亩下调至了8660万英亩。综合来看,预计美国新豆产量为43.78亿蒲,低于8月份预测的45.31亿蒲,分析师们的平均预期为44.96亿蒲,较2021/22年度的产量44.35亿蒲减少1.29%。美豆期初库存增加、需求方面有所调减,抵消了部分产量的减少,美豆的期末库存最终落在544万吨,较上个月减少了122万吨,库销比由5.41%回落至4.51%的历史偏低水平。整体美豆数据利多。

旧作方面,供需报告调减了2021/22年度美豆出口至5838万吨,较上个月预期小幅减少了41万吨,其余项目未作明显调整,由于出口调整,期末库存(新作期初库存)跟随从613万吨上调至653万吨。

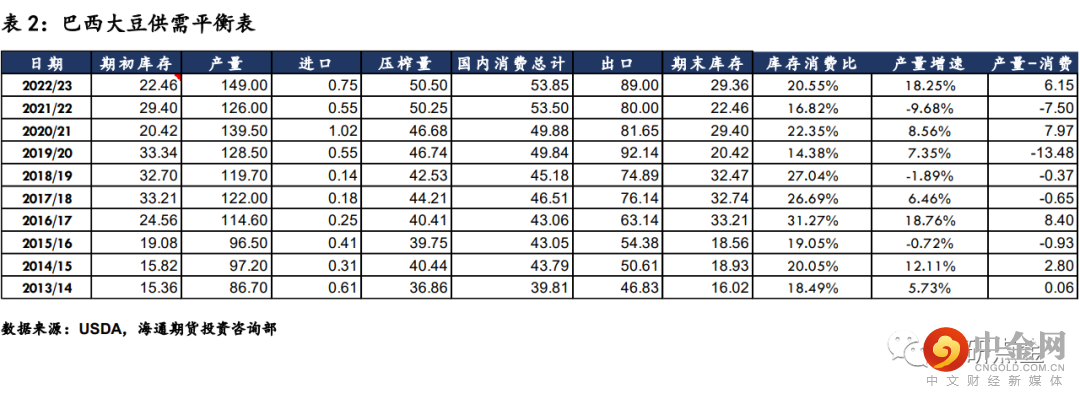

1.2 南美大豆供需平衡表

南美方面,USDA本月并未对2022/23年度巴西和阿根廷大豆的产量数据进行调整,维持了1.49亿吨和5100万吨的预估。另外,巴西新作的压榨数据上调至5050万吨,阿根廷新作出口上调至470万吨。

巴西全国谷物出口商协会(ANEC)称,2022年8月份巴西大豆出口量可能达到550万吨,低于一周前估计的573.9万吨,也低于7月份的700.9万吨。去年8月份的出口量为579万吨。ANEC表示,最悲观的情况下,本月大豆出口量可能只有480万吨。Anec还预计巴西的大豆出口量为550万吨,承认在最悲观的情况下,本月末的出口量可能为480万吨,高于上周预计的573.8万吨和2021年8月的579万吨。2022年8月份巴西豆粕出口量预计为190万吨,低于一周前预期的195.7万吨,也低于7月份的206.8万吨,但是高于去年8月的出口量127.9万吨。

阿根廷经济部长塞尔吉奥·马萨宣布,大豆农户销售大豆的收入将按照1美元兑换200比索结算,高于官方汇率1美元兑换140比索。优惠汇率在本月有效。当期阿根廷国内的通胀高企,比索持续贬值,因此此前农户一直惜售大豆并将大豆视为对抗通胀和货币贬值的硬通货。阿根廷农业部数据显示,截至8月31日,农户销售了52.3%的2021/22年度大豆,低于去年同期的销售进度62.8%。大豆以及制成品是阿根廷的主要创汇产品。2021年的大豆出口总额为215亿美元。

9月中下旬巴西新作将进入播种阶段,阿根廷则要待到11月, NOAA预测在北半球的秋冬季,有一定风险南美产区会出现极端天气,因此USDA对于南美大豆丰产的预期是否能兑现尚需时日验证。

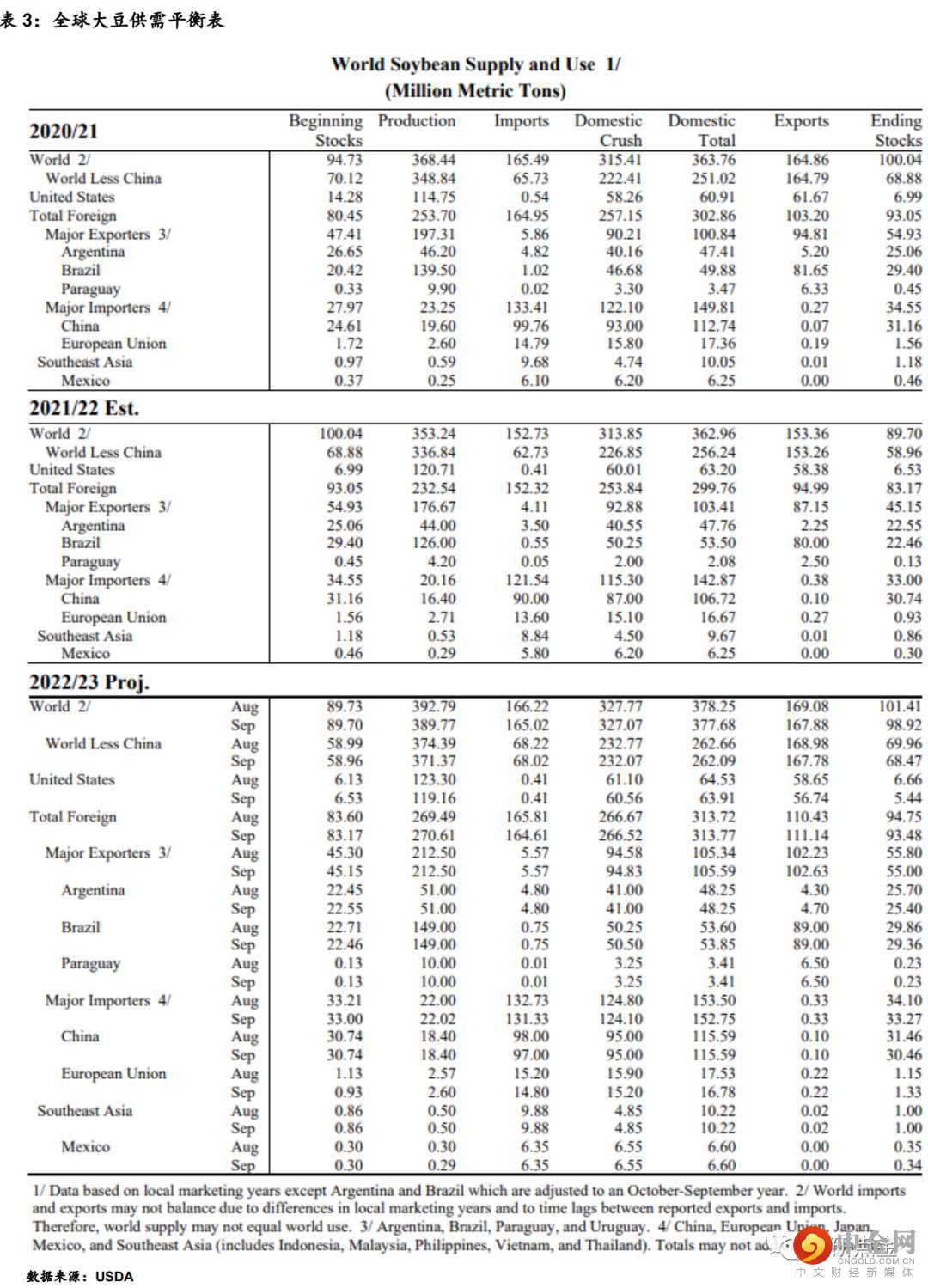

1.3 全球大豆供需平衡表

全球方面,USDA本月预计2022/23年度大豆产量为3.8977亿吨,较上月的3.9279亿吨下调了302万吨。全球大豆期末库存为9892万吨,较上个月的1.01亿减少208万吨,减幅2.06%。

旧作方面,2021/22年度全球大豆产量预估为3.5324亿吨同比减少1520万吨。2021/22年度全球大豆年末库存预估为8970万吨,同比减少1034万吨。因拉尼娜天气导致南美大豆的产量下降是全球旧作大豆减产的主要原因。

美国农业部在供需报告里预测旧作美国大豆出口量为5838万吨,低于8月份预测的5879万吨,较2020/21年度出口量6152万吨减少5.10%。报告同时预计2022/23年度的大豆出口量为5674万吨,高于8月份预测的5865万吨。

USDA周一公布的周度出口检验报告显示,截至2022年9月8日当周,美国大豆出口检验量为329225吨,此前市场预估为40-65万吨,前一周修正为500286吨,初值为495845吨。当周,对中国大陆的大豆出口检验量为146281吨,占出口检验总量的44.4%。本作物年度迄今,美国大豆出口检验量累计为381524吨,上一年度同期为224248吨。

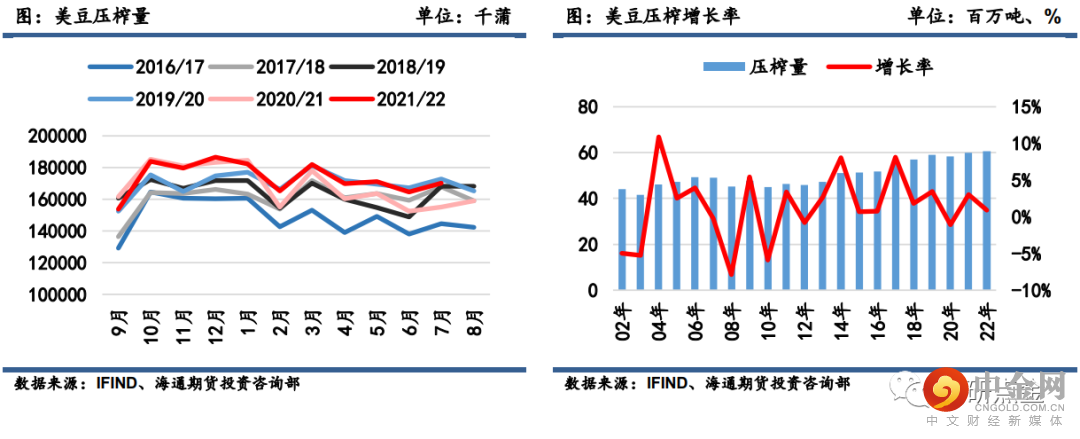

压榨方面,7月底美国国内压榨利润回归历年高位水平,预期8月压榨量环比或延续增加趋势。美国全国油籽加工商协会(NOPA)发布的数据显示,7月份美国大豆压榨量为1.70亿蒲,比6月份增长3.4%,比去年7月份的1.55亿蒲式耳高出9.7%,但低于分析师的预期。报告前分析师平均预期7月份NOPA大豆压榨量为1.71亿蒲。

旧作年度至今共计国内美豆压榨量为19.08亿蒲式耳,按9月供需报告中预估的22.05亿蒲压榨量计算,8月仍需完成2.97亿蒲式耳的压榨量才能完成年度目标。虽然近期压榨利润有回升趋势,但是比较近年同期的压榨量,完成USDA给出的预期目标压力较大,旧作美豆的国内压榨量后续仍有调降空间。

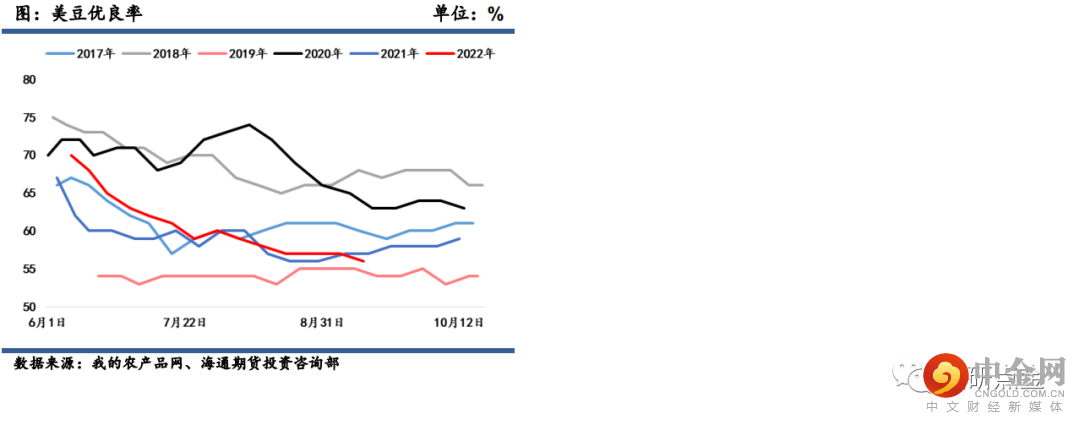

在旧作南美大豆减产,全球大豆供需格局偏紧的背景下,市场更加关注新作美豆产量是否能够修复全球大豆供应偏紧情况。美国农业部(USDA)在每周作物生长报告中公布称,截至2022年9月11日当周,美国大豆生长优良率为56%,市场预期为57%,前一周为57%,去年同期为57%。大豆结荚率97%,前一周为94%,去年同期为96%,五年均值为98%。大豆落叶率为22%,前一周为10%,去年同期为35%,五年均值为28%。8月美豆进入关键生长期,美国中西部地区高温干旱天气仍在持续侵扰作物的生长,因此在本月报告出炉前,市场就预计8月USDA预估的51.9蒲/英亩的单产水平无法实现,9月报告对单产超预期的调降也证明了这点。优良率本周不及预期也支撑了美豆价格的上涨。当前天气炒作窗口关闭,由于美豆丰产的预期一定程度上落空,在巴西大豆上市之前,全球大豆的供应仍然偏紧,预估中短期对期价起到支撑。

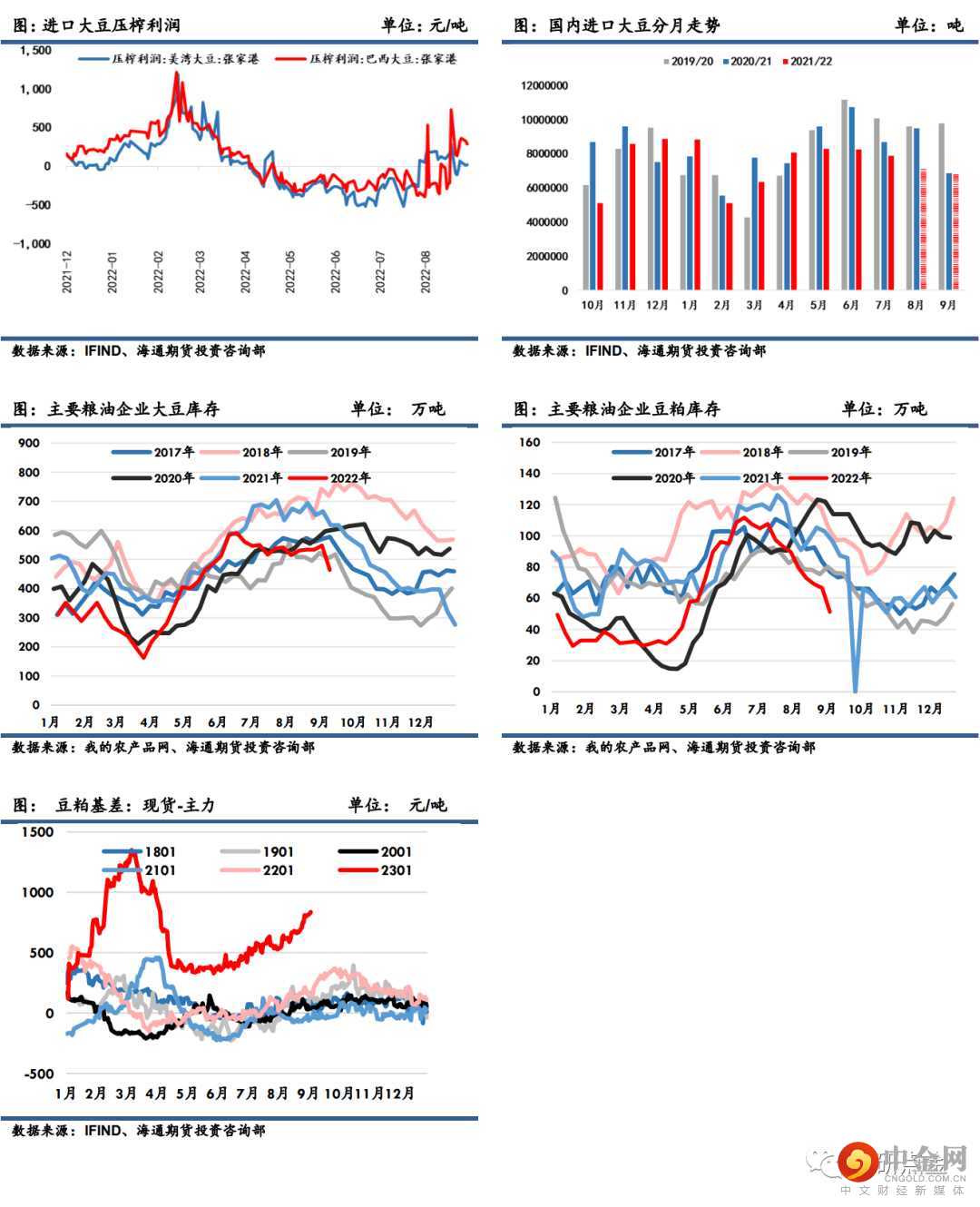

据海关数据显示,中国8月大豆进口716万吨,环比减少71.8万吨,减幅9%;同比减少232.6万吨,减幅24.5%。2022年1至8月大豆进口6132.9万吨,同比减少578.6万吨,减幅8.6%。此外,据Mysteel对2022年10月及11月的进口大豆数量初步统计,其中10月进口大豆到港量预计为540吨,11月进口大豆到港量预计为880万吨;9月份国内主要地区油厂进口大豆到港量预计共104.5船,共计约679.25万吨(本月船重按6.5万吨计)。进入到二季度后进口大豆压榨利润持续走低,打击了压榨商对大豆的需求,前期较低的榨利对应9月国内进口大豆到港量预期仍有所缩减,豆粕现货整体供应偏少同时临近国庆,下游备货积极,在豆粕表观消费量维持平稳偏强的情况下,豆粕库存短期或维持下降趋势,基差维持坚挺格局。

美国农业部在9月的供需报告里超预期下调美豆单产至50.5蒲/英亩,产量、库存数据皆低于市场预期,美豆丰产预期落空,全球大豆供需格局在南美大豆收获前仍偏紧,报告意外利多,对全球豆类大宗商品具有提振作用,虽美豆价格有一定上涨空间,但在本次冲高之后上涨动力略显不足。在新作美豆天气炒作结束的背景下,关注美联储加息、美豆收获进度、出口及需求情况。巴西大豆的种植即将开始,当前市场仍预期南美大豆丰产,因此长期维持偏空预期,拉尼娜天气对南美大豆的影响有待观察。

国内方面,原材料供应受累于前期较差的进口利润,预计9月进口大豆量减少,叠加近期豆粕表观消费量整体稳定,豆粕有望不断去库存,豆粕基差或将维持坚挺格局。随着美豆进入收获季节,进口大豆陆续到港之后会缓解当前大豆供应紧张的局面。

投资咨询业务资格:

证监许可[2011]1294号

举报电话: 13816368049