htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

焦煤焦炭

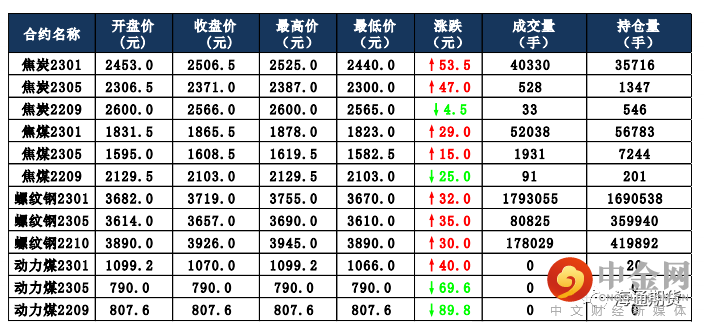

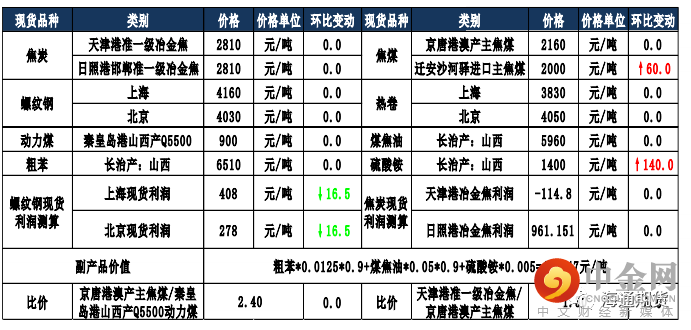

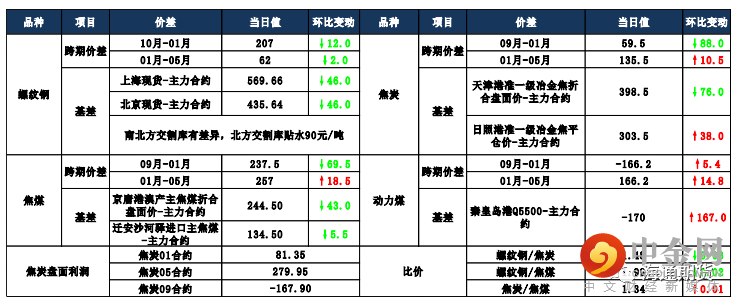

焦炭主要逻辑 焦企开工高稳,受市场悲观情绪影响,出货较为积极,由于钢厂多控制到货节奏,且中间投机贸易商接货情绪较弱并积极出货,焦企厂内库存继续累积,个别焦企有超降出货的情况。需求方面,钢厂厂内焦炭库存有所增加,考虑到成材需求不及预期以及钢厂利润微薄,对焦炭多控制到货节奏。8 日,焦炭 01 合约震荡偏强运行,截至收盘价格为 2506.5 元/吨, 涨幅为 2.18%。持仓方面,8 日 01 合约十大主力机构多单减少约 1000 手,单东证期货有 300 余手增仓;空单减少约 1200 手,其中东证期货减少 570手,最终十大主力累计净多仓约 450 手。钢厂对焦炭采购偏谨慎,且中间投机商几无采购,影响焦企厂内焦炭库存有一定累积,叠加原料端焦煤价格有不同程度回落,焦炭成本支撑力度减弱,但目前期货贴水 300 元/吨,预计短期焦炭 01 合约震荡运行。

焦煤主要逻辑 下游企业及中间投机贸易商采购量减少,煤矿新增订单较少,出货不及预期,个别煤矿库存小幅累积,且近期线上竞拍部分煤种成交价持续下行,影响部分煤种价格多有调整,但部分煤矿受事故及安全检查等因素影响,部分煤种产量稍有减少,目前煤矿报价多以稳为主,部分稍有调整。焦炭首轮提降落地,影响部分焦企利润亏损,提产意愿减弱,同时市场看降预期仍存,对原料采购积极性放缓,且钢厂利润欠佳,对原料端有控制到货现象,目前焦钢企业对原料多按需补库为主。8 日,焦煤 01 合约震荡偏强运行,截至收盘价格为 1865.5 元/吨,涨幅为 1.58%。持仓方面,8 日 01 合约十大主力机构多单减少约 160 手,空单减少约 1400 手,其中国泰君安、东证期货均有 400 手左右减仓,最终十大主力机构净多仓为 3200 手。目前炼焦煤供应偏紧,但焦炭提降后对焦煤采购积极性较弱,且 9 月份蒙煤通关量有加大的预期,预计短期焦煤 01 合约震荡运行,建议后期密切关注蒙煤通关情况。

当日市场情况

现货市场

期货市场价差监测

豆粕

豆粕主力收盘3840元,上涨7元,涨幅0.18%,菜粕主力报收2953元,上涨14元,涨幅0.48%。沿海区域油厂主流报价在4560-4650元/吨,广东4650元/吨涨90元/吨,江苏4560元/吨涨30元/吨,山东4580元/吨涨20元/吨,天津4650元/吨涨80元/吨。美豆期价短暂反弹后再度回落,期价创三周新低。豆粕在现货高基差的支持下明显抗跌。短期美豆天气炒作窗口即将关闭,当前USDA预计美豆优良率为57%,与前一周相同,高于市场预期56%,由于丰产预期落地前整体平衡表仍偏紧,预估后期期价下跌不会很顺畅。国内原材料供应受累于前期较差的进口利润,预计9月-10月进口大豆到港差,预计压榨维持高位,国内进口大豆有进一步去库存趋势,水产养殖旺季叠加临近双节,下游补库情绪良好,豆粕提货速度加快,豆粕去库存的背景下预计现货价格仍有支撑,基差价格或维持坚挺。

国内价格数据追踪

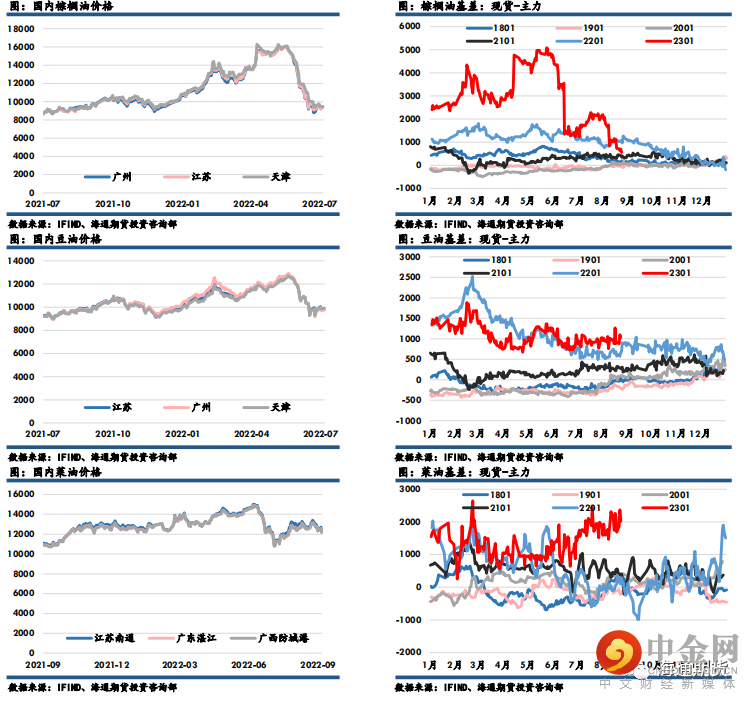

油脂油料

棕榈油主力收盘报7706元/吨,下跌188元/吨,跌幅2.38%;豆油主力收盘报9120元/

吨,下跌238元,跌幅2.54%;菜油主力收盘报10278元/吨,下跌250元,跌幅2.37%。01月豆棕差至1414元/吨。美豆方面,隔夜CBOT大豆价格下跌,因美豆即将收获上市,多头获利平仓,技术抛盘活跃。随着美豆产量的逐渐明晰,市场关注焦点将逐渐从新季美豆产量转向新作美豆需求和南美种植上。棕榈油方面,印尼将棕榈油出口专项税豁免延长至10月31日,印尼棕榈油出口仍将对马棕市场形成冲击。MPOA发布数据显示,马来西亚8月1-31日棕榈油

产量预估环比增加10.77%,机构预计8月马棕库存在200万吨以上,8月马棕库存或仍将

呈现增加趋势。虽然棕榈油的高性价比使得出口表现良好,但当前产地棕榈油处于旺产周期,供应和累库压力仍将持续影响盘面。国内方面,随着后续棕榈油的陆续到港,棕榈油供应边际改善或最为明显,基差承压。而豆油则受限于大豆到港量偏低影响制约油厂开机率和豆油供应。近期国内部分地区疫情反复,市场担忧其对需求的不利影响。关

注棕榈油到港节奏、疫情和宏观因素的影响。

国内价格数据追踪

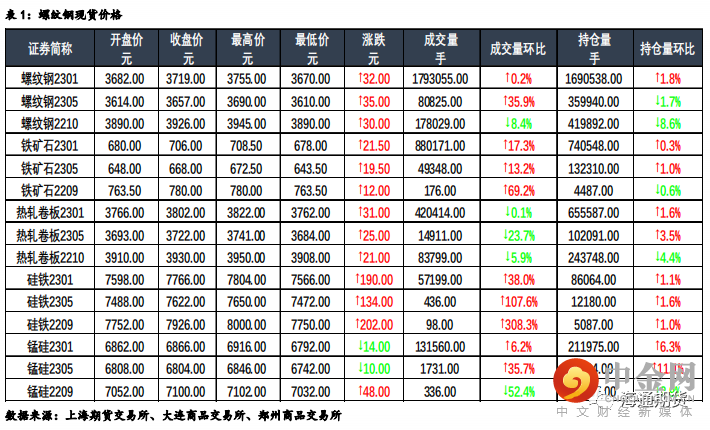

螺纹钢、铁矿石

钢材

:

今日主力合约震荡走强,上海螺纹上涨 30 元/吨至 4000 元/吨,上海

热卷上涨 30 元/吨至 3930 元/吨。

螺纹 01 合约,永安期货买单持仓增加

19851 手,卖单持仓减少 1477 手;

前二十名期货公司买单持仓增加 26998

手,卖单持仓增加 12224 手。

钢联数据显示,9 月 7 日全国建材成交量合计

15.3 万吨、环比基本持平,高于上周的成交量均值 14.3 万吨,本期全国样

本钢厂螺纹钢周产量为 307.63 万吨,环比增加 13.82 万吨,螺纹产量连续

7 周上行,螺纹社会库存周环比降低 10.23 万吨至 480.29 万吨,钢厂库存

环比小幅降低 3.46 万吨至 223.33 万吨,螺纹总库存持续下行、近 4 年同期

最低水平,螺纹表需环比增加 23.41 万吨至 321.32 万吨,热卷表需周环比

小幅增加 3.09 万吨至 318.98 万吨,两者虽环比上升、但仍处同期低位。

从

本期数据来看,螺纹产量进一步上升,社库、厂库周环比小幅降低,产量增

幅与库存降幅基本持平。

短期来看,后市黑色系商品走势的关键仍是终端需

求,当前正处于淡旺季转换的时间节点,疫情再次多点散发使得需求持续低

迷仍是钢价最大的压制,近期建材每日成交量以及周度表观需求维持低位运

行,成材需求偏弱,但疫情存在逐步受控预期,叠加宏观政策预期向好,短

期判断盘面呈震荡走势。

铁矿:

今日主力合约走势较强,连铁 01 合约,永安期货买单持仓增加 2139

手,卖单持仓减少 1900 手;

前二十名期货公司买单持仓增加 8319 手,卖单

持仓增加 2206 手。

Mysteel 数据显示,9 月 7 日矿石现货港口成交量为 84

万吨、环比降低,低于上周的成交量均值 98.72 万吨,上周澳巴 19 港铁矿

发运总量 2600 万吨,环比小幅增加 46.7 万吨,同期中等水平,受船期因素

以及台风的影响,45 港到港总量 1824.4 万吨,环比大幅降低 492.7 万吨,

同期低位。

疫情反复、多地封控,成材需求受到抑制,近期钢厂复产延续,

但成材去库速度放缓、钢厂利润再次回落,因此预计后市铁矿需求增量有

限。

节前钢厂刚需补库将为矿价提供支撑,并且宏观政策预期向好,因此判

断盘面震荡运行。

重点关注后市的终端需求以及钢厂的补库力度。

国内价格指数

现货市场情况

举报电话: 13816368049