PhillipCapital-WX

提供环球证券和环球期货等产品的金融资讯服务

上海

李浩然先生

(Eric Li)

高级分析师

| 投资建议 | 买入 |

| 建议时股价 | $90.550 |

| 目标价 | $112.400 |

| 推介日期 2022年9月9日 |

公司简介

创科实业成立于一九八五年,是全球的电动工具、配件、手动工具、户外园艺工具及地板护理及清洁产品企业,专为

DIY

一族、专业人士及工业用家提供家居装修、维修、保养、建造业及基建业产品,旗下品牌包括

MILWAUKEE

、

RYOBI

及

HOOVER

等。其中,

MILWAUKEE

乃增长最迅速及稳占榜首的全球专业工具品牌,其专业充电式户外园艺系列现已成为增长最迅速的专业级充电式户外产品品牌。而

RYOBI

则是全球第一的

DIY

工具及充电式户外园艺品牌。

电动工具业务包括工业电动工具、配件、手动工具、储物工具、绘图及计量工具、户外园艺工具以及专业、消费者及行业专用电动工具。电动工具业务一系列产品为家居、建筑和基建项目提供一应俱全的产品系列。

地板护理及清洁业务的产品包括直立式吸尘机、尘罐式吸尘机、集尘袋及无集尘袋吸尘机、手扙式吸尘机、吸尘扫帚,以及一系列的地毯地板清洁剂,每个产品系列均有针对家居及商业用家需要的独特款式设计。

除了在产品开发方面持续取得成功外,创科的可交替使用的电池系统亦产生了网络效应。例如,创科的旗舰级

MILWAUKEE M18

平台现已包罗

251

种同样以

M18

电池驱动的产品,并且仍在迅速增长。这对新客户而言具有吸引力,因为可以将同一款的强大电池运用于各种工具。同时,这也为创科建立了忠实的客户群,让客户能够不断获得新产品,并以本来拥有的电池作驱动。

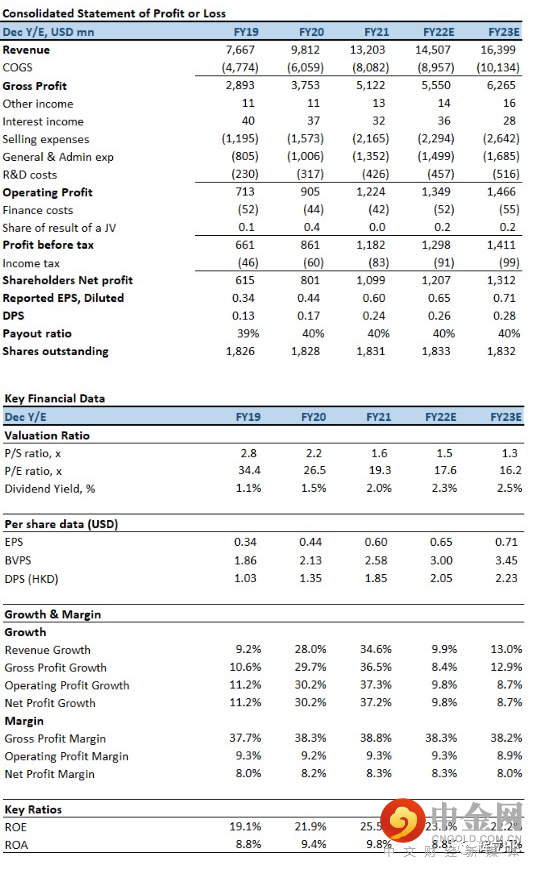

毛利率按年升

50

基点、受惠于新产品推出

1H2022

,创科营业额为

70.34

亿元(美元.下同),较去年同期增加

10.0%

。除利息及税项前盈利为

6.33

亿元,较去年同期的

5.72

亿元增加

10.7%

。股东应占溢利为

5.78

亿元,去年同期为

5.24

亿元,增长

10.4%

。每股基本盈利为

31.59

仙(

1H2021

:

28.62

仙),增长

10.4%

。每股中期股息约

12.23

仙,按年增

11.8%

。

期内,毛利率由去年同期

38.6%

,上升

50

个基点至

39.1%

。上升的原因,主要是受惠于推出崭新产品、调整产品组合、扩展产品类别、提升营运效益及有效的供应链管理,与此同时,公司也为应对全球供应限制、商品的不利条件及物流成本上升而采取的应对措施计划。

按业务划分,电动工具业务于上半年保持增长,销售额以当地货币计算的增长率为

14.9%

至

66.0

亿元。其中,专业充电式工具旗舰

MILWAUKEE

业务按当地货币计算,于上半年录得

25.8%

销售增长;而

DIY

(

Do-it-Yourself

)

/

消费者电动工具业务以当地货币计算的增长率为低个位数;

RYOBI

户外园艺业务增长即使受到不利天气因素所影响,但仍然跑赢整体市场表现。然而,地板护理和清洁业务却受到与新冠疫情相关的需求下降所影响,导致

1H2022

的销售额下降

17.8%

至

4.72

亿元。

各地区于

1H2022

均录得稳定的销售增长,按当地货币计算,其他地区特别是澳洲、亚洲录得

23.0%

的增长,而欧洲则增长

14.1%

,北美的增长为

10.5%

。

投资建议:

对于全年的收入指引,管理层预计全年保持中单位数增长,Milwaukee销售增长为20%。无疑,美国经济前景值得担忧,尤其美国住房市场持续放缓,但创科客户之一的家得宝(Home Depot)2Q2022业绩胜预期,除了重申了其2022年约3%收入增长的指引外,也提到消费者花费更多时间在家中,以及对家庭装修项目需求的持续结构支持。因此,我们预料创科下半年将最少可达成其收入指引,甚至轻微优于指引。我们预期公司2022至2023年EPS预测为0.26及0.28美元,目标价为112.4港元,对应2022的预测市盈率为21.9倍(与过去5年平均市盈率相若),评级为“买入”。

风险因素:

1)内地COVID疫情卷土重来;2)产品创新的速度低于预期;3)商品价格上涨; 4)行业竞争较预期大。

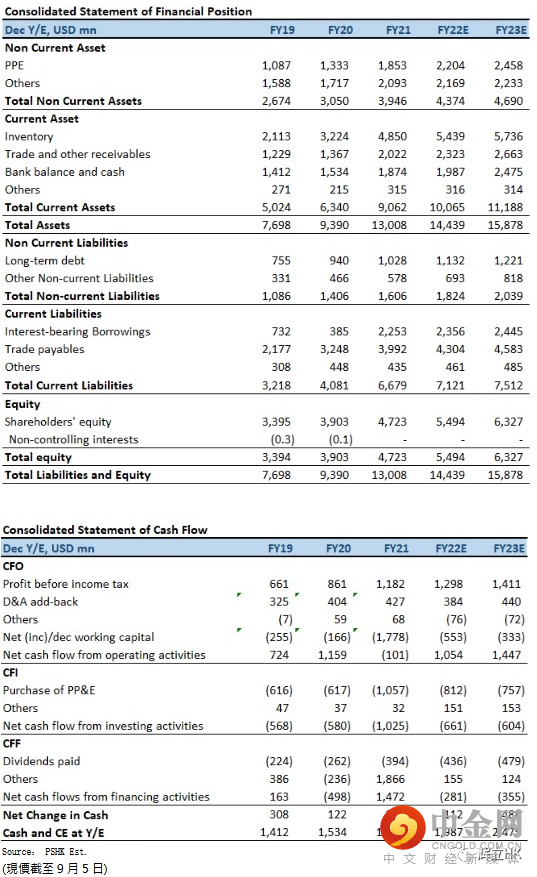

财务资料

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,

概不负责。辉立证券

(

香港

)

有限公司

(

或其任何附属公司

)

、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖

(

不论是否以委托人身份

)

及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注

“辉立资本”

举报电话: 13816368049