FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

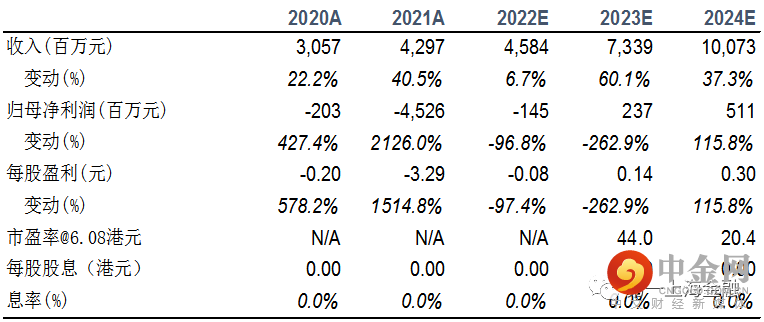

主要数据

行业: 茶饮行业

股价:6.08 港元

目标价: 7.85 港元(+29.15%)

市值: 104.28 亿港元

FY2022H1业绩概览

截至2022年6月30日,公司实现营业收入约20.45亿元,同比增长40.5%,其中奈雪的茶占91.8%,台盖占2.2%,其他占6.0%。按产品划分的话,现制茶饮/烘焙/其他产品比例为72%/18.6%/9.4%。外卖订单、小程序自提、店内收银占比分别为44.6%/35.5%/19.9%,疫情影响下店内收银减少-7.9pct而外卖订单收入占比同比+10.3pct。公司门店经营利润率同比-8.8pct至14.4%,受疫情冲击影响明显。公司经调整净亏损近2.49亿,去年同期盈利0.48亿元。

高线城市门店持续加密,低价系列产品降低消费门槛

截至2021年6月30日,公司净开门店约85家至904家,奈雪的茶第一类店及第二类店分别净增加49家/净增加38家,期末门店数量分别为767/137家,占比为84.8%/15.2%(公司认为标准茶饮店与PRO门店差异已经比较小,故不再强调二者的差异)。奈雪第一类PRO店于一线/新一线/二线及其他城市报告期内分别新增门店数量16/7/12/14家,期末一线/新一线/二线及其他城市门店数量分别为261/252/184/70家;奈雪第二类PRO店于一线/新一线/二线及其他城市报告期内分别新增门店数量13/11/10/4家,期末一线/新一线/二线及其他城市门店数量分别为48/48/25/16家。公司预计全年新开350家店。从单店表现上来看,一类PRO店/第二类PRO店的平均单日销售额分别为1.32/0.96万元,门店经营利润率分别为11.5%/10.5%,整体单店日单量同比-29%至346.2单。客单价方面,由于加入了更多的低价产品吸引新消费者,奈雪客单价由去年同期43.5元下降至36.7元。

首次披露单店UE

2022年6月,奈雪单店收入为1.3万元,去年同期为2.1万元,毛利率65.5%,同比+0.6pct,门店经营利润率13.2%,高于1H平均的10.4%。拆分来看,原材料成本占比为34.5%,人力成本占比为18.9%,租金成本占比为15.7%,外卖费用占比为9.2%,水电费用占比为2.9%,其他折旧摊销为5.6%。餐厅层面利润率为13.2%,去年同期为15%。得益于自动排班系统、灵活用工及自动化设备的全国门店逐步铺开,人力费用率同比-4.8pct,预计Q3之前自动制茶机有望在全国完成推广,预计门店层面的人力成本占比将控制到20%以内。此外,通过租约重新谈判,租金成本占比有望下降至15%以内。

目标价7.85

022

350

22

/23

/24

-1.45

/2.37

/5.11

2023

50

PE

7.85

风险提示

PRO

,

举报电话: 13816368049