gh_32a6180569b6

茂宸集团(上市编号0273.HK)是一间提供健康财富解决方案的综合企业,业务包括金融,医疗保健和母婴童三大行业的产品及服务。茂宸以“财富管理及医疗保健伙伴”为定位,提供一站式服务,从生物科技医疗,母婴童产品服务至财富管理全方位照顾客户所需。

香港

1.公司簡介:

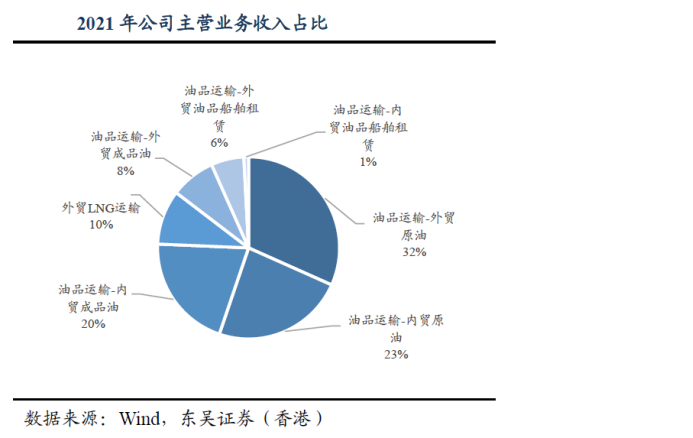

公司是全球领先的油、气运输企业。公司主营业务包括外贸原油和成品油运输,内贸原油和成品油运输,和 LNG运输,以及内外贸油运船舶租赁等其他业务。公司过往利润弹性和载重吨大部分来自外贸原油运输业务的VLCC(超大型油轮 LNG运输业务和内贸原油和成品油运输则贡献较为稳定的毛利,外贸成品油因年初景气度跳升预计2022年能够贡献较好收益。

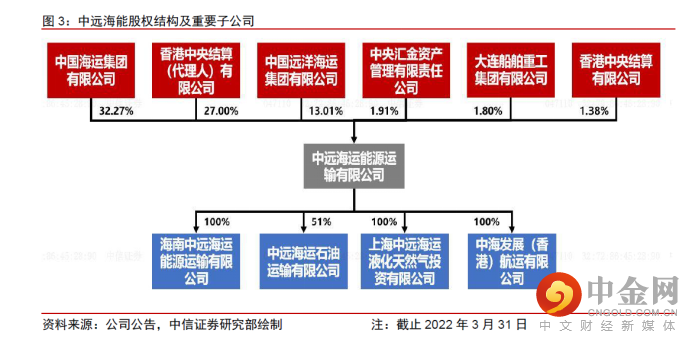

2.股權結構:

公司控股股东为中海集团,实际控制人为国资委。公司控股股东中海集团持有公司32.2%的股份,股东中国远洋海运集团直接持有公司13%股份,集团下设有中远海运集运等业务主体,公司也能够依托中远海运集团强大的资源背景与品牌优势,实施船舶燃油精益化的集中采购策略;国资委通过持有90%中远海运集团股份进而控制公司。

3.行业的供求关系

国内外出行需求以及各国原油补库存需求提振,而油运供给因多方面因素面临较长时间制约全球原油贸易中有大约2/3通过海运,原油主要从北美、中东和独联体等国家和地区 生产并出口运往亚太、北美和欧洲等核心消费国家和地区。中长期来看,国际原油运输需求主要跟随全球原油的消 费需求平稳增长。根据 EIA预测,未来 2年原油消费需求有望平稳上升。同时,根据德鲁里预测,全球油运吨海里需求预计未来5年稳健增长,并于2026年升至约 10.5万亿吨海里。

需求端:

1)-海外出行需求提振,全球航空市场恢复进度较快。

2)-国内方面,尽管疫情出现复发,但整体来看政策面出现边际宽松,出行需求加快恢复

3)-目前 OECD 石油库存水平处于较低位置,补库存需求有望上行。

4)–俄乌危机迫使欧洲地区将被迫寻找美国及中东地区作为替代出口国,成品油轮运距拉长使得成品油运价高位维持;

5)-受俄油禁令升级的影响,预计成品油轮需求继续保持强劲,原油油轮市场需求边际改善显著

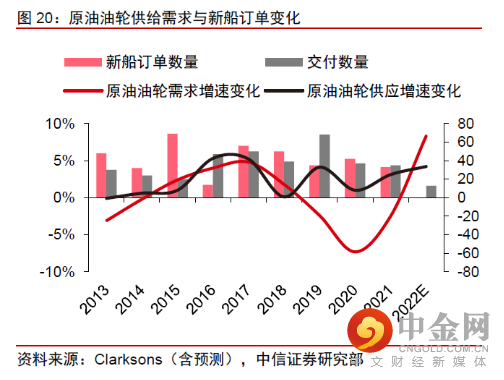

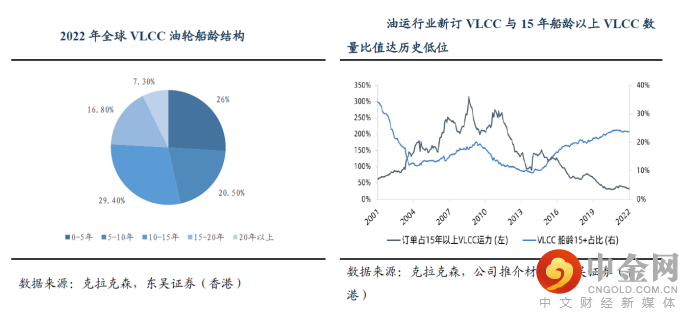

供给端:

1)-在手订单运力占比持续低迷,全球油轮进入深度老龄化状态,全球油轮船队 15年船龄以上运力占比超过30%, 油轮行情低迷,导致船东订船意愿较低。

2)经历较长时间的熊市,大部分油轮船东没有能力负担新造船的资本开支,当前尽管成品油运有所回暖,但 VLCC运价仍然低迷,船东订购新油轮意愿不强

3)因为去年全球供应链危机使得集运和 LNG运输行情较景气,集装箱和 LNG运输船新订单占比较高,造船厂产能饱和限制远期运力供给增长。

4)如图:目前15年以上船龄的运力占比高达25%,目前新船订单占总运力比重极低

航线结构:

根据波罗的海交易所数据,全球的原油海运航线涉及19条,相对于集运航线更为集中。受到石油产量及主要消费国进口量影响,全球原油主要流向分别为:中东à远东、中东à北美/欧洲、西非à远东、美洲à远东。其中主要航线(VLCC航线)有:TD1(中东-北美)、TD3C(中东-中国)、TD15(西非-中国)、TD22(北美-中国)、TD2(中东-新加坡)。未来如果欧洲全面禁止进口俄罗斯石油进入实施阶段,原油贸易路线有望增加。

4.近期行业运价变动

2022年3月-6月,油运各船型市场出现分化,成品油以及原油中小船型运价先行启动,而VLCC市场运价相对低迷。自2022年2月俄乌冲突发生以来,油轮市场出现明显变化,4月苏伊士型油轮平均收益达到5万美元/天以上,5-6月成品油油轮平均收益超4万美元/天,但是VLCC平均收益仍然较低。主要原因为:欧洲对俄罗斯原油及成品油依赖较强,此次对俄油制裁继续升级,欧洲能源供应链短期面临较大危机,只能被迫寻找替代出口国。

2022年7月以来,受益于国内经济复苏及中东地区出货量提升,VLCC市场运价边际改善趋势明显,VLCC TD3C-TCE已经转正,从前期-2万美元/天快速提升至4万美元/天。根据普氏调查显示,OPEC+ 7月原油产量创下了5个月以来的最大增幅。另外,伊核谈判或将取得一定程度的进展,该因素也将刺激VLCC 运价进一步提升。

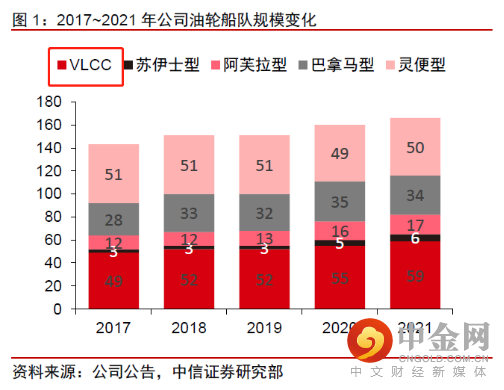

5.公司的运力和船队结构

4.近期行业运价变动

2022年3月-6月,油运各船型市场出现分化,成品油以及原油中小船型运价先行启动,而VLCC市场运价相对低迷。自2022年2月俄乌冲突发生以来,油轮市场出现明显变化,4月苏伊士型油轮平均收益达到5万美元/天以上,5-6月成品油油轮平均收益超4万美元/天,但是VLCC平均收益仍然较低。主要原因为:欧洲对俄罗斯原油及成品油依赖较强,此次对俄油制裁继续升级,欧洲能源供应链短期面临较大危机,只能被迫寻找替代出口国。

2022年7月以来,受益于国内经济复苏及中东地区出货量提升,VLCC市场运价边际改善趋势明显,VLCC TD3C-TCE已经转正,从前期-2万美元/天快速提升至4万美元/天。根据普氏调查显示,OPEC+ 7月原油产量创下了5个月以来的最大增幅。另外,伊核谈判或将取得一定程度的进展,该因素也将刺激VLCC 运价进一步提升。

5.公司的运力和船队结构

6.行业周期:油运行业走出低谷,进入新一轮上行周期

公司2022 年一季度经营数据有所增长。内贸油品运输周转量同比增长8%至112 亿吨海里,运量同比增长10%至2218 万吨;外贸油品运输周转量同比增长26%至1363 亿吨海里,运量同比增长20%至2356 万吨。运输周转量增速超过运量增速的部分一定程度上反应运距影响,2022 年一季度因世界地缘政治影响,外贸原油和成品油运输运距被显著拉长,其中成品油运距拉长更为显著,运输周转量与运量同比增速差高达13%。

2022年3月-6月,油运各船型市场出现分化,成品油以及原油中小船型运价先行启动,而VLCC市场运价相对低迷。自2022年2月俄乌冲突发生以来,油轮市场出现明显变化,4月苏伊士型油轮平均收益达到5万美元/天以上,5-6月成品油油轮平均收益超4万美元/天,但是VLCC平均收益仍然较低。主要原因为:欧洲对俄罗斯原油及成品油依赖较强,此次对俄油制裁继续升级,欧洲能源供应链短期面临较大危机,只能被迫寻找替代出口国

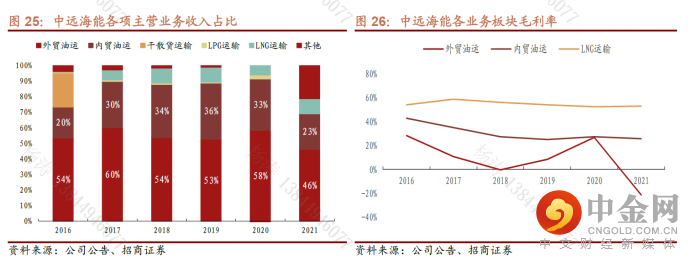

7.公司业务:外贸油运带来向上业绩弹性,内贸油运及 LNG 业务贡献业绩安全垫。

1)外贸油运(46%):周期性明显,向上弹性较大,中小油轮景气推动二季度业绩环比改善。2Q2022 实现归母净利润1.34 亿元,环比增加1.09 亿元,增幅436%。业绩环比好转得益于原油小船、成品油市场的率先复苏。

a.原油小船:俄乌冲突后,欧洲从其他地区寻找替代进口石油的同时,俄罗斯原油供应转向亚洲,运输距离拉长,小船作为该区域主要船型率先受益。

b.成品油市场:欧美成品油需求复苏遇到上了自身炼厂产能去化以及禁运俄油,欧美区域内炼油利润率走高,带动成品油贸易,推升成品油运价。

2)内贸油运(23%):沿海(内贸)油运业务的收益水平整体稳定,受地缘政治风险影响较小,是公司经营业绩的“安全垫”。

3)LNG业务(~10%):LNG 市场潜力较大,中国进口需求将保持增长。受益于欧洲成进口来源替代、运距拉长等因素。后续关注冬季采暖用油需求变化,以及明年初制裁落地后贸易路径转换对于成品油轮吨海里的实际提升幅度。

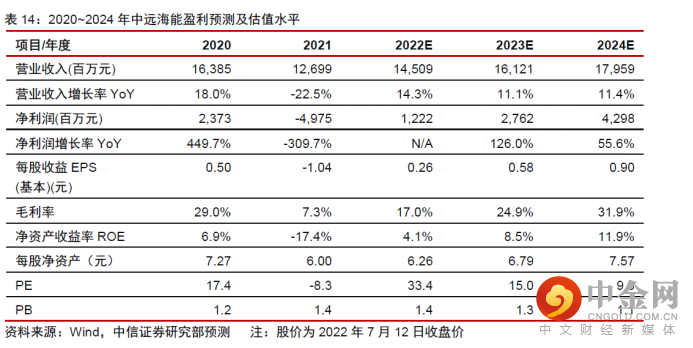

8.业绩预测:

1)外贸油运:VLCC 方面:预计23-24 年有效船队数量为58/58 艘;市场运价均值为6/6.5 万美元/天;美元兑人民币汇率为6.6,预计23-24 年贡献毛利为37/43 亿元。中小油轮方面,预计23-24 年贡献毛利8/8 亿元,外贸油运合计贡献毛利分别为45/51 亿元。

2)内贸油运:内贸油运业务长期保持稳定盈利,预计22-24 年贡献毛利14/15/15.3 亿元。

3)LNG 业务:LNG 船队按照既有运营安排,预计22-24 年贡献毛利6.5/7.1/7.3 亿元。

研究团队

刘仲熙

权益披露

分析员核证

分析员(等)谨此声明,本报告所表达意见均准确反映分析员(等)对任何及一切所述公司及其证券之个人见解。有关分析员(等)之报酬与发表于报告上之建议/观点幷无直接或间接关系。

分析员披露事项

财务权益: 分析员(等)及其有联系者沒有持有与报告中论述的上市法团有关的财务权益。

相关关系: 分析员(等)及其有联系者并无于报告中论述的上市法团担任高级人员。

茂宸金融集团之财务权益及商务关系

茂宸金融集团可能随时就本报告所述任何证券(或其衍生工具)进行庄家活动,或可能作为委托人或代理人作出购买或出售。茂宸金融集团亦有可能拥有与报告中论述的上市法团有关的财务权益,包括在有关证券及/或期权、期货或其他衍生工具上持有长仓或短仓。同样地,茂宸金融集团,包括其雇员及高级人员,随时有可能担任或曾担任本报告中所述的上市法团的高级人员,董事或顾问。茂宸金融集团亦有可能在过去十二个月内不时招揽,提供或曾提供投资银行服务,包销或其他服务(包括作为顾问、经理人、包销商或借贷人)予本报告中所述的上市法团。

关联关系

茂宸证劵有限公司(“茂宸证劵”)是茂宸集团控股有限公司(香港交易所上市编号:00273)的全资附属机构。有关数据可于香港交易所网页获取 (http://www.hkexnews.hk)。

免责声明

本报告仅供参考及讨论,当中所载任何数据或意见并不旨在构成茂宸证券任何成员、其各自的董事,代表、顾问及/或雇员(不论作为委托人或代理人)向他人做出买卖任何证券、期货、期权、基金、债券、外汇或其他融资类工具的要约、广告或招揽。

本报告旨在由获茂宸证券直接提供本报告者收取。本报告不拟向任何人士或实体分发或由其使用,如该等分发或使用于该等人士或实体所属的相关司法管辖区或国家会抵触该等司法管辖区或国家法律及规例、又或如该等分发或使用将会使茂宸证券受该等司法管辖区或国家的法规限制。

任何拥有本报告或打算参考其所载的数据而作出行动之人士或实体,必须确保其本身不受任何对其作出有关行动有所限制或禁止之当地规定所限制。虽然本报告资料来自或编写自茂宸证券相信为可靠之来源,惟并不明示或暗示地声明或保证任何该等数据之准确性、有效性、时间性或完整性。对于任何依赖本报告之第三方人士而言,就其对某特定用途的适用性或对谨慎责任的任何明示或隐含保证,茂宸证券均卸弃相关责任。本报告所载资料可随时变更,而茂宸证券并不承诺提供任何有关变更之通知。

本报告所载意见及估计反映相关的分析员于本报告注明日期之观点,并可随时更改。茂宸证券并不承诺提供任何有关变更之通知。本报告所论述工具及投资未必适合所有投资者,而本报告并无顾虑任何特定收取者之特定投资目标、投资经验、财务状况、风险承担能力或需要。投资者必须按其本身投资目标及财务状况自行作出任何特定之投资决定。投资价值和收入或因利率或外币汇率变动、证券价格或指数变动、公司经营或财务状况变动、市场及其他因素而有所不同。本报告所论述之工具或投资或其相关权利之行使时间或设期限。过往表现不一定是未来表现之指引。

茂宸证券或茂宸金融集团任何其他成员在任何情况下,均不会就任何第三方于依赖本报告内容时之作为或不作为而导致之任何类型损失(无论是直接、间接、随之而来的或附带的),负上法律责任或具有任何责任,即使茂宸金融集团在有关作为或不作为发生时已有所知悉亦然。

©2022茂宸证券。版权所有。未经茂宸证券事先明确以书面同意,不得转载或分发本报告全部或部分内容。茂宸证券不会就第三方据此所作任何行动负责。

举报电话: 13816368049